中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-16 10:37:44作者:无忧百科

财联社10月16日讯(记者高艳云)自去年以来,证券业三大并购事件被行业高度关注,分别是“华创+太平洋”“国联+民生”“平安+方正”。三大券业并购事件落地前景几何,各业务如何互补,以及合并的难点等诸多问题,成为关注话题。

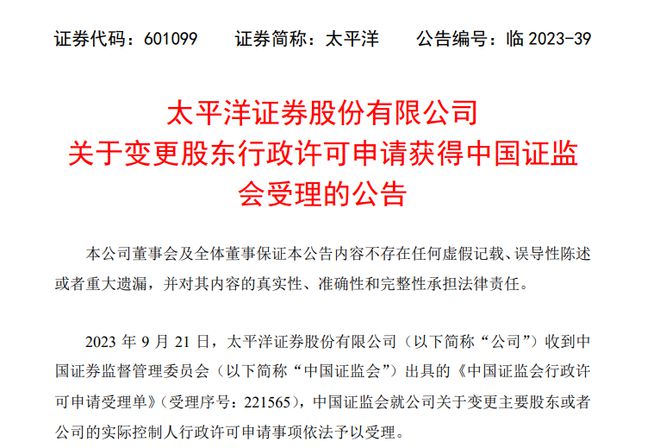

“华创+太平洋”近期有了新的进展,在经过长达一年多时间的漫长等待后,太平洋变更主要股东申请获得证监会受理。对西南省份金融业影响力的提升及资源互补,通常被认为是合并的初衷,两家券商分别是贵州和云南的本土券商,且均在各自地域具有较强业务竞争力,一旦合并成功,“1+1>2”的效果前景值得期待。

“国联+民生”更被市场所关注,国联证券控股股东国联集团耗资高达91亿元竞拍拿下民生证券30.3%股权,这一高定价的并购,被业界赋予高期许。从业务前景来看,国联证券将由此补齐投行业务短板,经纪业务也将有显著扩张,其他各业务条线的规模也将提升,资本金的弥补尤为明显。

“平安+方正”被认为有较大概率能够冲入头部券商行列,两家券商若完成合并,净利润规模可进入头部券商排名当中,经纪业务、投行业务、信用业务等的行业地位也将在排名靠前位置,经纪业务净收入或将仅次于中信证券。平安证券多个业务条线强于方正证券,将在金融科技等方面赋能方正证券,清晰的股权结构显著提升方正证券融资能力。

“华创+太平洋”图谋称雄西南?

华创证券申请太平洋证券股东资格近期获证监会受理,被市场认为是行业重要并购事件的关键进程。

9月21日,太平洋证券与华创证券母公司华创云信同日发布公告称,证监会受理太平洋证券变更主要股东或公司实际控制人的行政许可申请。

对比来看,太平洋证券申请变更主要股东耗时较长。2022年6月,华创证券与太平洋证券分别向证监会递交有关变更主要股东或公司实际控制人的申请。从递交材料到获得受理耗时长达一年零三个月。此前,民生证券向证监会递交变更主要股东材料并获得受理的时间,用时仅5个月。

较长时间的前期申请等待,会否将在后期审批进程中得以加快进度,颇值得期待。

华创证券与太平洋证券在行业排名靠后,2022年财报显示,华创证券2022年净利润为4.31亿元,太平洋证券为亏损4.59亿元。以营收规模来看,华创证券与太平洋证券去年分别实现营收25.09亿元、11.72亿元,叠加后为36.81亿元,该营收规模可进入行业第26名。

在经纪、投行、自营三大业务方面,华创证券强于太平洋证券,前者分别是后者的2.94倍、1.80倍、2.11倍;在资管及利息净收入方面,太平洋证券强于华创证券,分别是后者的1.71倍、5.81倍;其他业务方面,华创证券去年实现净收入3.74亿元,太平洋证券亏损0.29亿元。

华创证券在《太平洋详式权益变动报告书(华创证券)》(修订)中称,本次权益变动有利于提高双方在西南区域的影响力和资源整合能力,深化西南区域资本市场的互联互通,实现业务高效协同,资源与优势互补,提升市场竞争力和盈利能力。

两家券商在各自区域内有较强竞争优势,作为云南本土上市券商,太平洋证券省内分支机构有33家,证券经纪业务在云南省内占有率多年排名第一;华创证券为贵州券商,现有分公司17家,证券营业部73家,公司2022年年报显示,其仅在贵州省和重庆市毛利率分别为正,两地业务毛利率为43.83%和21.58%。

信达证券分析师冉兆邦认为,“华创+太平洋”两家券商主要业务分别在贵州和云南,未来合并前景后续主要是在西南省份的影响力整合和资源互补,提升整体竞争实力和品牌价值,提升区域议价能力。

某头部券商非银首席分析师告诉记者,最近几年以来,证券行业竞争日趋激烈,中小券商纷纷寻找破局之路,部分具有特色的地方性券商分别在财富管理、投行等业务方面具备特殊优势。行业整合的潮流在过去几年里一直有存在,从历史经验来看,合并之后的券商往往能够拥有更全面综合的展业优势。

“国联+民生”补齐投行业务短板

国联证券控股股东国联集团竞拍拿下民生证券30.3%股权,成为今年证券业外延式收购的轰动性事件之一。

今年3月15日,无锡国联集团通过司法拍卖,竞得泛海控股持有的民生证券34.7亿股股权,占总股本的30.3%,成交价格约91亿元。

4月10日,民生证券变更主要股东或公司实际控制人的申请材料被证监会接收。当月,民生证券被要求补正。

时隔仅5个月之后,即9月15日,民生证券上述申请获证监会受理。

业界较为一致预期是,国联集团以高价竞拍拿下股权,目标在于国联证券和民生证券合并,解决一参一控和同业竞争的问题,进而提升证券子公司的整体实力。

以国联证券和民生证券的2022年财报对比来看,两家券商营收规模相差不大,2022年营收分别为26.23亿元、25.32亿元;但净利润对比悬殊,国联证券净利润是民生证券3.64倍,二者去年的净利润分别为7.67亿元、2.11亿元。

各业务条线净收入对比来看,经纪业务、投行业务方面,民生证券均强于国联证券,前者经纪业务净收入是后者的1.46倍,前者投行业务净收入是后者的3.37倍;在资管与利息净收入的对比方面,国联证券强于民生证券,前者资管业务净收入是后者的2.12倍,前者利息净收入是后者的2.59倍;国联证券去年自营净收入高达11.59亿元,民生证券自营亏损2.02亿元;其他业务方面,民生证券是国联证券的1.54倍。

若两家券商完成合并,以2022年财报计算,“国联+民生”的净利为9.78亿元,将在上市券商中排名第23名,较国联证券当前排名提升3个名次;二者合并后的营收将达51.55亿元,排名同样是23名;二者合并后的业务条线及收入为经纪(13.50亿元)、投行(20.83亿元)、资管(2.85亿元)、利息(1.67亿元)、自营(9.57亿元)、其他(3.12亿元)。

华创证券非银首席分析师徐康在接受财联社记者采访时称,民生证券投行业务能力行业领先,目前证券行业投行业务格局趋稳,平台能力及品牌口碑逐渐成为投行业务展业的关键。若民生证券与国联证券顺利合并,则有望明显弥补国联证券的投行业务短板,顺应全面注册制的大趋势,赋能实体经济。

冉兆邦告诉财联社记者,“国联+民生”主要考虑的是国联证券过往资本金规模较小,未来有望期待业务整合扩大整体业务规模挤入头部券商竞争,另外民生证券投行业务有望对国联进行补充,线下网点有望互相形成补足。

“平安+方正”冲击头部券商序列

去年底,中国平安正式成为方正证券的实控人。中国平安旗下平安证券与方正证券均是证券行业不可小觑的一员,自中国平安入主方正证券之日起,便引起行业内外无限关注与热议。

2022年12月20日,方正证券发布公告,公司收到证监会核准其变更主要股东、实际控制人的批复,对新方正集团依法受让方正证券28.71%股权无异议,核准新方正集团成为其主要股东。在相关方股权变更完成后,中国平安将成为方正证券实际控制人。

东财Choice数据统计显示,在证券行业2022年净利润排名中,平安证券与方正证券分别位居第13名、21名,两家券商去年归母净利润分别高达44.48亿元、21.48亿元。二者叠加后的净利润高达65.96亿元,“平安+方正”将行业排名第9名,一举超过海通证券,进入头部券商行列。

对比平安证券、方正证券2022年主要财务指标和各业务条线,平安证券在多数业务中均优于方正证券,前者净利是后者的2.07倍,前者营收是后者的1.72倍,前者经纪业务净收入是后者的1.19倍,前者投行业务净收入是后者的1.56倍,前者资管业务净收入是后者的1.6倍,前者利息业务净收入是后者的1.14倍,前者自营业务净收入是后者的2.34倍,前者其他业务净收入是后者的6.21倍。

“平安+方正”的各业务条线来看,已2022年财务数据核算,二者合并后的经纪业务净收入将达78.85亿元,行业排名将仅次于中信证券,位居第2名;投行业务净收将达13.67亿元,行业排名将超过招商证券,位居第11名;资管业务净收将达6.11亿元,位居行业第17名;利息业务净收将达37.83亿元,行业排名将超过华泰证券,位居第6名;自营业务净收将达37.09亿元,行业排名将超过东方证券,位居第10名;其他业务净收将达38.30亿元,行业排名将与广发证券相同,位居第13名。

受限于证券公司“一参一控”的要求,“平安证券和方正证券是否会合并”的猜想持续存在。

2023年初,平安系高管李岩出任方正证券副总裁,并兼任财务负责人、董秘。李岩曾在业绩说明会首次公开亮相时说,2022年,方正证券最大的变化可能就是股权结构终于清晰。随着股东纷争以及连带的声誉风险消除,中国平安等新股东的加入会在金融科技等方面助力方正证券发展,而且效果可能会越来越明显。

徐康认为,展望双方整合,若整合有望落地,双方经纪业务APP月活有望突破千万,线上+线下的业务优势互补,提升拓客能力与客户服务质量。

徐康分析称,方正证券营业部数量位居行业第二,线下服务能力较强,财富管理转型相对领先,在浙江、湖南等优势区域具备较好的客户口碑。平安证券注重打造线上服务能力,注重信息技术投入,打造科技型券商,线下营业部较少,获客主要通过线上获客,但缺乏线下触手使得公司财富管理转型进展相对偏慢。

冉兆邦表示,“平安+方正”当前可看到的增量在于方正证券股东资质明显改善,过往融资困难的处境正在逐步解决,一方面,股东质量改善带来的负债端成本有望降低(平安证券的融资成本低于方正证券);另一方面,公司的融资能力修复带来风险监管指标改善,后续可能会驱动两融、资本化投行和多元自营权益策略、非方向性自营业务的发展等。

在东兴证券非银首席分析师刘嘉玮看来,近年较为成功的券商并购案例都为体量或行业地位差异较大券商间的合并,比如中信证券整合广州证券,中金公司收购中投。目前国内券商大多是央企或国企背景,股东较为强势,涉及利益较多,在合并过程中会面临较多阻力,除非双方股东层面大力推动。人员安置和企业文化融合等方面的问题在行业并购中显著存在,特别是体量相近的券商。