中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-14 20:13:59作者:无忧百科

《科创板日报》10月14日讯(记者 吴旭光)历时7个月,深圳中兴新材技术股份有限公司(下称“中兴新材”)IPO之路,因撤单而宣告终止。

日前,上交所网站显示,中兴新材因保荐人中信建投证券撤销保荐,根据有关规定,上交所终止其发行上市审核。

中兴新材IPO突然终止,令市场关注。

从公司自身原因来看,此前证监会反馈意见直指公司科创属性、毛利率低、关联交易等核心问题;外部原因上,近期,锂电池隔膜行业下行周期初显以及近期监管对IPO审核风向转变,亦或是中兴新材IPO路上的“拦路虎”。

对于公司此次撤单的具体原因及后续规划,《科创板日报》记者也致电并发送邮件至中兴新材,但截至发稿,并未得到公司回复。

这也是继金力股份、惠强新材后,又一IPO折戟案例。

科创属性、毛利率低等被重点问询

中兴新材成立于2012年8月,前身为深圳中兴创新材料技术有限公司。目前,该公司的注册资本为9582.4153万元,法定代表人为翟卫东,股东包括中兴新通讯、小米长江等。其中,前者为公司控股股东,持股26.22%;深圳资玛特持股为5.48%;小米长江持股为2.9%,其他投资机构包括前海母基金、基石资本、同创伟业等

中兴新材主要从事锂离子电池隔膜等高分子特种膜材料的研发、生产及销售,广泛应用于比亚迪、宁德时代、海辰储能等电池厂商。

截至2022年9月,中兴新材的干法锂电隔膜年产能已超过10亿㎡,出货量份额持续位居行业前列,在干法锂电隔膜领域处于行业领先地位。

中兴新材核心技术产品包括干法锂电基膜及涂覆膜,各期核心技术产品收入占主营业务收入的比重均超过90%。

财报显示,2019年-2022年9月,中兴新材的营业收入与净利润保持了持续增长,实现营业收入分别为 6306.46万元、9127.99万元、32584.47万元和42990.04万元;实现净利润分别为-7546.08万元、-8493.92万元、3575.90万元和2550.87万元。

报告期内,虽然公司营业收入实现快速增长,但最近一年仍存在累计未弥补亏损的情形。截至2022年底,公司累计未弥补亏损为9374.17万元。

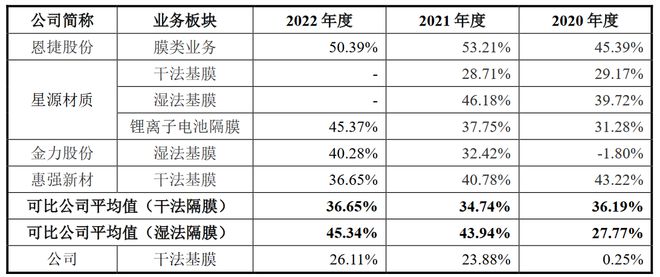

中兴新材业务收入增长的背后,公司毛利率远低于同行平均水平。2020年-2022年各期,公司干法隔膜产品毛利率分别为0.25%、23.88%、26.11%,低于恩捷股份、星源材质、金力股份等同行可比公司平均值35.94个百分点、10.86个百分点和10.54个百分点。

中兴新材解释称,公司在隔膜市场占有率第一的情况下,2021 年、2022 年,毛利率处于干法隔膜较低水平存在合理性。

主要是因为:一方面,中兴新材与同行业可比公司的客户结构及产品结构存在差异,导致产品单价和成本存在差异;另一方面,产品结构调整,武汉新产线在2021年、2022年陆续投产带来的产能爬坡、行业迅速扩张及研发活动导致的频繁切线等因素,共同影响了公司产品的良率提升和成本下降,制约了毛利率的提升。

经济学者宋清辉对《科创板日报》记者表示,毛利率是衡量一家公司经营获利的重要前提,毛利率低从侧面说明公司产品在市场上的竞争力不够强。

中兴新材在隔膜生产中采用干法工艺的科创属性也受到上交所关注。

根据公开信息,目前在锂电池隔膜行业,干法隔膜出货量增速和占比显著低于湿法隔膜,差距逐年增大。2021年,湿法隔膜出货量占比高达74%,较2020年提高3%;同期的干法单拉/双拉的占比分别为24%/2%。

上交所所在问询中提出,未来公司干法隔膜是否具有较强的成长性,是否无法成为未来隔膜的主流技术工艺和发展方向,是否存在被淘汰的风险。

中兴新材表示,受新能源汽车产业链对成本控制重视程度加深、储能应用场景不断扩张的推动,干法隔膜在锂离子电池原材料选型中的热稳定性、成本等方面的优势日益突显,是未来隔膜的主流技术工艺,不存在被淘汰的风险。

多家隔膜企业IPO终止背后

值得一提的是,在中兴新材上市的最后关口,恰遇锂电池隔膜产业下行周期,未来公司收入增长前景不容乐观。

《科创板日报》记者通过梳理中兴新材的列举的可比上市公司业绩发现,进入2023年上半年,相关企业业绩增速放缓明显。

以锂电池隔膜龙头恩捷股份为例,2023年半年报显示,恩捷股份上半年实现营收55.68亿元,与去年同期的57.56亿元相比,减少近2亿元,同比下降3.27%;净利润为14.05亿元,与去年同期的20.20亿元相比,减少了6.15亿元,同比下降30.45%。

东莞证券在研报中指出,上半年锂电池产业链实现营收5006.18亿元,同比增长23.81%;实现净利润347.04亿元,同比下降12.12%,导致产业链盈利出现下滑的原因主要是终端需求增速放缓及产能过剩,上半年产业链深度去库存,材料价格大幅回落及销量减少共同影响所致。

有机构分析人士向《科创板日报》记者证实了上述说法,其表示,目前整个锂电池产业链存在产能过剩的情况,并且锂电池隔膜出于产业链中上游,其下行周期已经开始显现,预计会经历2年时间左右的低谷期。

在锂电池隔膜赛道“降温”背后,不止中兴新材,多家欲冲刺科创板IPO的隔膜企业纷纷打起了“退堂鼓”。

9月18日晚间,据上交所官网显示,河北金力新能源科技股份有限公司(下称“金力股份”)科创板IPO处于终止状态。

此外,据上交所网站4月27日消息,因公司申请撤回上市申请文件,上交所决定终止对河南惠强新能源材料科技股份有限公司(下称“惠强新材”)首次公开发行股票并在科创板上市的审核。

除了行业产能过剩等原因之外,监管风向转变亦或是中兴新材等隔膜企业的科创板IPO之路,增添新变数。

前述机构分析人士对《科创板日报》记者表示,9月份以来,沪深两市已有近30家企业终止IPO,更多是监管有意收紧IPO节奏,并非完全是企业自身的出了问题。

事实上,IPO终止引发市场关切,监管层再度就IPO表明态度。9月15日晚,证监会有关部门负责人答记者问表示,近期阶段性收紧IPO节奏,是维护市场稳健运行的安排,但不存在IPO和再融资“关闸”的情况,也不存在提高上市门槛的情形。

证监会上述负责人表示,近期IPO撤回的企业,主要存在控制权稳定性不足、业绩下滑等影响企业持续经营能力的问题。对于涉及的产能过剩、周期性强及天花板低的行业企业,在审核实践中,中国证监会、交易所充分关注行业发展趋势及发行人自身情况,根据产业政策、发行条件、板块定位严格审核把关。

一位长期从事IPO项目的券商保荐代表人也向《科创板日报》记者表示,一些高质量的IPO项目申报仍在推进,但有些偏消费属性行业的IPO项目将面临严格审查,这些行业IPO项目在申报上需要综合考虑。

中信建投撤销保荐 ”

中兴新材本次IPO保荐人为中信建投证券,后者系撤销保荐 。

《科创板日报》记者梳理发现,年初至10月12日,在中信建投证券保荐的IPO项目中,已进入受理流程的IPO项目104个,其中,包括中兴新材在内,期间已经终止上市的IPO项目有14个,涉及主动撤回的项目有13个,审核不通过的IPO项目1个。

有业内分析人士对此表示,撤否量反映了券商机构对IPO项目的审核质量和风险控制能力。撤否率较高或意味着券商在项目选择和审核过程中存在问题,无法通过监管的审核要求,可能会对券商声誉、业务发展产生消极影响。

资深投行行业人士王骥跃对《科创板日报》记者表示,一般情况下,负面影响主要体现在IPO企业对券商工作质量和审核沟通能力的信心层面。对于处罚追责,主要是针对IPO项目造假行为等性质较恶劣的情形。

正如上述人士所言,作为监管持续重点关注的指标之一,撤否量的高低对券商意义较为重要。

其中,2月17日,深交所官网发布《关于进一步督促会员提升保荐业务执业质量的通知》,其中明确,对注册制下IPO保荐业务执业质量较低、内控风险较大的保荐券商,实施现场督导、专项自查的差异化监管安排。明确项目撤否率超过60%的,将对其保荐的IPO项目按50%以上的比例抽取实施现场督导;项目撤否率超过40%且在60%以下的,深交所对其保荐IPO项目按30%以上比例抽取实施现场督导等。