2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-04 19:24:40作者:无忧百科

这几天,各大平台被存量房贷利率下调刷了屏。让我这个高位站岗的大冤种终于看到了希望!

正因为自身也是“苦高利率久矣”,对这件事业更加关注!

前文中有提到房贷利率的降幅。但由于之前没有历年房贷利率的下限。因此,也没有告诉大家,具体可以下调多少。

终于!这份关乎大家钱袋子的文件,由官方公布了!

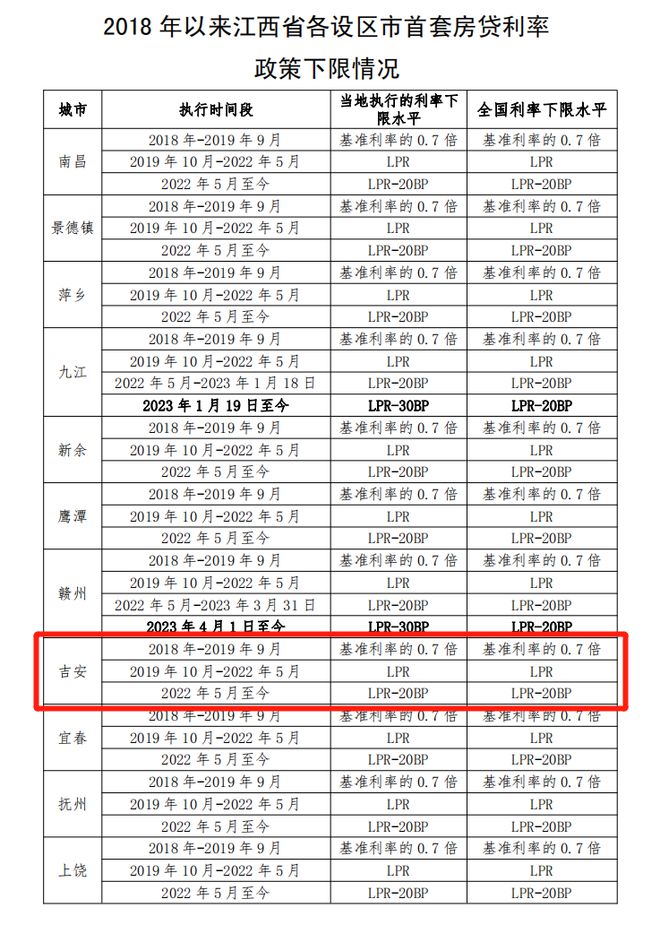

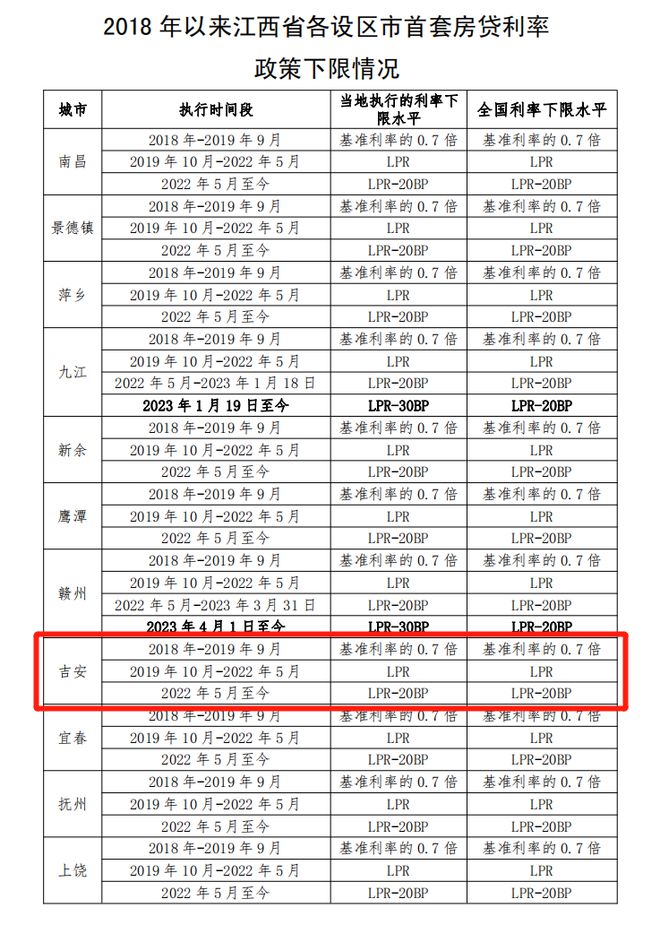

总共分了3段时间线:

2018年-2019年9月份的最低利率下限是基准利率的0.7倍;

2019年10月-2022年5月的最低利率下限是LPR(也就是0加点);

2022年5月至今的最低利率下限是LPR-20BP。

有了明确的下限数据,这次的举例就更明晰了!

假如你在2021年买的房,当时五年 LPR为4.65%,加点是120BP,加点后最终利率=4.65%+1.2%=5.85%。

你买房时的最低利率下限是LPR+0BP(最低加点是0BP)。

那么,你在9月份时,可以向银行协商降房贷利率时,最低最低可以申请到现在的LPR4.2+0BP(你买房时吉安加点最低下限)。

也就是说,只要在2019年10月-2022年5月买房的,你这次有机会可以把加点全部“调没”!在2022年5月份以后的不仅可以去掉所有加点,还能再往下调20个基点。

从5.88到4.2%,这个下调力度非常大了!

在8月15日,央行公布MLF下调,但在8月20日,LPR却没有和往常一样随着MLF下调,可当时,高层就已经基本确定要推行下调存量房贷利率的政策了(如果LPR再调,银行压力就更大了)。

不过,就现在这个下调幅度,银行压力也大,因此,可能很难和银行协商到最低下限。

推行存量房贷利率下调最大的原因是提前还贷潮的到来,贷款利息是一行收入的主要来源,如果大批用户提前还贷,市场新增的房贷也在减少,那么银行的收入会大幅下降,银行里的钱会越来越多却无法流通出去。

如果下调存量房贷,那银行的收息虽然会大幅减少,但会比都提前还款“颗粒无收”要好。

因此,对银行来说,降低存量房贷利率是“量权相害取其轻”的结果。

so!该怎么和银行“谈判”,商讨利率降幅,你明白了吗?

想获得更详细的置业建议,或交流楼市资讯,可扫描识别下方二维码,进房产资讯群(备注“姓名+电话+咨询楼盘”)!

新房:

控规:

声明:“吉安地产情报”致力于房产、建设等领域内容原创及精选。由本公众号推送的原创文章和加工整理文章,未经许可,请勿转载,恶意侵权,将保留追究法律责任!

▍综合编辑:吉安地产情报 转载请联系授权,如有侵权请联系删除