2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-05 13:53:54作者:无忧百科

蔚来、小鹏和理想曾经齐头并进,成就造车新势力三足鼎立的第一梯队。现如今不仅要面对哪吒、零跑和极氪等车企的挑战,蔚小理三家之间也竞争不断,逐步拉开差距。

这个差距在今年二季度更是体现的淋漓尽致,不仅在销量上,还表现在盈利能力、费用控制和资金管理等多个维度上。

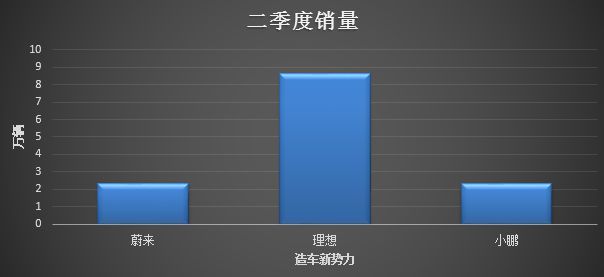

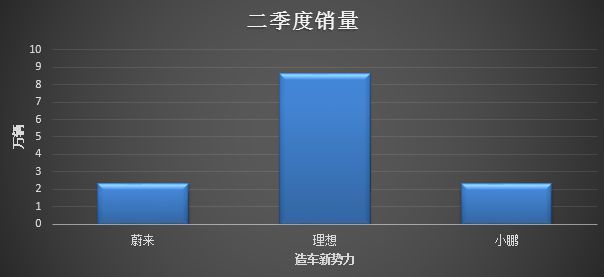

1、Q2销量:一强势两羸弱

今年二季度,蔚来、小鹏和理想的销量分化极为严重。

理想顺风顺水,从季初的2.5万辆,一路环比增长至季末的3.3万辆,最终一季度销量高达8.65万辆。在传统淡季,理想的销量表现在整个造车新势力中值得称道。

蔚来的二季度销量绝对值在蔚小理中处于中间位置,但却是蔚小理中唯一一家环比下滑的新势力,环比下降24%至2.35万辆。

好在,蔚来最黑暗的时刻终于过去。

随着蔚来各大车型降价优惠的逐步发酵,以及新车型“5566”交付效率提升,在下半年,蔚来一反上半年的销量颓势。7月份销量高达2.05万辆,创下历史新高,同比增长103.6%,环比增长91%。三季度的销量预期交付量也达到5.5万辆-5.7万辆,如果真能如公司所愿达成,蔚来将创下季度销量新高。

小鹏在二季度依然未能脱离低销量泥潭,只有2.32万辆,同比下滑32.5%,但终于结束了连续5个季度销量环比下滑的尴尬局面。

上半年残酷的价格战,叠加小鹏自身的新老车型交替不佳的影响,确实导致小鹏的销量持续萎靡。但随着新车型G6的上市,小鹏7月头两周交付量就超过3900辆,让小鹏月销量重回万辆水平。

与蔚来面对的问题类似,新车型能否持久表现良好,将决定着小鹏能否被彻底拉出低销量泥潭。

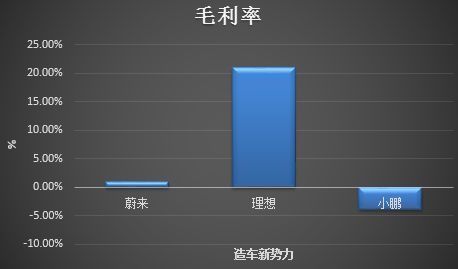

2、Q2盈利:一转正两低迷

销量之外,跨过盈亏平衡对当下的造车新势力同样重要。

在这方面,理想领先一大步。理想二季度净利润高达23.1亿元,创历史新高,与去年同期的亏损表现出巨大变化。

同时,理想的毛利率也环比增长1.2个百分点到21%。可见,即便特斯拉引发了中国新能源车市场的价格大战,但是对于在技术(插混)和车型(超大型SUV)都与竞争对手们差异化明显的理想来说,显然影响并不大。

小鹏则在二季度则继续面对亏本赚吆喝,卖一辆亏一辆的尴尬局面。不仅净亏损进一步扩大至历史新高的28亿元,毛利率更是由正转负至-3.9%。

小鹏在应对特斯拉价格战所实行的降价策略(小鹏旗下的P7、G3和P5各车型指导价分别下调2万元至3.6万元不等)较大程度的压缩了小鹏自身的毛利率空间。

此外,小鹏的老款车型G3系列可能会退出市场,所以需要对G3i的存货进行减值,同时要对相应供应商所做的存货采购承诺进行赔付,因此对汽车毛利率产生了4.5个百分点的负面影响。

在小鹏的新车型彻底扛起大旗之前,小鹏距脱离盈利生死线依旧有一段距离。

蔚来同样面对盈利能力大幅下滑的不利局面,二季度净亏损拉大到60.56亿元,毛利率虽然并未跌至负数,但是也从去年同期的的13%降至1%。

在二季度,蔚来的降价策略(降价3万元,全系车型降幅6.5%-10%)和销量不佳(二季度销量同比下滑6%,环比下降24.2%至2.35万辆)都对蔚来的盈利能力产生了不小的影响。

此外,随着蔚来低价车型ET5的热销,蔚来单车收入降至30万元左右,与去年同期的35万元-40万元下降明显,短期来看,蔚来挑战很大。

3、Q2费用:御三家都有刚性需求

蔚来、理想和小鹏三家在费用端方面依旧维持高支出态势,尤其是研发费用更是持续加码。

其中,理想二季度的研发支出达到24.3亿元,同比增长58.4%,主要原因在于理想增程式新车型的在不断推出,同时纯电车型也逐步提上日程,未来理想的产品结构将得到极大优化,这一块支出的增长基本上是处于刚性状态。

蔚来的二季度的研发费用达到33.45亿元,同比增长55.6%。蔚来车型最多又有充/换电系统,同时大力投入半固态新型动力电池,所以蔚来的研发投入比理想更高,且短期难以下调。

小鹏Q2研发费用达到13.7亿元,同比增长8.1%。小鹏投入方向就是智能化。这也是小鹏产品的重要标签,也是小鹏能得到大众认可的重要底牌,所以在小鹏的研发支出只会不断提升,难以下降。

销售和管理费用主要与三家的销售渠道网络扩张密切相关。造车新势力的渠道网络扩张能够更好的与新能源汽车产品矩阵进行配合。

今年二季度,理想的销售和管理费用达到23.1亿元,同比增长74.3%。相较一季度,理想在全国拥有337家零售中心,环比一季度增加了36家,共覆盖128个城市,环比增加2座;售后维修中心及授权钣喷中心323家,覆盖222个城市。

蔚来的销售和行政费用达到28.6亿元,同比增长25.2%。截止今年二季度末,蔚来的蔚来中心环比新增19家至125家,蔚来空间环比新增11间至271间,蔚来服务中心新增16家至307家,换电站新增222座至1561座。

小鹏成为唯一一家销售费用和门店扩张有所放缓的新势力,二季度,小鹏销售费用达到15.4亿元,同比降低了7.3%。门店的扩张速度明显有所减缓,截至二季度末,小鹏的实体销售网络数量达到411家,相较一季度不增反减了14家。

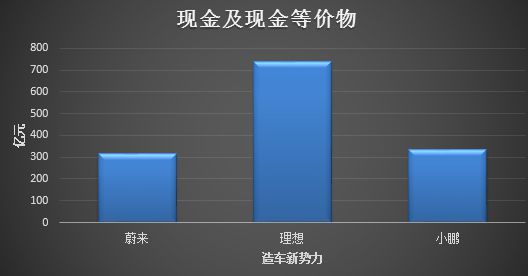

4、Q2现金储备:一充分两补足

蔚来、小鹏和理想各自的烧钱速度都有所增长。理想的现金等价物也是三家中最多的,今年二季度,理想的现金及现金等价物、受限制现金、定期存款及短期投资金额为737.7亿元。

蔚来由于自己的多重战略规划如产品进军海外市场、换电站进一步加速扩张,以及新车型不断推陈出新等等,都需要持续的资金投入。

这也使得蔚来的烧钱速度增长迅速,今年二季度,蔚来的现金及现金等价物、受限制现金。短期投资和长期定期存款为315亿元,相较一季度减少了63亿元,是蔚小理中烧钱最快的。

好在今年6月,蔚来与阿布扎比投资机构CYVN Holdings签订股份认购协议,通过定向增发新股和老股转让的方式为蔚来提供了80亿元左右的资金,解决了蔚来的部分资金流问题。

小鹏在今年的现金与类现金资产储备是337.4亿人民币,相较一季度只减少了3.8亿元。此前小鹏选择与海外汽车巨头大众强强联合,进行技术变现。在获得大众站台的同时,也得到了大众49亿元左右的资金注入,在小鹏销量和盈利皆遇到滑铁卢之际,此举算是解了小鹏的燃眉之急。

不过小鹏也进一步扩充着自己的产品线,与滴滴的合作就是典型代表。不通过现金方式获得一款滴滴已经基本开发成熟产品,同时又在智能驾驶方面得到技术互补,小鹏也体现出了越来越高的BD能力。

以小鹏此前的单季度烧钱水平20亿元-25亿元左右的水平来看,小鹏至少三年内还不用担心现金流安全性的问题。

在上半场的电动化战场中,理想暂时占据了部分优势。但是在下半场的智能化中,蔚小理再回同一起跑线,今年理想、蔚来和小鹏都进行了NOA的城市试点工作,小鹏和蔚来能都借助智能化东风实现反超,或将在智能化浪潮的竞争中得到结果。