2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-08 07:50:56作者:无忧百科

千呼万唤始出来,存量贷款利率调整正式落地!

// 六大行发布存量房贷利率调整细则 //

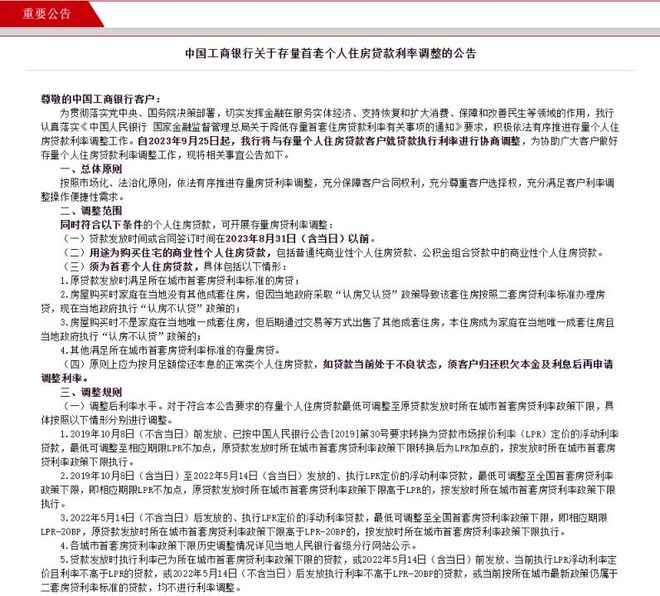

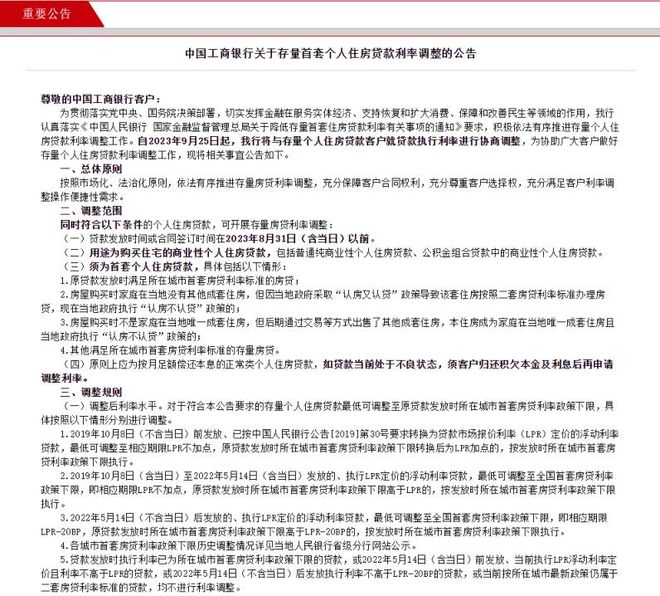

9月7日,国有六大行先后发布关于存量首套个人住房贷款利率调整有关操作事项的公告。

工商银行公告表示,自2023年9月25日起,我行将与存量个人住房贷款客户就贷款执行利率进行协商调整。原贷款发放时执行首套房贷利率标准的存量房贷,我行将于2023年9月25日集中批量调整合同贷款利率,批量调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。

随后,农行、建行、中国银行、交行和邮储银行均发布类似公告。

根据公告梳理,此次国有六大行的细则主要明确了以下几个方面:

1、时间段。根据LPR的定价改革以及住房贷款利率下限调整,此次六大行的细则中均明确了3个时间段:2019年10月8日(不含)之前、2019年10月8日(含)-2022年5月14日(含)、2022年5月14日(不含)之后。

2、调整方式。六大行均表示将在2023年9月25日起,对于符合条件的存量首套房贷,将主动集中批量调整贷款利率,无需客户操作;对于“二套转首套”、不良贷款归还积欠本息、当前执行的是固定利率或基准利率定价的存量房贷,需客户主动申请调整,银行认定符合后进行调整;调整后均为当日生效。

3、利率不会上调。如果购房者的贷款利率低于所在城市首套住房商业个人住房贷款利率政策下限,银行不会进行调整,即不会出现将利率上调至政策下限的情况。

// 利率调降对息差影响如何? //

净息差是银行盈利能力的体现,净息差收窄会拖累银行营收。对此,有业内人士指出,下调存量房贷利率和存款挂牌利率仅能部分对冲息差压力;多家大行管理层也在业绩发布会上表示,下半年息差下行压力仍存。

东兴证券研究在研报中表示,降低首付比例和新发放住房贷款利率下限、一线城市宣布“认房不认贷”,此举有望释放部分居民改善性按揭融资需求,遏制提前还款,减轻居民月供压力,促进房地产销售回暖,有助于按揭贷款余额恢复增长。但另一方面,银行业息差可能持续承压。

经中泰证券测算,上市银行2018-2022年期间投放按揭贷款约23万亿,占目前上市银行存量按揭的65.5%,假设该部分可享受存量房贷利率下调,预计节省居民利息支出1388亿,对上市银行2024E息差影响约4.7bp,营收影响在2.3%。

中泰证券表示,综合本轮存贷调整,存款利率下调可有效缓释房贷利率下调影响,对上市银行净息差影响小于2.4bp,正面影响从大到小依次是农商行、城商行、股份行、国有行,息差分别影响+0.9bp、+0.0bp、-2bp、-2.86bp。在资本充足率要求下,银行天然有其ROE底线和净息差底线。

光大证券分析师王一峰表示,经其测算,存量按揭利率下调将冲击上市银行息差7.3BP,其中国有行、股份行息差分别收窄8BP、5.2BP,而本轮存款降息仅改善国股银行息差3BP左右,仅能够对冲部分存量按揭利率下调影响。