2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-06 19:56:51作者:无忧百科

昨日,一条重磅消息搅动了“沉寂已久”的光伏市场。

消息面上,9月5日,隆基绿能在半年度业绩电话会上接受投资者提问时表示,公司目前已经明确聚焦BC电池(全背电极接触晶硅光伏电池)为主要技术路线,且扩产节奏显著提速,公司接下来的产品都会采用BC技术路线。

BC电池,即Back Contact(背接触电池),主要包括IBC、HBC、PBC、ABC、HPBC等。中国证券报指出,相较于TOPCon,BC电池能最大限度利用阳光,扩大有效发电面积,提高电池转换效率。但先前受限于技术实现难度高、投产成本大,尚未实现量产。

隆基绿能董事长钟宝申还表示,随着BC电池在市场上的出现,相信它会逐步取代TOPCon。在接下来的5到6年,BC类电池会成为晶硅电池的绝对主流,包括双面和单面电池。未来隆基绿能的大量产品都会走向BC技术路线。

光伏龙头的这条消息无疑向市场投下了“重磅炸弹”,BC电池概念盘中迅速逆势拉升。据Wind数据,5日,帝尔激光、英诺激光20CM涨停,多只个股涨超5%。6日,BC电池产业链相关的永和智控、广信材料获2连板。

机构最新发布评级研报覆盖光伏设备领域,聚焦两只BC电池概念股,投资要点如下:

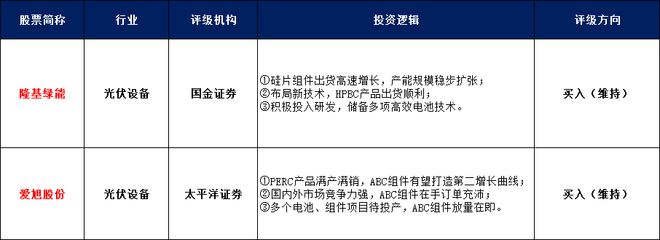

①一周内获10家机构推荐,光伏龙头上半年净利润同比增长超40%!“站队”BC电池路线,已攻克技术和成本问题,多地项目推动产能扩展,30GW HPBC电池项目预计今年底达产。

② 公司是拥有自研BC电池产品的稀缺标的,上半年净利润同增近120%!PERC产品满产满销,ABC组件在手订单充足,斩获多个国外订单,扩张一体化产能在途,预计ABC组件放量在即。

国金证券再次覆盖隆基绿能,维持公司“买入”评级

据南财研选统计,8月30日至9月6日的一周内,已有10家机构发布研报覆盖隆基绿能。其中,国金证券8月31日再次发布研报覆盖公司,维持公司“买入”评级。

公司是光伏行业龙头,主要从事单晶硅棒、硅片、电池和组件的研发、生产及销售。8月31日,公司发布半年度报告,公司上半年实现营业收入646.52亿元,同比增长28.36%,实现归属于上市公司股东的净利润91.78亿元,同比增长41.63%,综合毛利率19.08%,与业绩快报一致,符合预期。

① 硅片组件出货高速增长,产能规模稳步扩张

公司半年报显示,受益于大型光伏电站需求爆发,公司硅片、组件出货高速增长。上半年公司实现单晶硅片出货量52.05GW,同比增长31%,其中对外销售22.98GW,自用29.07GW;实现单晶组件出货量26.64GW,同比增长48%,其中对外销售26.49GW,自用0.15GW。

同时,公司积极推进新产品技术升级,多个扩产项目实现投产:

② 布局新技术,HPBC产品出货顺利③ 积极投入研发,储备多项高效电池技术

2023H1公司研发投入达34.20亿元,占当期营业收入的5.29%。截至2023H1,多项高效电池技术和产品已处于开发、储备和中试阶段。

报告期内,国际顶级能源类期刊《Nature Energy》刊发了公司于去年11月公布的硅异质结太阳能电池世界纪录26.81%转化效率的创新成果。2023年6月,经欧洲太阳能测试机构ESTI权威认证,公司在商业级绒面CZ硅片上实现了晶硅-钙钛矿叠层电池33.5%的转换效率。

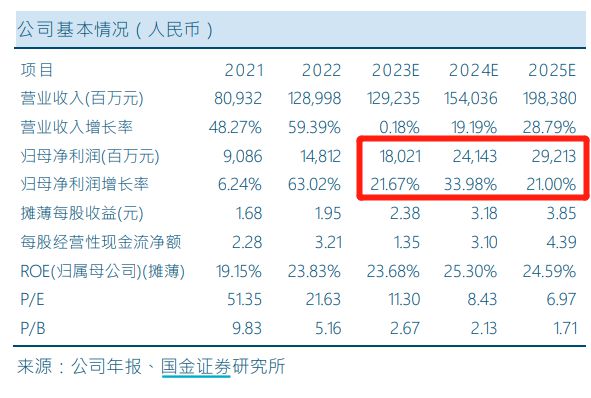

业绩预测:

国金证券预计公司2023-2025年归母净利润分别为180/241/292亿元,同比增长21.67%/33.98%/21.00%,对应EPS为2.38/3.18/3.85元,对应PE估值为11.30/8.43/6.97倍。

(图源:国金证券)

国金证券还提示了产品价格表现不及预期、原材料价格上涨超预期、国际贸易环境恶化、竞争格局恶化等风险。

太平洋证券再次覆盖爱旭股份,维持公司“买入”评级

9月6日,爱旭股份(600732.SH)高开回落,截至收盘涨1.88%报24.36元。

(图源:Wind金融终端)

公司主营业务为高效太阳能电池的研发、制造与销售,为客户提供太阳能电池、ABC(All Back Contact,全背接触)电池组件和场景化的解决方案。

8月30日,公司发布半年度报告,上半年实现营收162.5亿元,同比增长1.7%;归母净利润13.09亿元,同比增长119.6%,业绩符合市场预期。报告期内,随着光伏上游原材料新增产能陆续建成投产,光伏硅料价格从高位明显回落,带来光伏组件及光伏系统装机成本显著降低,终端光伏装机需求进一步释放,公司实现经营利润同比显著增长。

同日,太平洋证券发布研报再次覆盖爱旭股份,维持公司“买入”评级。

① PERC产品满产满销,ABC组件有望打造第二增长曲线

据半年报,2023H1高效大尺寸电池片持续紧缺,公司产品供不应求。上半年电池及组件累计销售量为18.76GW,同比增长13.56%;Q2公司PERC电池片保持满产满销。机构指出,扣除存货减值影响,实际单瓦盈利水平超0.08元,后续盈利有望逐季向上。

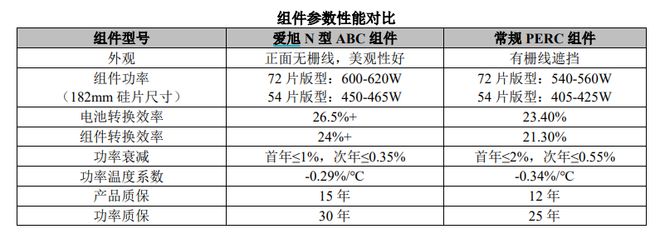

报告期内,N型ABC组件已实现部分销售。公司N型ABC电池项目珠海首期6.5GW ABC电池项目已实现投产,平均量产转化效率达到26.5%。公司ABC组件平均单瓦不含税收入约2.20元,量产效率可达24%,未来有望打造业绩第二成长曲线。

(图源:公司半年报)

② 国内外市场竞争力强,ABC组件在手订单充沛

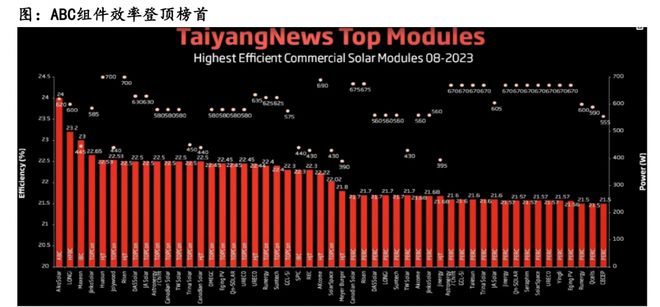

公司ABC组件产品具备较强的竞争力。根据欧洲光伏权威机构TaiyangNews发布的《全球高效量产光伏组件效率榜单》,公司ABC组件自2023年3月起蝉联榜首位置,是唯一一款达到24%转化效率的产品。

(图源:公司半年报)

目前,公司ABC组件供不应求,合计约有5GW订单,在手订单充足。据中报披露,公司与德国Memodo集团签订1.3GW的ABC组件供货协议,与荷兰LIBRA集团签订650MW的ABC组件供货协议,与捷克25ENERGY、也门SAHARA等公司达成欧洲区域产品销售协议,与丸红技术系统株式会社、WWB株式会社、IGUAZU达成日本市场产品销售代理合作,与快易光伏、福建融信创富数字能源技术、深圳市华塔材料等达成国内ABC 组件分销合作等。

③ 多个电池、组件项目待投产,ABC组件放量在即

公司年底投产25GW电池、组件一体化产能,产能进一步扩展。公司珠海6.5GW ABC电池项目已实现投产,已宣布投资建设珠海3.5GW电池扩产项目及10GW配套组件项目,配套组件产能正在按计划建设并陆续投产;义乌15GW电池及配套组件项目正在建设中;济南10GW电池及配套组件项目已经开展前期筹备工作。

到2023年年底,公司预计形成年产能25GW的ABC电池及组建的制造能力,ABC组件放量在即。

业绩预测:

太平洋证券预计公司2023-2025年营业收入分别为394.95/619.15/772.11亿元;归母净利润分别为35.25/44.49/60.39亿元,同比增长51.41%/26.22%/35.72%;对应EPS分别为1.93/2.43/3.30元。

(图源:太平洋证券)

太平洋证券还提示了产业链价格波动、光伏装机需求增长不及预期、ABC组件出货不及预期等风险。

(本文内容来自持牌证券机构不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)