2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-05 11:09:32作者:无忧百科

文|廖尧

编辑|彭孝秋

深圳这个消费电子之都,已造富了一大批电子草根富豪。

嘉立创就是其中之一。近日,「嘉立创」向深交所递交招股书,拟募资66.7亿元。若成功IPO,这将是3名大专生经过20余年,从创业、打工者摇身一变成为身价逾百亿的造富故事。

「嘉立创」成立于2006年,是一家印刷电路板(简称PCB)生产商,实际控制人为丁会、丁会响、袁江涛。

其中丁会、丁会响为亲兄弟关系,江苏徐州人。哥哥丁会是董事长,弟弟丁会响是副总经理;袁江涛是「嘉立创」的真正创始人,出身江西九江,现任总经理。三人皆为大专学历。

据公开资料,丁会算是最早一批来深圳掘金的下海者。1999年,丁会才17岁,他就从江苏徐州的睢宁南下深圳搞钱。从学徒做起,一路做到车间工人、技术人员,最后做到主管级别。如今闯荡少年丁会已是睢宁首富。

25岁,丁会选择自己创业,成立深圳中信华。弟弟丁会响在同年加入深圳中信华。而袁江涛此时还在深圳一家无人机公司担任电子工程师。

所以用“草根逆袭”形容三人的经历并不为过。若「嘉立创」上市成功,按照募资估算,其市值超过600亿元,这三人均身价超过百亿元。

从招股书发现,「嘉立创」主要靠两大核心业务。一个是PCB,这是一种重要的电子部件,电子元器件需要通过PCB才能实现互联,让电子元器件之间实现导通和传输等链接功能,是关键的电子互联件。简单理解,电子元器件相当于人,PCB则是将人链接起来的互联网。

另一个是延伸出的电子元器件业务。「嘉立创」在2020年-2022年分别营收32.77亿元、59.55亿元以及63.87亿元。上市前,更是吸引到红杉中国、钟鼎资本、国投招商等知名机构的投资。

然事实上,PCB是一个极度内卷的行业,竞争对手众多,时不时就会打上一场“价格战”,业务亦是以销定产,更多是跟随市场“随波逐流”。具体到「嘉立创」,经营业绩并不算最出彩,为实现上市而进行的一系列资本操作才更引人瞩目。

靠合并上市,并计划再融出一个嘉立创

从这次冲击IPO看得出,「嘉立创」野心很大。其2022年末资产总额才60.45亿元,但募资计划远超资产总额,相当于再融一个嘉立创。

即使以同期营业收入、归母净利润计算,也相当于公司一年全部营收,11.6倍的归母净利润。与2020年末相比,则相当于融资2.3个「嘉立创」。

业绩图

实际上,为了实现IPO,「嘉立创」进行了一系列资本操作,其中最重要的就是并表了中信华与立创电子。「嘉立创」在招股书中表示,上述业务并购,是为了整合上下游产业链资源、发挥协同效应、解决同业竞争问题。

具体而言,「嘉立创」在2021年先后收购由实际控制人丁会、丁会响非同一控制下的江苏中信华100%股权、江西中信华100%股权和中信华产业园100%股权,以及由实际控制人丁会、袁江涛、丁会响同一控制下的立创电子(即“立创商城”)100%股权。

合并后,「嘉立创」财务数据迅速实现翻倍增长。从事业务亦从原本PCB的样板、小批量板制造业务拓展至小批量、大批量PCB+电子元器件业务。在2022年,PCB与电子元器件分别实现26亿元、30.99亿元营收,占比41.77%、49.79%。

此番操作,是丁会、丁会响、袁江涛“三兄弟”合并冲刺资本市场,也是中信华、「嘉立创」、立创商城三家“兄弟”公司的资产整合。

硬氪发现,三家公司渊源很深。

早在「嘉立创」成立后的6年,即2012年,丁会响就通过增资拿到60%股权,随后于2013年将30%股权分给哥哥丁会,至此袁江涛与丁氏兄弟分别持股40%、30%、30%。此后,在2013-2021年,三人又增资三次。

而立创商城创立于2011年,由袁江涛领投,丁家兄弟一同投资,在接触外部资本前,三人合计拥有近6成的表决权。有报道指出,杨林杰当年是在老同学袁江涛的“忽悠”下,成为公司董事长。

虽然丁家兄弟于2012年才开始与「嘉立创」产生关联,但「嘉立创」与中信华早已“相识”。据嘉立创网站信息,在2012年,其投入3000万在惠州设厂。设厂之前,其生产场所为中信华佛山工厂,该工厂是中信华2009年全资收购,即招股书中丁会2009年至2012年任职的佛山高明中信华公司。

当时报道

如果说「嘉立创」的PCB业务始于中信华,资本路径则始于立创商城。公开信息显示,2018年,立创商城与天河星达成深度战略合作,拿到总值1.05亿元首轮战略融资;2019年,又获得红杉资本中国基金、钟鼎资本总计2.5亿元A轮投资。

由此,「嘉立创」与红杉、钟鼎两家投资机构初次产生关联。2021年,「嘉立创」与中信华、立创商城的合并,其中便有两家机构身影。钟鼎资本彼时指出,其携手红杉资本,共同投资5亿元参与嘉立创集团的整合重组,这也是「嘉立创」创业来首次吸纳资本方的投资。

红杉在当时也拿到了第四大股东地位,持股2%;钟鼎资本拿下第5大股东地位,持股1.6%。如果按照这个数据估算,「嘉立创」估值139亿元。红杉这一轮出资2.78亿元左右。

此后,「嘉立创」便按下资本市场快进键。

2021年10月,红杉和钟鼎再次向「嘉立创」进行投资,同时,袁江涛、丁会、丁会响以及员工持股平台鼎创天诚、鼎创星源、鼎创浩盈也参与增资;2022年8月,「嘉立创」完成来自国投招商、建发新兴投资与钟鼎资本的共计9亿元融资。这一轮估值就翻倍至约375亿元,也就是国投招商以6亿元投资,换得1.6%股权,也为第二大机构股东。

同年11月,公司完成股份制改革,1个月后启动上市辅导,并于2023年中递表。

PCB红海,合并后的盈利能力倒退

从业绩来看,合并只有收入的增长,没有利润的增长。

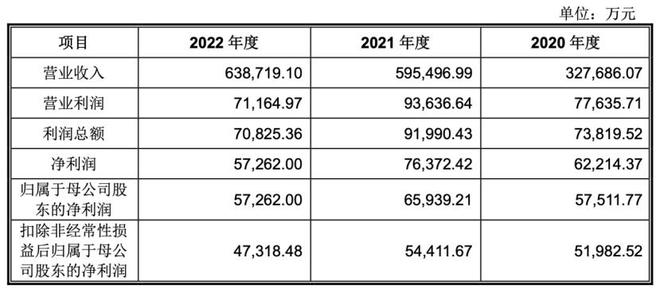

2020-2022年,「嘉立创」分别实现营业收入32.77亿元、59.55亿元、63.87亿元。合并后的两年较2020年营收分别多出26.78亿元、31.1亿元。规模显著增长。

但与之相对应的净利润中,最近三年分别为6.22亿元、7.64亿元、5.73亿元;肉眼可见,除了2021年利润有所增长,2022年利润不及并购前。

业绩表

深入观察发现,造成上述现象的主要因素是PCB业务毛利率大幅下降。

据悉,「嘉立创」主营业务分为PCB、电子元器件、电子联装、其他四类,其中PCB、电子元器件两项营收占比合计超92%。而这两项业务中,PCB业务的毛利率从2020年的43.62%降至2021年的24.24%,并于2022年进一步下降至21.04%。相当于三年腰斩。

毛利率

对此,「嘉立创」把原因归结于2020年度,受公共卫生事件影响,医疗电子相关PCB需求较大且交期要求高。在产能紧张的情况下,产品定价也有所提高,使得毛利率水平较高。

但2021年,受铜、锡价格快速增长影响,公司上游原材料价格波动较大,导致成本端承压,毛利率有所下滑。并且,「嘉立创」售价调整存在一定的滞后性。

值得一提的是,2022年,铜价大幅下降,锡价保持稳定,「嘉立创」PCB业务毛利率较2021年依然下降了5.58%。其解释为下游需求下滑,公司相应下调价格应对市场竞争以及中大批量PCB产能扩充,固定资产折旧增加。

需求不足,行业就容易进入内卷,在「嘉立创」公众号,便时常可见“降价促销”“免费打板”……价格战已不是新鲜事。

根据Prismark数据,2015-2021年全球PCB产值由553.25亿美元增长至809.20亿美元,CAGR为6.54%。2021年受益于疫情阶段性缓解、需求复苏、居家办公业态兴起等因素,全球产值同比增长24.07%。2022年半导体行业景气度下行,但PCB下游订单稳定,受波动影响小,预计PCB全球产值817.41亿美元,同比增长1.01%。2023年高通胀引发下游消费电子需求低迷,经销商库存高企,全球产值预计同比下降4.13%。

从「嘉立创」主要客户的采购金额变化亦可看出下游需求疲软市况。对比2021年,在2022年,PCB采购量最多的威胜、华立科技购买量分别减少500万元和1200万元。

另一家从事PCB相关业务的上市公司沪电股份(002463.SZ)方面表示,出于对全球通货膨胀等因素的担忧,展望2023年PCB行业或将面临需求疲软、高库存调整、供过于求和激烈竞争的挑战。

市场不断下滑的需求,让PCB价格不断下降,其2022年PCB平均单价为416.04元/平方米,同比下降8.25%。

为了应对市场变化,「嘉立创」也在不断提高销售费用,2020年至2022年,其销售费用分别为0.83亿元、1.56亿元和2.21亿元,占收入比分别为2.54%、2.62%和3.45%。

融资扩产,红海中的好选择?

值得注意的是,进入2023年,PCB行业不只卷价格,还卷产线。

此次「嘉立创」募资投入最多的也是高多层印制线路板产线建设,拟投入募集资金20亿元;PCBA智能产线建设项目次之,拟投入募集资金15.5亿元。

募资用途

如果行业需求爆发,市场存在大量未被满足的需求,选择扩产,这是无可厚非的事情。正如「嘉立创」在招股书中指出的,产能不足,会构成公司竞争劣势。

但实际上,PCB以销定产模式的另一面,是仍未完全使用的产能。在2020年至2022年,「嘉立创」产能分别为439.76万平方米、799.72万平方米以及826.15万平方米,对应产量分别为404.85万平方米、647.7万平方米以及625.38万平方米,产能利用率逐年下滑,对应为92.06%、80.99%以及75.7%。

产量和产能

「嘉立创」亦在招股书中坦言,2021年和2022年末,因PCB中大批量订单相对不饱和等原因,导致公司部分机器设备出现产能利用率未达预期或闲置的情形,固定资产存在减值迹象。

如果参考Prismark预测数据,预计未来五年全球PCB行业产值复合增长率为3.8%。即使「嘉立创」业绩增速符合3.8%的复合增长率,其目前的产能至少还能满足7年。

上述机构统计,2021年中国大陆PCB产业规模同比增长25.70%,这与公司同年小批量PCB销售数据,即同比提升28.59%的增长幅度相近。「嘉立创」的增长与市场情况相匹配。

对于「嘉立创」而言,在红海市场中,融资扩产是否为好选择?或许只是被行业卷入的逼不得已选择。

除了「嘉立创」,大部分PCB企业都有扩产计划。上市公司博敏电子拟50亿元投建IGBT陶瓷衬板及IC封装载板生产基地;金禄电子投资23.40亿元建设PCB扩建项目;景旺电子新建赣州信丰高多层PCB智能制造基地项目,总投资约30亿元……

各级扩产理由大同小异,就是随着电子产品的日趋复杂化,即在5G、人工智能、大数据、云计算、物联网等新技术带动下,中高端印制电路板的应用需求越来越大。

「嘉立创」在行业内的排名不算领先,据招股书与行业榜单排名对比,PCB业务在2022年还下滑了3位,位列20;电子元器件在同年亦排名20。或许这也是其急于融资扩产的理由之一,当行业都在快速发展,不加入可能就意味着淘汰。

但增资扩产并非“稳赚不赔”的生意。「嘉立创」便明确指出,未来可能会面临品质、成本、市场、产能等多方面发展不利的情形。且由于投入了大量人力、物力,进而可能导致公司业绩下滑。

只是对于「嘉立创」而言,在落后淘汰与投入可能无法达到预期之间,果断的选择了后者,毕竟相比起来,后者还有一拼的可能,而前者的结果只有迅速退出竞争行列。