2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-29 10:02:57作者:无忧百科

政策来了,又好像没来。

上周五,市场一下就炸了。

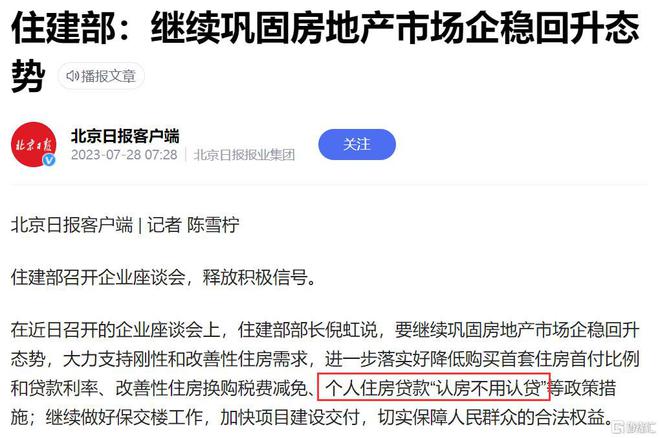

7月末住建部座谈会的时候提到过个人住房贷款“认房不用认贷”的靴子落地。

住建部、央行、金管局明确“认房不认贷”,并将这项政策纳入“一城一策”工具箱,让各个城市弹性选择使用。

这样一来,无论在哪个城市有几套房,只要在当地城市没有过贷款记录的,都有机会以三成首付上车。

根据中指研究院监测数据,目前至少还有14个城市依然严格执行“认房又认贷”政策,包括北京、上海、深圳、广州、成都、西安、厦门、长沙、合肥、武汉、青岛、福州、宁波、珠海等。

虽然没有指明哪个城市能使用这个政策,哪个城市不能,如果要使用,使用的期限是多久,但深圳作为楼市的龙头城市,反应非常迅速,当天马上坊间就各种消息乱飞。

甚至已经有人确认,政策会执行,但只做窗口指导,不会发红头文件。

就和“双证合一”政策类似。

但很快,就有银行,包括交行、建行、农行和招商银行都表示还没收到通知,还没有细则,暂时是按照原有的政策执行。

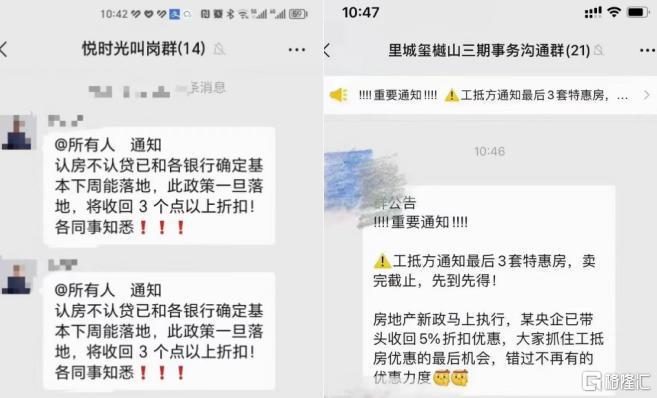

只是市场稍有风吹草动,开发商就已经准备回收各种折扣,通知涨价。

比如坪山悦时光花园、龙岗布吉的里城玺悦山、龙岗中心的公园世纪、龙华观澜的合正观澜汇、

为什么要在这个节骨眼释放这样的政策利好?

最主要的原因是市场不够给力。

拥有3成首付资格的刚需购买力跟不上,甚至可以说已经没有购买力。

只能把拿着七成首付或者五成首付筹码的人的资格降到三成,释放手中首付筹码更多的购买力。

所以从政策的逻辑来看,出发点还是通过降低改善群体的首付和利率成本,刺激置换群体的需求,而非刚需群体的需求。

“认房认贷”取消到底有没有用?

这需要分城市来看。

像二三四线城市,影响估计会比较小。

因为这些城市,无论是限购还是降首付政策,该出的已经出,本身上车门槛就一降再降。比如温州、佛山、惠州等城市个人首次购房商业按揭首付比例已经下调到两成,门槛几乎已经没有。

所以对已经没有严格执行“认房认贷”政策的城市来说,效果不会很明显。

而像一线城市或者核心城市效果会是最明显。

因为之前的收紧政策,导致误伤不少置换或者改善群体。

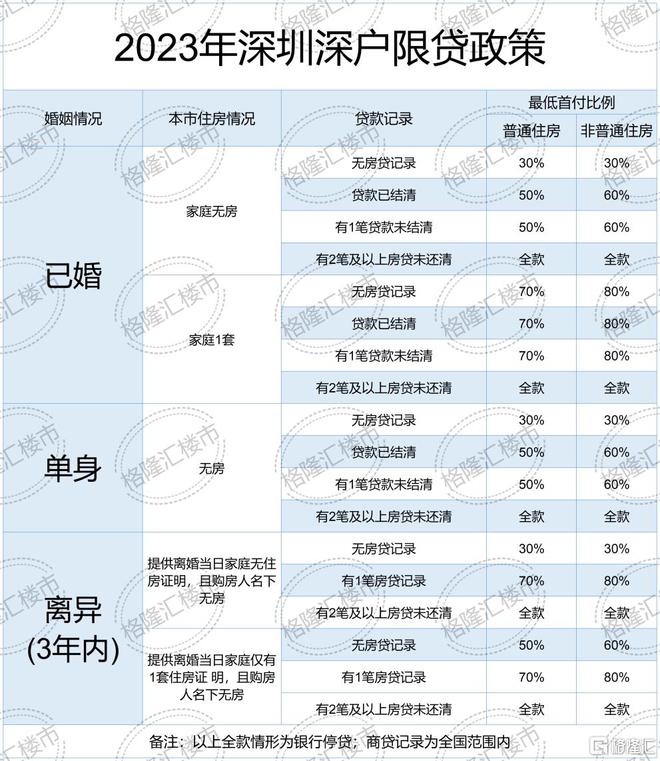

尤其是深圳,参考价出台后,一夜之间置换群体首付比例由五成提高至七八成。

所以有人觉得,认房不认贷是自深圳参考价政策以来最大的松绑政策,市场很快便能看到成交的迅速反弹。

但实际上,这个大礼包是不是真的能改变整个深圳市场的状态,需要多个角度来看。

首先,对本地置换或者外地置换的人来说,肯定是利好。

如果执行落地,就意味着有过贷款记录,无论是否在深圳有房,都可以按照三成首付的标准贷款。

外地的朋友只需要5年社保就行,深户即使是换房也能按照三成的标准走按揭贷款。

在这之前,全国范围内有过贷款记录,还清或者没还清,首付需要5-7成。

但这个政策的利好更多的是相对新房而言。

因为二手房,原本就可以通过一些操作方式,做到一成首付甚至更低。希望降首付门槛的,要买二手房的,已经买了。

而新房不一样,新房各种验资,流水核实,资金来源等都把控得严格一些,没有什么操作空间。

而且对新房来说,如果是换房群体,原本手里两三百万首付只能买五六百万的房子,现在可以买一千万左右的房子。

这就等于说,原本手里的筹码只能选择光明、沙井、龙岗、坪山这些区域的新房,现在已经能选碧海、红山、南山、福田、前海了。

所以总的来说,选择的机会和空间是更大了。

但对原本就能三成首付的人来说,就不是那么友好了。

要知道原本具备三成首付资格的人,房票能够变现十几甚至上百万,当初“打新热”的时候,随处可见收购三成首付资格名额。

现在如果认房不认贷落地,那么就意味着这部分人损失掉了可变现十几万以上的资格。

即使这部分从未想过要把三成首付的房票变现,但自己选择上车的机会是被压缩了的。

因为有人选择空间大了,灵活了,就注定有人的选择机会会被挤压。

最明显的,以为人才房为例,原本有过房贷记录的,但是深圳无房的,上车门槛就会高许多,自然就能把这一部分人拦在门外,而“认房不认贷”后,原本一些地段好,位置好的人才房就会竞争更激烈,原本可以三成首付的人就有可能选不到原本就看中的人才房。

但更重要的是,即使“认房不认贷”,未必能真的带动短期市场。

一方面,市场长期基本面没有发生明显的变化。

最明显的7月中旬深圳“双证合一”原本市场预计能够释放不少购房名额,进而转化成购买力,但7月深圳二手住宅仅成交2259套,8月截至27日成交仅2071套。

说明现在的市场已经不是释放名额就能够起跳的了。

另一方面,“认房不认贷”的本质是降首付门槛,最终的购房者反而是需要支付更多的房贷利息,并非真正降低了购房成本。

所以,市场在供需实质没有根本性变化的情况下,很难能看得到起飞的效果。

尤其是政策还只是在路上的时候。

作者 |骑猪英雄