2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 12:48:42作者:无忧百科

存量房贷利率调降的流程,每一步都引人关注。

随着“实操”细节流程的公布,更多疑问可望澄清。

申请对象的详细标准?

如何调整?

向谁申请?

何时开始?

实际利率调降幅度?

以及,何种房贷的利率将获得银行自动的调低,而无须个人提出申请。

这种种的问题随着9月7日上午,四大行(工行、农行、中行、建行)率先发布了详细的《关于存量首套个人住房贷款利率调整的公告》而有了答案

9月25日起开始调降

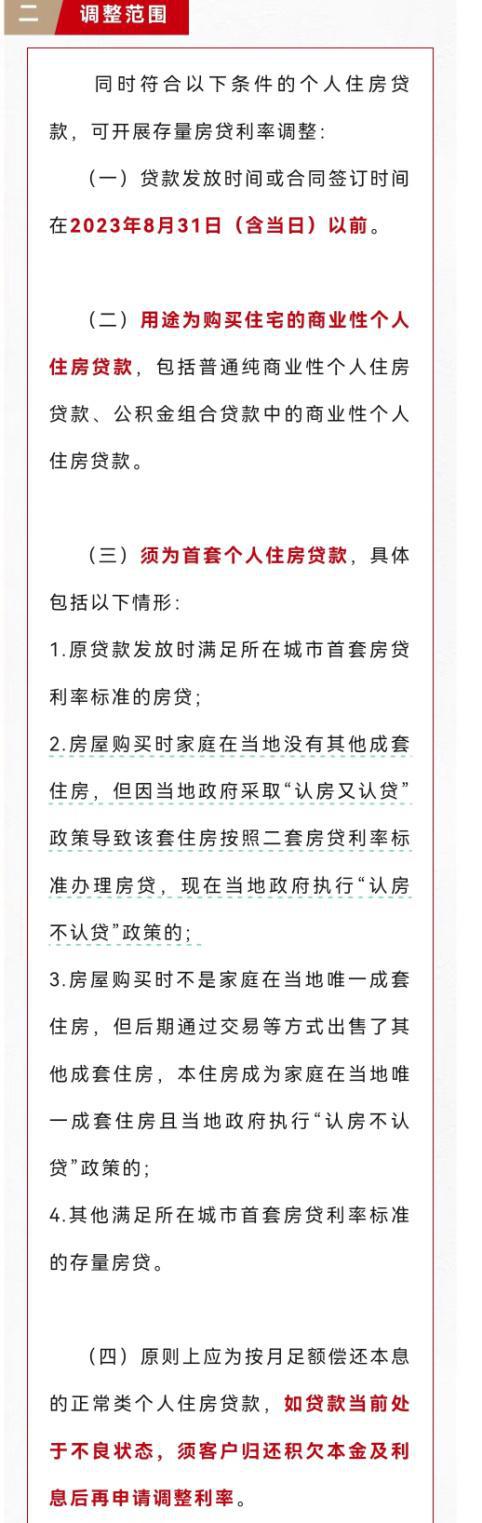

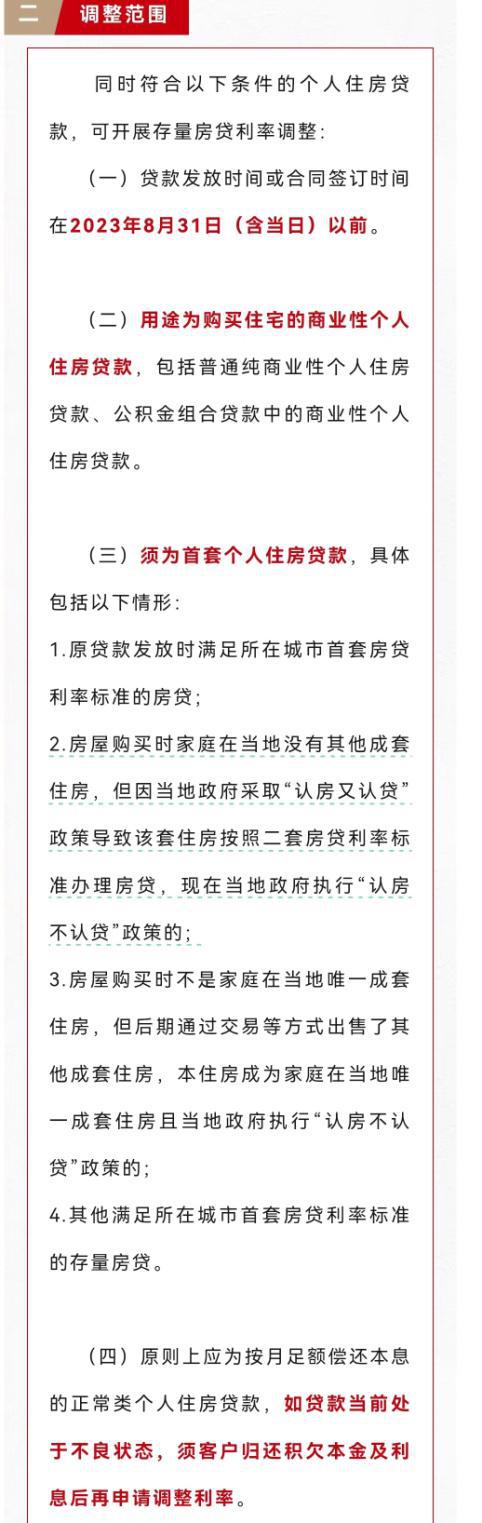

公告显示,原贷款发放时执行首套房贷利率标准的存量房贷,四大行将于2023年9月25日集中批量调整合同贷款利率,

批量调整后于当日起按新的利率水平执行。

另外,“二套转首套”、不良贷款归还积欠本息及当前执行固定利率或基准利率定价的存量房贷客户,可于2023年9月25日起向该行提出申请。

其中,2023年10月22日(含当日)前完成申请的,工行将于2023年10月25日对审核通过的业务进行集中统一利率调整,利率调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。

2023年10月22日后申请利率调整的客户,包括新增“二套转首套”、不良贷款归还积欠本息及当前执行固定利率或基准利率定价的存量房贷客户,可继续向该行提出申请。该行将逐笔进行人工审核,审批通过后次日起按新的利率水平执行。

部分贷款利率调整无须申请

根据公告,原贷款发放时执行当地首套房贷利率政策且当前为LPR定价的浮动利率存量房贷,四大行将主动按上述调整规则统一批量调整贷款利率。

原贷款发放时执行二套房贷利率标准,当前按该公告所述已符合所在城市首套房贷利率标准的存量房贷,即“二套转首套”的存量房贷,或不良贷款归还积欠本息的存量房贷,需由客户向该行主动申请利率调整,经该行审核符合条件后按上述调整规则调整贷款利率。

当前执行固定利率或基准利率定价的存量房贷,需由客户向工行主动申请利率调整,先按照中国人民银行公告[2019]第30号相关要求转换为LPR定价的浮动利率贷款,再按上述调整规则调整贷款利率。

对于特殊情况需采用新发放贷款置换方式的,将由贷款服务行联系客户办理。

“首套”详细认定标准来了

从公告来看,除了原贷款发放时满足所在城市首套房贷利率标准的房贷外,本次公告进一步确定了哪些情况可被认定为“二套转首套”

能被认定为首套房的情形,包括:

房屋购买时家庭在当地没有其他成套住房,但因当地政府采取“认房又认贷”政策导致该套住房按照二套房贷利率标准办理房贷,现在当地政府执行“认房不认贷”政策的;

房屋购买时不是家庭在当地唯一成套住房,但后期通过交易等方式出售了其他成套住房,本住房成为家庭在当地唯一成套住房且当地政府执行“认房不认贷”政策的;

其他满足所在城市首套房贷利率标准的存量房贷。

调整后利率水平视贷款时间而定

公告显示,对于符合本次公告要求的存量个人住房贷款最低可调整至原贷款发放时所在城市首套房贷利率政策下限,具体按照以下情形分别进行调整。

1、2019年10月8日(不含当日)前发放、已按中国人民银行公告[2019]第30号要求转换为贷款市场报价利率(LPR)定价的浮动利率贷款,最低可调整至相应期限LPR不加点。原贷款发放时所在城市首套房贷利率政策下限转换后为LPR加点的,按发放时所在城市首套房贷利率政策下限执行。

2、2019年10月8日(含当日)至2022年5月14日(含当日)发放的、执行LPR定价的浮动利率贷款,最低可调整至全国首套房贷利率政策下限,即相应期限LPR不加点,原贷款发放时所在城市首套房贷利率政策下限高于LPR的,按发放时所在城市首套房贷利率政策下限执行。

3、2022年5月14日(不含当日)后发放的、执行LPR定价的浮动利率贷款,最低可调整至全国首套房贷利率政策下限,即相应期限LPR-20BP,原贷款发放时所在城市首套房贷利率政策下限高于LPR-20BP的,按发放时所在城市首套房贷利率政策下限执行。

4、各城市首套房贷利率政策下限历史调整情况详见当地人民银行省级分行网站公示。

5、贷款发放时执行利率已为所在城市首套房贷利率政策下限的贷款,或2022年5月14日(含当日)前发放、当前执行LPR浮动利率定价且利率不高于LPR的贷款,或2022年5月14日(不含当日)后发放执行利率不高于LPR-20BP的贷款,或当前按所在城市最新政策仍属于二套房贷利率标准的贷款,均不进行利率调整。

申请渠道

根据工行公告,借款人有2种渠道可申请。

(一)线上渠道:手机银行

该行手机银行支持“一键申请”,具体办理路径为:下载中国工商银行APP-登录/注册-贷款-存量房贷利率调整-一键申请。“二套转首套”业务申请需客户同步上传首套住房贷款证明材料。不良贷款归还积欠本息及当前执行固定利率或基准利率定价的存量房贷客户无需上传证明材料。

(二)线下渠道

客户可通过“中国工商银行客户服务”微信公众号点击“金融-个人贷款-贷款服务行咨询电话查询”查看该行所有贷款服务行联系方式,可到原贷款服务行线下申请办理利率调整。“二套转首套”业务申请需客户携带身份证、首套住房贷款证明等材料。

不支持跨行置换

对于此次调整,四大行提示,该行优先推荐客户通过手机银行办理,但利率调整高峰期可能出现系统拥挤。

此外,因利率批量调整业务规模较大,短信发送可能存在分批次发送、时效滞后等情况,也可能存在因客户未向该行更新房贷业务联系方式等情况导致短信送达失败。

本次存量房贷利率调整不收取任何费用,请不要相信该行以外人员的电话或短信。

本次存量房贷利率调整不支持跨行置换,请不要相信误导信息。