中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-07 11:09:00作者:无忧百科

文|李慎

2008年,由美国次贷危机引发的全球金融危机在世界范围内蔓延,各国都采取了非常规的货币和财政政策以期挽回经济颓势,包括大幅调低利率至近百年来的低位等。但在不断恶化的国际环境和经济下行压力下,传统政策对于刺激经济已经捉襟见肘,各主要经济体陆续采取了更为直接的刺激手段,包括注入市场流动性、收购有毒资产、担保信贷等。

9月,时任总理温家宝公开喊话“信心比黄金更重要”。中国政府“出手快、出拳重”,央行于9月15日宣布“双率”齐降,打出"降率免税"组合拳,10月财政部宣布系列税费减免新政支持房地产,国务院随后表态支持地方政府“因地制宜地出台保持房地产健康稳定发展的政策”,地方政府开启救市自选动作。

10月13日,杭州政府抛出24条救市政策,几乎全部颠覆了中央之前颁布的宏观调控政策(此轮下行杭州首当其冲,万科降价促销导致售楼处被砸惊动中央)。此时,市场已经意识到,地方政府的救市行为,一定程度上得到了中央政府的默许。但值得注意的是,直到此时,中央并未出台任何一项直接救助房地产开发商的政策,开发商贷款亦未出现明显放松。

11月中央政府开始出手救市,推出扩大内需、促进经济增长的十项措施,初步匡算,实施这十大措施,到2010年底约需投资4万亿元(简称“四万亿”)。

随后,一系列细化政策出台,其中以刺激房地产市场的政策尤为突出,政策也开始直接转向救助开发商,一批资金链紧张、遭遇债务危机(绿城连环债濒临爆雷)的开发商得到直接救援。12月9日晚,银监会公布了《商业银行并购贷款风险管理指引》,酝酿多时的并购贷款得到监管层放行,银行贷款开始正式介入股权投资领域。

12月13日,国务院办公厅发布“关于当前金融促进经济发展的若干意见”,共包括九个方面、30条细化措施,业内称“金融30条”,明确指出将“开展房地产信托投资基金试点,拓宽房地产企业融资渠道”。12月17日公布《国务院办公厅关于促进房地产市场健康发展的若干意见》(简称“国三条”),放宽了居民购买第二套住房贷款政策,并首次明确表示适度放开房地产企业的“开发贷”。

12月21日,国务院办公厅发布六项房地产新政细则加大救市力度,共包括13条措施(十三条意见),除进一步放松对个人买房贷款及部分放开“开发贷”等措施,还明确表示支持房地产开发企业主动采取措施,以合理的价格促进商品住房销售,对于开发商降价促销给予了肯定。

不难看出,此轮政策迫切期待“快见效”,发力点从刺激需求、简化降低交易流程和门槛,迅速转为直接救助房地产开发商。直接结果是楼市快速V型反转,“四万亿”出台仅4个月后,2009年3月,全国70个大中城市结束了此前连续数月环比为负的局面,转为正增长,成交量亦创下历史记录。二季度成交继续放大,土地市场火爆,2007年的购地热潮重现;房价环比涨幅连续放大,已经绝迹一年多的炒房客重回市场。

政策虽取得了短期效果,但不能忽视的是,中国实体经济回暖的基础仍然薄弱,大量信贷资金流入楼市,市场投资投机热情已不可控。“四万亿”十条计划中虽然包含农村基础设施建设,铁路、公路和机场等重大基础设施建设等内容,但均为长期项目见效慢;楼市新的供需平衡没有构建,市场对于“健康稳定发展”没有形成统一的预期,导致老百姓更坚定的认为房价还会持续性的上涨,每次政策的背后就是为了蓄力下一波房价的上涨,为今后的调控增加了难度。

2009年5月成为此轮救市的分水岭,在GDP“保八“的前提下,上半年出台的政策为救市;下半年由于房价快速飙升,投机日盛,房地产宏观调控再次卷土重来。

回顾上一轮房地产刺激政策,与2023年本轮房地产风险化解政策比较,不难发现监管思路的变化,显然决策层已经在一次次调控与市场的博弈中吸取了教训。

就像一位金融学者说的,人性有弱点,即使最伟大的人也受到时代局限,由人来设计、制定和操作的宏观政策亦不可能非常完善甚至最优。要承认一切政策的选择都是次优,承认政策作用的有限性,从而接受对政策的质疑、批评和建议,并在此基础上不断修正和完善政策设计,才能真正突破困境。

观察发现,此轮房地产风险化解政策呈现如下几个特点:

一,底线清晰,即房住不炒。

2016年12月在北京举行的中央经济工作会议上首次提出“要坚持房子是用来住的、不是用来炒的定位”,此后中央多次定调“房住不炒”,这是截至目前所有房地产调控的根本,不容动摇。这给了市场参与者一个稳定的预期,未来的方向是保障基本需求、支持改善性需求、抑制投资性需求、打击投机性需求。投机炒房者将不会有生存土壤。

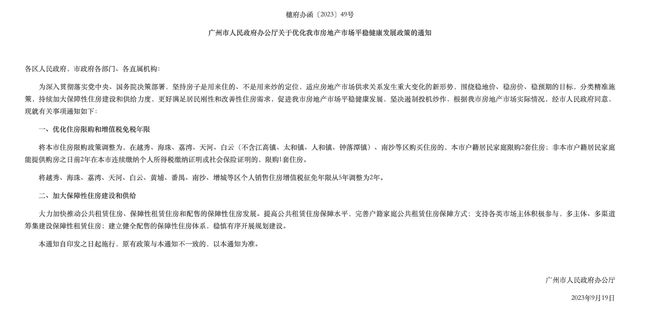

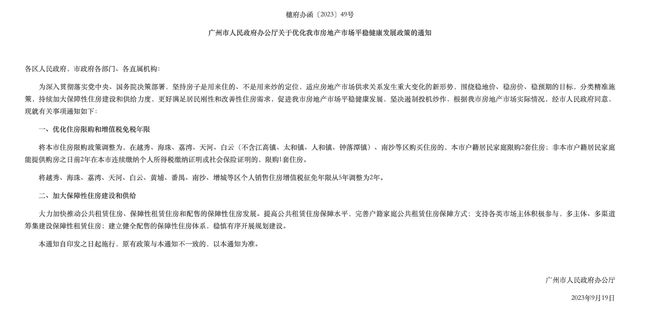

这一轮房地产政策也主要围绕这一定调展开,没有逾越底线。来看一线城市中首个放松限购的广州9月19日公布的政策:

目前一线城市的突出问题是二手房挂牌量快速上升,交易周期拉明显长,价格下跌,导致预期不足,反过来又导致市场的下行。政策针对换房突出矛盾,发力在释放刚需、疏通换房需求,引导刚需和改善、新房和二手住房的良性循环。

二,长短结合,以长为主。

2017年2月中央财经领导小组会议上提出,“建立促进房地产市场平稳健康发展长效机制,深入研究短期和长期相结合的长效机制和基础性制度安排”。此后,中央下发一系列房地产新发展模式、发展租赁住房等相关的政策和配套资金,试图在源头上补足供需不平衡的短板。

至2023年,政府在保租房、共有产权房等方面已经取得长足进步,2023年7月24日,中共中央政治局召开会议指出,“我国房地产市场供求关系发生重大变化”,指出我国房地产市场整体已转入供大于求的买方市场。“认房不认贷”、放松限购都是在此表态之后做出的动作,显示出监管对于楼市基本面已经有了预判,即不会出现“因大批人没房子住”导致的楼市V型反转的情况。

三,始终在“保交楼”和刺激需求端发力,没有直接救助地产商。

近期,国际货币基金组织(IMF)总裁格奥尔基耶娃向中国政府建议称,应该以提振国内消费替代传统的向基础设施建设注资,应该确保购房者的楼房如期交付,以真正提振消费者对房地产领域的信心,而非救助受困的地产商。

实际上中国政府在救助房企端的动作始终保持克制,在此轮调整中,传统的四强选手“碧恒万融”只剩万科一家没有爆雷,截至2022年底,百强房企中有48家爆雷,全国有超200家房企破产。政府处置出险房企的态度是以自救和市场化原则为主,鲜有直接出手注资地产商的动作。2022年7月中央政治局会议首次把“保交楼、稳民生”写入政治局文件,下半年各部委20余次表态支持“保交楼”,全国超70省市实质推动“保交楼”举措落地。这是本轮政策与四万亿最大的不同之一。

企业端,2022年政策面支持房企融资的“三支箭”连续射出,但在执行层面,实际落地融资仍严格控制在“优质房企”名单之内,已经出险或未达到“三道红线”绿档的房企没有得到融资政策倾斜。

四,自上而下,配合分类调控不搞一刀切。

与上一轮地方政府先行试水,与中央博弈的模式不同,此轮调控呈现出自上而下全国一盘棋的特点,落实到地方政府自行调节尺度,不搞一刀切也不能超纲发挥。

2023年7月政治局会议提出房地产供求关系发生变化以后,政策开始在疏导和刺激需求上持续发力,“认房不认贷”、松绑限购、降低存量房贷利率等大力度利好政策全部由央行、财政部、住建部等各中央部委联合发出,全国各地听枪起跑,松紧有别。实际上北上等核心城市的工具箱里还有余粮,如限购、限售、限商(商住房)等,政策仍大有余地。

五,最大限度避免道德风险,维护公平、健康的市场秩序。

过往中国房地产一直有“越调越涨”的怪圈,但在近六七年长效机制长足发展的基础上,此轮调控有望驯服这头野兽,将市场稳定在温和上涨的健康轨道上。过去,房地产一直有捆绑地方财政和金融系统这两大护身符,地产商信奉“大而不倒”的迷信,但这一轮监管对出险房企的处置破除了迷信,中国的地产商真正意义上经历了市场淘汰的洗礼。

这不是中国独有的经验。2023年3月,美国硅谷银行遭遇破产风波,当局果断出手,短短几天内美国财政部、美联储和美国联邦存款保险公司(FDIC)发布联合声明,全额保护硅谷银行所有储户的存款和债权人,而不保护股东和无担保债券持有人。需要指出的是,接管硅谷银行的FDIC是一家商业机构而非政府部门,资金由新设立的银行定期融资计划(BTFP)提供,承诺不使用纳税人的钱为危机买单,此外,所有硅谷银行高管都遭到了罢免。

中国政府在恒大风险处置上颇为类似,9月28日中国恒大发布公告称董事会主席许家印因涉嫌违法犯罪,已被依法采取强制措施。此前,恒大财富总经理杜亮,恒大地产总裁柯鹏等多位高管已被带走调查。9月15日,海港人寿宣布成立全面接盘恒大人寿,从股权结构看,海港人寿注册资本150亿元,股东囊括了多个地方国资、保险保障基金以及大型险企。

着眼当下,此轮房地产问题更多是需求不振导致的内生性危机,刮骨疗伤,对于楼市回归健康发展轨道,还需要耐心。可喜的是,一系列刺激政策后市场出现回暖迹象,中指研究院统计显示,9月单月TOP100房企销售额环比增长24.8%,但复苏势头较弱,同比仍下降24.1%。有人问,接下来是否会有更大规模的刺激政策,比如北上放开限购?答案是看数据。

(本文作者为界面新闻编委,文章仅为个人观察不代表机构观点)