2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-28 16:38:57作者:无忧百科

中国基金报记者 卢鸰

比亚迪(002594)史上最大并购案已初步敲定。

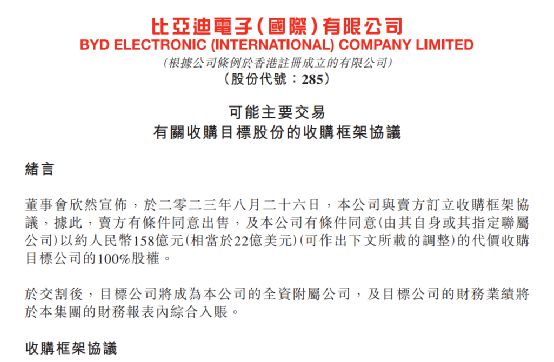

8月28日早间,比亚迪及其控股子公司比亚迪电子(00285.HK)在A股和港股同时公告称,比亚迪电子与捷普新加坡签署框架协议,以约158亿元人民币(等值22亿美元)现金,收购卖方位于成都、无锡的产品生产制造业务,包括现有客户的零部件生产制造业务。

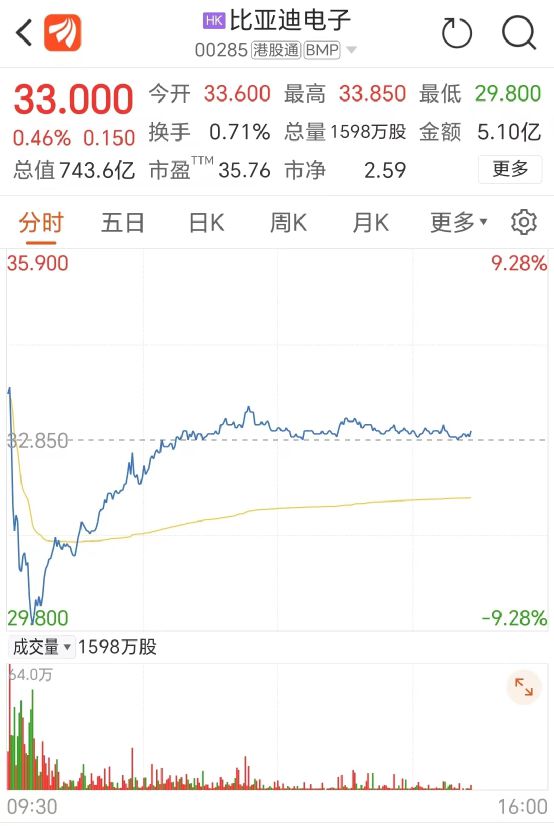

8月28日,比亚迪股价高开低走,比亚迪电子则在低开超8个点后震荡上行。截止记者发稿,比亚迪收盘价为235.53元,涨幅为1.26%;比亚迪电子股价为33港元,微涨0.46%。

史上最大并购

158亿元现金收购

比亚迪8月28日早间公告,公司于8月26日召开董事会,审议通过了《关于控股子公司签署收购框架协议的议案》,同意比亚迪电子与捷普新加坡签署框架协议,以约人民币158亿元(等值22亿美元)现金,收购卖方位于成都、无锡的产品生产制造业务,包括现有客户的零部件生产制造业务(以下简称“目标业务”)。

目前,卖方已于新加坡新设成立法人实体Juno Newco Target Holdco Singapore Pte. Ltd.(以下简称“目标公司”),并拟将目标业务重组至目标公司,比亚迪电子及其所属子公司(以下简称“买方”)将收购目标公司100%股权。比亚迪电子及捷普新加坡双方已于同日完成框架协议的签署。

比亚迪电子及捷普新加坡将通过另行签订最终协议,确定收购交易的最终交易对价、交易方案、交易条款、外部审批、卖方的重组方案以及交割程序等。收购价格还将受制于惯常的交割账户调整机制,包括对现金、负债和净营运资金于交割前后的情况进行相应调整。

从WIND相关统计来看,此次并购,是比亚迪有史以来最大的一次并购。此前,比亚迪最大的收购案金额约为35亿元。

比亚迪相关人士也表示,这是公司史上最大收购。

WIND数据显示,截止2023年一季度末,比亚迪的货币资金为562.8亿元;截止2022年末,比亚迪电子的期末现金余额为62.4亿元。

提高产品市占率

比亚迪电子是比亚迪的控股子公司,其业务涵盖智能手机、平板电脑、新能源汽车、智能家居、通信设备、医疗健康设备等多元化的市场领域。

比亚迪称,本次收购将拓展比亚迪电子客户与产品边界,拓宽智能手机零部件业务,大幅改善比亚迪电子客户与产品结构,助推比亚迪电子产业升级,迈入新一轮的高速成长周期,“在提高产品市场占有率的同时,与比亚迪电子现有产品有效协同”。

交易对方捷普新加坡,是纽约证券交易所上市公司捷普的全资子公司。2023年8月,捷普入选2023年《财富》世界500强排行榜,排名第456位。

捷普科技(成都)有限公司成立于2012年,共规划三期工程,原本拟建为捷普集团全球最大、最现代化的工厂。现有Metal、FATP两大事业群,主要为机械产品及电子产品加工,员工超过6万人,工厂位于成都市、崇州经济开发区。

早在2004年,捷普科技便在无锡布局消费性电子机械部件设计与制造等业务。2007年捷普集团收购台湾绿点科技后,无锡高新区便成为了捷普科技重要的生产基地。其中捷普绿点主要从事移动通讯终端精密零部件等产品的研发制造,2021年销售额约170亿元,该公司还为苹果iwatch提供屏幕制造服务。

2022年4月,捷普绿点总投资100亿元的AI智能终端模组研发制造基地项目业再度签约无锡,该项目达产后的年销售额预计为300亿元。

8月25日,捷普股价微跌0.38%;不过,从5月初至7月中旬,捷普股价曾大涨53%。

上半年业绩超预期

此前,比亚迪电子在港股发布盈喜公告,Q2业绩大幅超预期,公司预计2023年上半年,股东应占溢利将同比增长约115%-146%。

第一上海测算后指出,比亚迪电子上半年实现归母净利润13.6至15.6亿;Q2净利润为9亿至11亿,同比增长98.5%-142.5%,环比增长96.3%-139.9%,同比环比均大幅超出预期。

第一上海认为,这主要是由于以下原因:

首先,公司自2022年Q4开始,北美客户核心产品份额开始提升,2023年Q2实现进一步提升,随着产能利用率环比的稳步提升,组装毛利率边际改善明显;

其次,安卓业务Q2环比实现有限恢复。中国信息通信研究院发布的数据显示,2023年5月国内市场手机出货量2604万部,同比增长25.2%,环比4月份增长44%,开始显现复苏迹象。2023年1至5月,中国市场手机总体出货量累计1.08亿部,同比下降0.7%。

根据6月份产业链调研情况,第一上海预计6月份手机出货量环比5月份有望实现缓和增长,上半年累计出货量同比实现正增长。

第三,新能源汽车业务环比Q1实现大幅增长。根据母公司比亚迪公布的销量数据,比亚迪Q2销量环比Q1增长27%,公司新能源汽车业务销售情况依附于母公司的销量之上,叠加全新品类产品的放量出货,因此,预计公司Q2新能源汽车收入环比Q1实现大幅增长,对于利润贡献提升明显。

第四,储能业务持续推进。

编辑:小茉

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)