2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-16 21:02:44作者:无忧百科

雅迪在线下市场杀“疯”了。

“说起来可能很多人不相信,我们经销商每卖一台明码标价为1399元的电动自行车,顶多赚40块钱。”近日一名雅迪经销商向「探客出行」表示。

而这样一款电动车如果放在以前,大概率会按1599元及以上的价格对外销售,且该价格不会令大多消费者感到不适。

或许是上半年的亮眼成绩,给了雅迪再掀价格战的底气。

最新财报显示,2023年上半年雅迪电动两轮车销量821.07万台,同比增长33.81%;营收170.41亿元,同比增长21.28%;净利润11.88亿元,同比增长32.15%;经营净现金流25.73亿元,同比增长473.05%。

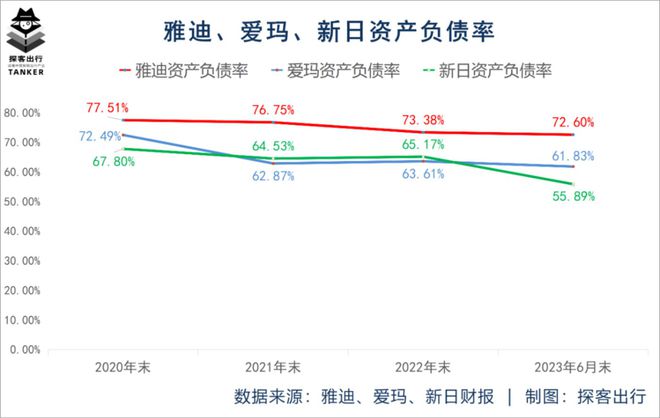

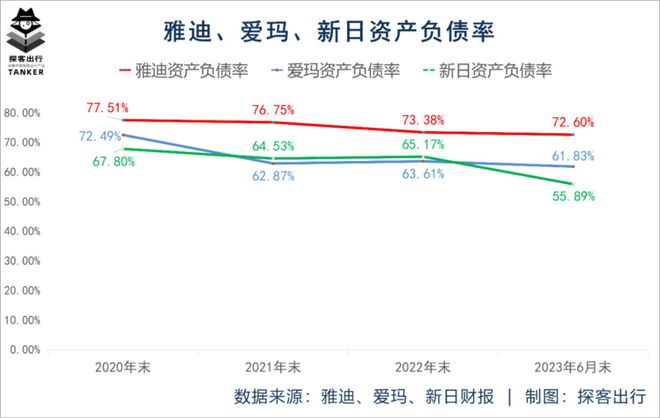

不过,这样的成绩还不能让雅迪高枕无忧。财报显示,2023年上半年雅迪毛利率同比下滑1个百分点,应收账款增加了3.44亿元。而且,2023年6月末,雅迪72.6%的资产负债率也远高于同期末爱玛、新日的资产负债率。

作为“电动两轮车一哥”再掀价格战,雅迪的增长势头能否持续?

亮眼成绩单

客观来说,雅迪的中期成绩单还算亮眼。

根据最新财报数据,2023年上半年雅迪电动自行车销量为553.89万台,较上年同期的360.68万台增长53.57%。

除了电动自行车,雅迪的电动踏板车销量也在上涨。财报数据显示,2023年上半年雅迪电动踏板车销量为267.18万台,较上年同期的252.94万台增长5.63%。

而雅迪销量上涨带来的直接结果便是其营收的增长。根据财报,2023年上半年雅迪营收170.41亿元,较上年同期的140.51亿元增长21.28%。

事实上,雅迪增长的不止营收,还包括其净利润。财报显示,2023年上半年雅迪净利润11.88亿元,较上年同期的8.99亿元增长32.15%。

不仅如此,雅迪经营净现金流也随之增加。根据最新财报,2023年上半年雅迪经营活动所得现金净额为25.73亿元,较上年同期的4.49亿元增长473.05%。

此外,雅迪的存货在减少。财报显示,2023年6月末雅迪的存货为11.32亿元,较2022年末的14.58亿元减少3.26亿元。

通过上半年财报数据,雅迪展现了其作为“电动两轮车第一股”的实力。

以价换量

雅迪上半年业绩表现亮眼一方面与其获得营业外收入有关。

根据财报,2023年上半年雅迪获得的政府补助为2.27亿元,较上年同期的1.07亿元增长112.15%。不仅如此,同期雅迪银行利息收入9773.6万元,较上年同期的6272.2万元增加3501.4万元。

另一方面,今年以来,雅迪采取了积极的营销策略。1月15日,雅迪联手央视出品贺岁微视频;1月19日雅迪登上央视春晚;4月,雅迪以赞助商的身份出现在大热综艺《青春环游记4》;此外,雅迪还与《满江红》《狂飙》《三体》等热门影视剧联合推广。

除了打营销牌促新车销量之外,上半年雅迪在各地开启了上市七周年庆典、旧车抵扣1000元等活动,甚至5月的活动尚未正式结束,6月的促销活动已开始蓄力。此前曾有媒体爆料称,雅迪通知线下渠道换购促销延续至6月底。

新车推广和“以价换量”的策略也直接反应在销售上,2023年上半年雅迪电动两轮车销量同比增长至821.07万台。

而价格战带来的直接影响则是雅迪电动两轮车的平均单车收入下降。「探客出行」根据财报数据测算,2023年上半年雅迪电动自行车的平均单车收入为1379元,较上年同期的1442元下降4.37%;电动踏板车的平均单车收入为1713元,较上年同期的1817元下降5.72%。

与此同时,雅迪下降的还有其毛利率。根据财报,2023年上半年雅迪的毛利率为16.9%,较上年同期下滑1个百分点。

不仅如此,雅迪的应收账款也在增加。雅迪披露的财报信息显示,2022年末雅迪的应收账款仅为3.88亿元,到了2023年6月末,这一数值已被更新为7.32亿元。换言之,短短半年时间,雅迪的应收账款就增加了3.44亿元。

需要指出的是,应收账款增加意味着雅迪的资金回收较慢,会增加公司的财务风险。而且如果企业的应收账款无法收回,将被作为坏账处理。

此外,雅迪的资产负债率依然偏高。公开信息显示,2020年末至2023年6月末,雅迪的资产负债率分别为77.51%、76.75%、73.38%和72.60%,既高于同期末爱玛的资产负债率(72.49%、62.87%、63.61%、61.83%),也高于同期末新日的资产负债率(67.80%、64.53%、65.17%、55.89%)。

资产负债率过高,意味着企业偿债能力较弱,存在较大的财务风险。如何降低资产负债率成为雅迪不得不面对和解决的一道难题。

品控难题

雅迪上半年的亮眼业绩已成过往,外界更关注的是,这家传统电动两轮车企业的增长势头能否延续?

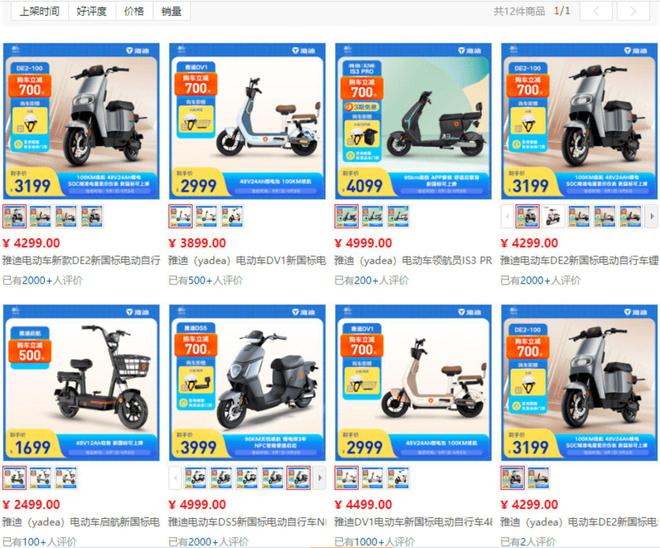

客观而言,为了保持上半年的增长势头,雅迪也是“拼”了。「探客出行」发现,进入下半年后,雅迪仍在持续降价。先看线上。比如在京东平台上,雅迪电动自行车的降价幅度在几百到上千元不等,最高降幅达1500元。

(图 / 京东)

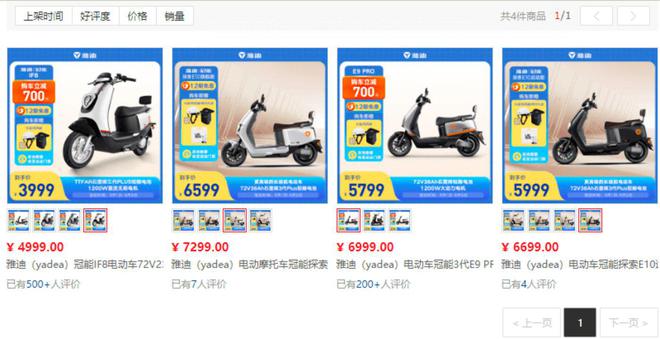

同样地,在京东平台上,雅迪电动摩托车的降价幅度也在几百到上千元不等,最高降幅为1200元。

(图 / 京东)

再看线下。广东省一家雅迪门店的工作人员陈晨向「探客出行」表示,自2023年8月6日起,雅迪全国线下门店均开始执行其统一零售价。

(图 / 「探客出行」图库 摄 / 黄燕华)

倘若门店不执行雅迪统一零售价的规定,其将会受到相应的处罚。而如果门店严格执行上述规定,经销商的利润会被摊薄。

据陈晨透露,一款明码标价为1399元的雅迪电动自行车,经销商仅赚40元/台。这款车属于引流车型,其主要用于配合雅迪争夺市场,打击那些小众品牌。“说白了,我们不是靠这种车型赚钱的。”他说。

陈晨还提到,由于这类车型只赚40元/台,因此他家门店无法向消费者赠送相关物品。而在执行上述规定之前,该款车按1599元及以上的价格售卖都很正常。“这种情况下,我们(门店)可以送你头盔等物品,毕竟有利润在。”

此外,雅迪冠能系列部分电动车产品参与红包抽奖。陈晨坦言,只要消费者参与,百分百能中奖,不会出现空包的情况。“消费者最少能抽中38元红包,最高能抽中4999元红包。”

(图 / 「探客出行」图库 摄 / 黄燕华)

某种角度来说,红包抽奖也算“降价促销”的一种形式。据陈晨介绍,红包抽奖活动已经开始,一直到杭州第19届亚运会结束。

但“以价换量”的经营策略能否延续雅迪的增长势头呢?

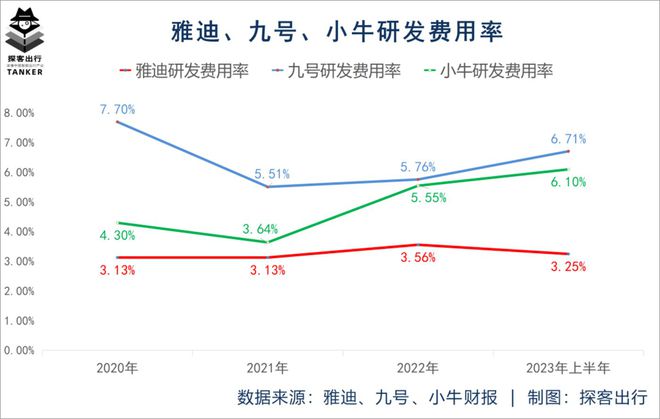

从产品来看,「探客出行」通过梳理雅迪、九号公司、小牛电动等三家车企财报发现,2020年至2023年上半年雅迪的研发费用率分别为3.13%、3.13%、3.56%和3.25%。相比之下,同期九号的研发费用率分别为7.70%、5.51%、5.76%和6.71%;同期小牛的研发费用率分别为4.30%、3.64%、5.55%和6.10%。

很明显,雅迪的研发费用率一直在九号和小牛之下。随着两轮电动车进入智能化时代,而雅迪研发投入占比持续偏低,意味着其产品力难有大的提升,竞争优势有所下降。

从口碑来看,在黑猫投诉平台上,目前涉及雅迪的投诉合计达到1896条。而雅迪在黑猫投诉平台的相关投诉量要高于同行爱玛(982条)、台铃(349条)和新日(259条)。

「探客出行」还注意到,今年下半年以来,雅迪多次因产品抽检不合格被监管点名。

8月4日,天津市市场监管委发布关于2023年电动自行车及其相关产品质量监督抽查情况的通报,其中提到,不合格电动两轮车涉及安徽雅迪机车有限公司生产的“雅迪”等,不合格项目为整车质量、车速提示音、反射器、照明和鸣号装置(反射器)、电气装置(短路保护)。

同月30日,厦门市市场监督管理局发布的产品抽查初检结果显示,雅迪再次被通报,其生产的电动自行车(型号规格:TDR2800Z)被查出不合格,不合格项目是“整车质量”。

回顾两轮电动车市场,2018年新国标实施催生了巨大的换车潮,但政策红利并不会维持太久。据华创证券预测,2022-2023年为两轮电动车的换车高峰,预计销量可到5100万-5500万台。2024年后,国内两轮电动车的销量将逐渐下滑。

随着两轮电动车进入存量市场,质量不达标的电动车将被消费者淘汰。这也意味着雅迪需要在车辆品控上做出更多努力。

结语

不可否认,比起爱玛、新日、九号、小牛等同行业可比上市公司,雅迪交出的半年报成绩单十分显眼。

但雅迪毛利率下滑、应收账款激增、资产负债率偏高以及以价换量的产品策略,意味着其前路并非一片坦途。

对于雅迪来说,交出优秀的成绩单固然很重要,但如何保持品牌影响力和长久的市场竞争力才更为重要。

*注:文中提及的陈晨为化名。