2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-13 16:07:18作者:无忧百科

中国基金报记者 文夕

大砍产能后,涨价自然是下一步,存储芯片市场终于等来了这一刻。

有市场消息称,三星近期与客户(包括小米、OPPO及谷歌)签署了内存芯片供应协议,DRAM和NAND闪存芯片价格较现有合同价格上调幅度达到10%-20%。

据记者采访的多位业内人士透露,虽然终端产品价格仍保持稳定,但存储晶圆原厂稳价以及继续扩大减产规模意愿十分强烈。

业内预计,随着下半年国内手机品牌陆续推新以及iPhone15系列发布,上游出货压力将逐步缓解,存储芯片调整周期尾声将至,整个存储市场有望迎来拐点。

在二级市场上存储板块应声而起,其中睿能科技涨停,而香浓芯创和佰维存储一度分别涨逾7%和6%,其他包括金太阳、恒烁股份也相继跟涨。

上游原厂挺价意愿强烈

根据最新市场消息显示,三星电子近期与主要智能手机客户签署了内存芯片供应协议,包括小米、OPPO及谷歌。协议中,DRAM和NAND闪存芯片价格上调了10-20%。

与此同时,三星还计划以更高价格,向自家生产Galaxy系列手机的移动业务部门供应存储芯片,以此反应移动芯片价格上涨的趋势。

而且三星电子预计,从第四季度起存储芯片市场或将供不应求。按照业内判断,三星此举很可能起到表率作用,接下来会有更多的存储厂商将会效仿该做法。

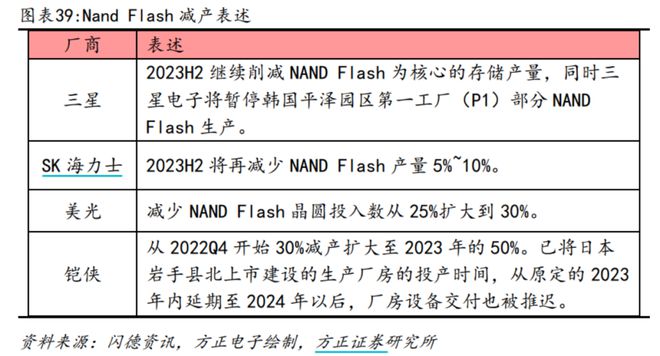

据悉,铠侠、SK海力士等上游NAND Flash原厂已开始拉高晶圆合约价。由于中间通路及下游系统模组厂手中库存低于正常季节水准,引发终端抢货,消费性SSD、存储卡,手机相关零组件如eMMC、eMCP价格全面走扬。

而且,涨价的风并非仅限于NAND Flash——在DRAM市场,得益于LPDDR5X等智能手机相关存储新品带动,DRAM芯片价格也开始逐步上涨。

记者随后与相关厂商核实上述涨价消息,而OPPO方面并未予以置评,表示“暂无对外回复的口径”。

不过,国内一家存储行业上市公司人士则对记者透露,自2023年第二季度以来,存储晶圆原厂稳住价格以及继续扩大减产规模的意愿十分强烈,并从5月起调涨部分上游资源价格。虽然终端的接受程度和需求回暖迹象在二季度暂未明显提升,但随着供需关系的不断变化。

TrendForce一份研报显示,NAND Flash Wafer合约价已在8月反弹,且随着减产幅度扩大,客户备货力度有望回升,有效支撑9月NAND Flash晶圆合约价续涨。该机构预计,预计四季度NAND Flash均价有望因此持平或小幅上涨,环比涨幅约0-5%。

大厂相继挥刀砍产能

同样重要的是,在宣告涨价之前,三星还作出大幅度减产动作。

据了解,三星近日为应对需求持续减弱,宣布9月起扩大减产幅度至50%,减产仍集中在128层以下制程为主。另据Omdia预计,2024年下半年三星DRAM月产量将保持在60万片,较目前水平进一步减少。

据TrendForce集邦咨询调查,其他供应商预计也将跟进扩大第四季减产幅度,目的是加速库存去化速度。

其中SK海力士下半年将再减少NAND Flash产量5%-10%;铠侠此前也将产能从去年四季度开始30%减产扩大至2023年的50%。该厂已将日本岩手县北上市建设的生产厂房的投产时间,从原定的2023年内延期至2024年以后,厂房设备交付也被推迟;此外,美光也减少NAND Flash晶圆投入数从25%扩大到30%。

香浓新创作为国内存储芯片代理商,近期也在机构调研中透露,该公司目前部分产品下游需求和价格有所回升。其预计存储芯片的价格目前在底部区域,下半年价格会重回上升趋势。

值得注意的是,苹果在9月13日凌晨刚发布iPhone15系列,同时华为Mate 60系列也于近期回归,令消费电子市场迎来一波小高潮,市场预计将导致全球智能手机的出货量呈现出季节周期性波动的特征。

方正证券认为,随着下半年国内手机品牌开始陆续推出新品、PC需求复苏以及 iPhone15系列发布,存储芯片原厂出货压力将逐步缓解,NAND Flash调整周期尾声将至。

下游需求正恢复正常

在市场看来,随着龙头减产、提价,整个存储市场拐点迹象已经愈加明显。

信达证券指出,前期存储原厂减产效应或已显现,库存去化效果明显,并且伴随着市场备货旺季到来,整体出货节奏加快,价格或已显现拐点,存储周期有望开启复苏。

国内存储下游厂商江波龙近期也在机构调研中也称,在经历艰难的磨底阶段后,终端库存水位逐渐恢复正常,价格回升趋势将在行业供需博弈关系中逐步建立。该公司表示,从整体趋势来看,三季度整体需求会进一步好转。从下游需求来看,目前部分客户采购有所恢复。

据中国闪存市场信息显示,涨价行情正自上而下传导至现货SSD、eMMC/UFS、卡和 U盘等成品端,NAND现货价格全线走高。而据前述存储行业上市公司人士也向记者证实,国内不少存储模组大厂最近已经向客户宣布暂停低价接单。

从9月12日最新情况来看,上游方面,1Tb/512Gb TLC NAND Flash Wafer连续数周调涨,本周上涨至3.35/1.65 美元;而在DDR方面,DDR4 16Gb/4Gb eTT价格分别上涨2.38%/5.88%;在渠道市场,SSD和内存条价格也出现普涨行情。

此外,行业市场9月市场备货需求较为稳定,NAND成本的快速上升导致部分行业SSD价格涨幅较明显;,内存条价格与上周保持一致;此外在嵌入式方面,部分NAND供应紧张使得现货市场供应端涨价态度趋于一致,eMMC价格小幅上涨,UFS涨幅较为明显,尤其64GB以上高容量产品涨势明确。

东海证券也认为,随着NAND资源供应收紧,原厂积极减产、强势涨价带动,市场随之惜售低价库存,上下游全面收紧低价供应,客户补库存需求增加,尤其有实际需求的终端积极备货,存储成本上扬带动成品价格反弹。该机构表示,存储行业作为半导体产业的支柱之一,有望推动半导体产业复苏。

编辑:乔伊

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)