2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-31 10:02:06作者:无忧百科

长达40页的半年报,详细披露了碧桂园截至2023年6月的运营及财务情况。管理层也在半年报中强调,“积极解决问题,坚决不躺平”。

碧桂园2023中期业绩公告显示,集团实现总收入约为人民币2263.1亿元,同比提升39.4%。然而,为保交付、保运营,其对部分资产做了一些量价平衡的安排,加之前期低毛利项目逐渐进入结算周期,以及对物业项目计提的减值增加,对期内毛利及利润构成了显著压力。

期内,集团录得税前亏损约人民币461.48亿元,而2022年度同期税前利润约人民币53.58亿元;归属于公司股东的亏损为约人民币489.32亿元,而2022年同期归属于公司股东的利润约人民币6.12亿元;归属于公司股东的核心净亏损为约人民币453.45亿元,而2022年同期归属于公司股东的核心净利润约人民币49.10亿元。

可以看出,房地产行业绝对规模的下降叠加资本市场信心尚未修复,碧桂园整体经营压力有增无减。

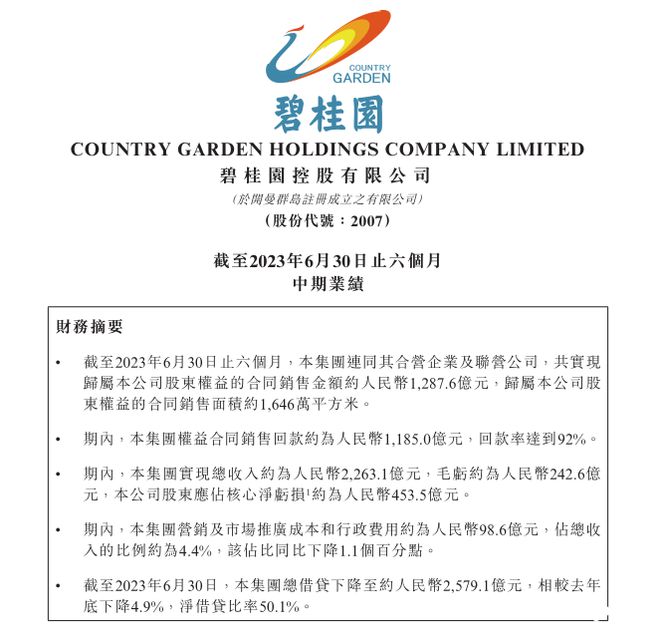

期内权益回款1185.0亿元

在运营方面,碧桂园业务收入主要来自两个经营分部:房地产开发及科技建筑。2023年上半年,碧桂园收入约为人民币2263.1亿元,同比提升39.4%。其中,97.6%的收入来自物业销售,2.4%来自科技建筑及其他分部。

上半年,集团连同其合营企业及联营公司,共实现归属公司股东权益的合同销售金额约人民币1287.6亿元,同比减少约30.4%;归属公司股东权益的合同销售面积约1646万平方米,同比下降29.9%。期内,集团权益合同销售回款约为人民币1185.0亿元,回款率达到92%。

回顾3月30日举办的碧桂园2022年年度业绩发布会上,集团董事会主席杨惠妍表示,未来公司整体投资将会围绕人口流动、产业布局、经济基础、库存情况等城市核心变量进行优中选优,进一步聚焦一二线核心城市及三四线城市核心区位,实现增量资产的效益兑现。

碧桂园集团总裁莫斌也表示,计划在3-5年的时间内,将碧桂园一二线对三四线的货值比例提高至50:50,用优质的土地资源支撑公司未来业绩的稳健发展。

不过土储来看,三四线城市占比依然非常重。截至2023年6月30日,碧桂园已签约或已摘牌的中国内地项目总数为3103个,业务遍布中国内地31个省╱自治区╱直辖市、298个地级行政区划1398个县╱镇区。权益可售资源共计约人民币7801.6亿元。

坦言“正面临阶段性流动性压力”

财务管控方面,截至2023年6月30日,碧桂园总有息负债余额下降至人民币2579.1亿元,净负债率由2022年12月31日的约40.0%上升至2023年6月30日的约50.1%。

具体来看,银行及其他借款、优先票据、公司债券和可换股债券分别约为人民币1561.76亿元、人民币686.82亿元、人民币269.44亿元和人民币61.03亿元。其中银行及其他借款当中,约人民币695.2亿元、人民币829.69亿元和人民币36.87亿元分别须于一年内、一年至五年内和五年后偿还。

于2023年6月30日,碧桂园共有总现金余额(现金及现金等价物与受限制现金之和)约人民币1305.69亿元,对比2022年12月31日约人民币1475.50亿元,减少了169.81亿元。其中现金及现金等价物约为人民币1011.15亿元,受限制现金约为人民币294.54亿元。受限制现金主要包括预售物业建设和工人工资等未被解除限制的保证金及因诉讼而被冻结的资金。

期内,净负债率由2022年12月31日的约40.0%上升至2023年6月30日的约50.1%。可以看出,受年内销售额持续恶化与再融资环境疲软的影响,碧桂园账面可动用资金持续减少,当前正承受着阶段性的流动压力。

碧桂园方面表示,“受房地产市场下行的影响,集团的预售业绩面临重大挑战,特别是自2023年4月以来,集团的预售业绩明显下滑,截至中期财务数据发布之日亦没有明显的反弹迹象。此外,由于债务融资环境艰难且充满挑战,集团在通过发行新的境内公司债券和境外优先票据获得融资方面也面临更多困难“。

一方面,承诺将及时交付物业给购房者,这需要更优先利用可动用资金来建造已预售物业。另一方面,今年上半年预售物业建设保证金使用情况的监管亦有所收紧。由于上述情况,碧桂园坦诚“正面临阶段性流动性压力”。

碧桂园披露未来的计划和措施

当前,碧桂园已就若干本金将于2023年6月30日后12个月内到期的境内公司债券与其债券持有人开始谈判,以征求其同意将相应的到期日延长。另外,集团未支付若干优先票据于2023年8月到期支付的利息,截至中期财务资料发布之日这些付款仍在30天的宽限期内。

碧桂园在公告中披露,已经审阅了自2023年6月30日起不少于12个月期间的现金流预测,考虑到集团经营业绩、成本控制措施以及上述计划及措施的合理可能变化下集团营运将产生的预期现金流入,碧桂园将能够履行其自2023年6月30日起十二个月内到期的财务义务。

借此,碧桂园详细披露了未来的计划和措施:

一是,于2023年7月,碧桂园已成功将总额约人民币61.37亿元的自2023年6月30日后12个月内到期的银团贷款进行再融资,新贷款期为30个月。集团将考虑采取债务管理措施,以应对其余自2023年6月30日起12个月内到期的境外债务;

二是,于2023年6月30日,集团持有未动用的非承诺国内融资授信额度约为人民币2788.07亿元。鉴于集团与相关银行及金融机构的长期关系,以及集团的资产可用作借款抵押品,集团将能够在需要时根据现行规则及法规,以集团可接受的成本从这些未动用的融资授信额度中提取借款,并续期或延长现有借款;

三是,将继续积极调整销售及预售活动,以响应市场变化及把握需求。

四是,将根据销售计划密切监察物业发展项目的施工进度,确保满足建筑及相关付款及按已预售物业的协议日期完工并交付予购房者。集团将与主要承建商及供货商保持持续沟通,并与他们协商付款安排,以便能够如期完成施工进度。这也将使集团能够从指定的银行账户中解除剩余的预售物业建设保证金,以履行其他财务义务。

五是,如果未来集团的财务状况持续恶化而集团预计无法遵守任何契约要求,集团将与相应的债权人展开商讨,并寻求他们同意豁免或放宽契约条款(视情况而定);

六是,集团将努力盘活业绩较差的资产,包括酒店、办公楼及商铺,并在需要时考虑处置其在物业开发项目的投资,以产生更多的现金流入。

七是,严格控制无效产能,减少各项非核心及非必要的营运支出;继续加强成本控制,对刚性成本以外的其他费用实行归零原则;进一步精简组织架构;并采取进一步措施降低销售和营销成本及管理费用。

但是,碧桂园同时也强调,“如果未来集团的财务状况持续恶化,集团或将无法满足若干借款的财务契约条款,导致该等借款的违约及若干其他借款的交叉违约”。

采写:南都·湾财社记者 王艳玲