2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-06 16:06:25作者:无忧百科

导 读

1、新增货值百强门槛50.7亿、同比降17%,仅5家企业新增货值超千亿

2、超过八成新增货值集中于20强房企,百强拿地销售比0.18

3、五成百强房企仍未拿地,拿地TOP10企业聚焦一二线

4、土地市场仍将低位运行,头部央国企仍为主力军

☉ 文/克而瑞研究中心

榜单解读

前言:8月份核心城市持续“少量、多批次”供地,整体土地市场规模、热度均处于低位。

新增货值百强门槛值同比跌幅小幅收窄,拿地百强的投资金额同比下降13%,百强房企拿地销售比仅0.18,且仍然有近半数百强房企尚未拿地,投资意愿处于谷底。企业表现上,央国企仍是土地市场主力军,策略上持续聚焦一二线城市、核心优质地块。

整近期楼市利好政策频繁出台之下,房企期待的销售回暖、现金流稳定仍需要等待一定的传导时间,短期内投资将持续低位运行、冷热分化的行情。

1

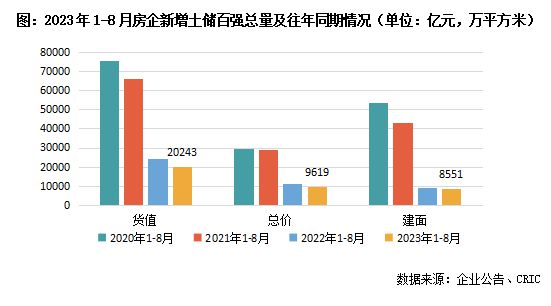

新增货值百强门槛50.7亿、同比降17%

仅5家企业新增货值超千亿

8月核心城市土拍持续以“少量多次”的方式进行,成交规模、热度持续保持低位。

截止8月末,新增货值百强房企门槛值为50.7亿元,同比下降17%,与上月末相比降幅收窄2个百分点;10强门槛基本持平,但20强、30强和50强门槛值同比均表现为下降。

目前年内新增货值超过百亿的房企为40家,较上月末增加5家,与去年同期相比减少15家,投资积极性仍低位徘徊。华润、万科、保利位列前三,前五强新增货值均超过千亿。

总量方面,1-8月新增货值、总价和建面百强的总额分别为20243亿元、9619亿元和8551万平方米,其中拿地金额同比下降13%。

2

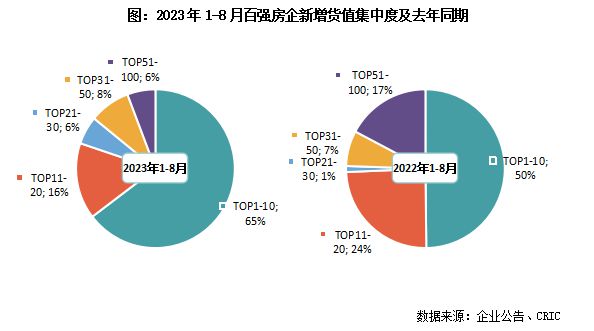

超过八成新增货值集中于20强房企

百强拿地销售比0.18

集中度方面,8月末TOP10房企新增货值占百强总量的65%,其次11-20强房企占比达16%,超过八成新增货值集中于20强房企,行业集中度仍继续走高。

对比去年同期集中度来看,10强房企集中度占比提升15个百分点,21-30强房企由于去年新增货值较低,今年占比也提升5个百分点,31-50强房企占比表现为持平。

占比收缩的梯队主要是11-20强和后50强,前者主要是与10强房企争夺土地资源,后者受行业整体影响各位明显。

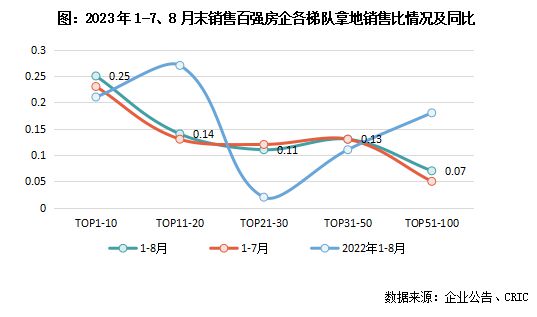

拿地销售比方面,1-8月百强房企拿地销售比0.18,较上月末增加0.02,虽然有微弱的回升,但投资意愿依然处于低谷。

分梯队来看,各梯队拿地销售比主要表现为持平或微涨,但仍然仅有10强房企拿地销售比达到0.25,其他梯队均不足0.2;且21-30强房企拿地销售比较上月末降低0.01,仅有0.11。

3

五成百强房企仍未拿地

拿地TOP10企业聚焦一二线

1-8月,有近五成百强房企尚未拿地,销售下滑、现金流危机导致大部分房企投资暂缓。且从新增拿地TOP100房企来看,有近60家企业8月未有新增土入账,拿地节奏大幅放缓。单月拿地主要集中在头部的央国企,华润、保利、绿城单月拿地超过百亿,相较之下民企投资仍无起色。

拿地选择上,谨慎、聚焦是投资共识,一二线是核心地块是企业争夺的聚焦点,多数三四线则无人问津。

以拿地金额TOP10房企来看,华润、招商、越秀、中海等拿地均分布在核心一二线城市,一二线拿地金额占前8月拿地金额比例超过90%。此外,从城市分布的数量来看,与以往全面开花相比,近两年企业拿地范围急剧收缩,“保安全、求流速”是首要选择,除保利、建发外,其他企业拿地城市均分布在10个左右。

4

土地市场仍将低位运行

头部央国企仍为主力军

房企在资金有限的压力之下,押宝优质核心地块成为常态,优质地块竞拍还将延续高热,非核心区地块更可能低溢价或底价成交,流拍风险也进一步增加。随着8月份二线城市平均供地规模的下降,“有的放矢”之下9月份土地流拍率或继续边际改善。但是随着第二轮预供地截止时点的临近,以及年末传统供地高峰的来临,预计四季度土地流拍率仍将持续高位。

企业端,销售的萎靡、资金压力导致房企投资意愿处在历史低位,暂缓拿地是多数面临债务危机、资金压力、出险房企的首选。能够活跃在土地市场的依旧仅有头部的央国企和少量财务健康的民企,未来土地资源将愈发集中。聚焦一二线核心地块的同时,随着前7月核心城市优质地块的补充,头部房企或将放缓投资脚步,拿地选择将更加谨慎、回归理性。

- The end -

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。