2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-02 11:42:22作者:无忧百科

从半年赚近20亿元,到半年亏掉1个多亿,是什么体验?

然而,国美的至暗时刻可能还未触底。

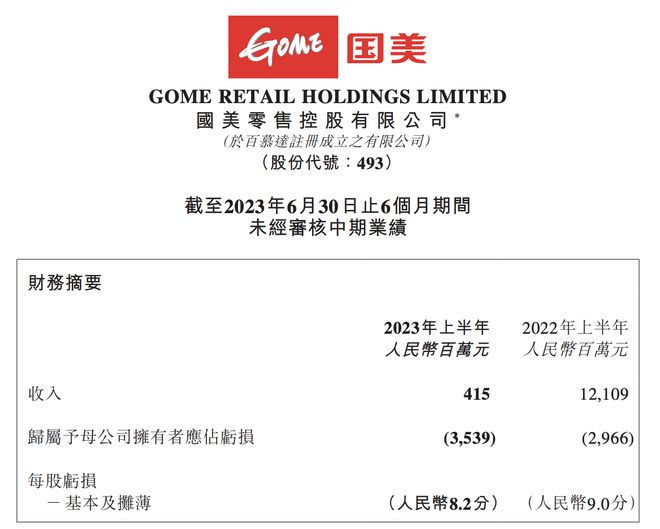

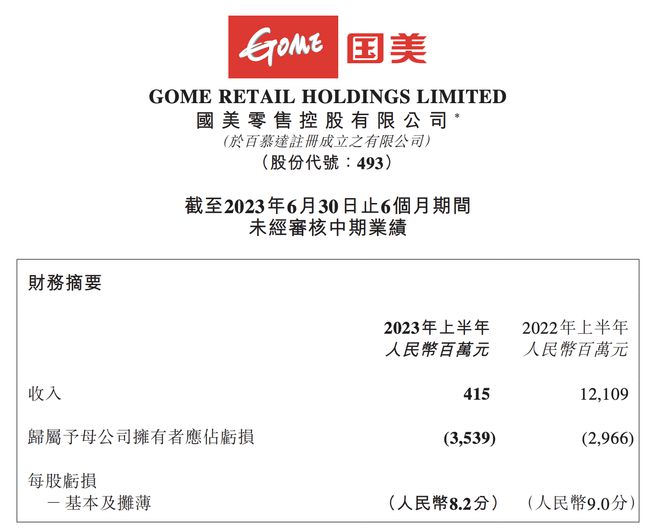

8月31日,国美零售(00493.HK,0.057港币/股,总市值27.22亿港币)披露了截至2023年6月30日上六个月未经审核中期业绩。虽然有十几天前的业绩预告给了市场一个心理“打底”,但是国美的倒退幅度之大,还是给了投资者当头一棒:

截至6月30日,国美上半年收入4.15亿元,较去年同期的121.09亿元大幅缩减96.6%。毛亏损约为人民币1.2亿元,去年同期这一数字为毛利人民币20.88亿元。

图片来源:国美零售半年报

国美还债台高筑。根据此前公布的业绩预告,至6月30日,国美逾期计息银行及其他借款共约为160亿元;至7月31日,国美涉及未决诉讼案件计1458宗,涉及金额约112亿元,其中银行及金融机构未决诉讼案件涉及金额约94亿元;至7月31日,国美被冻结资金共约1.97亿元。

一年光景,国美何至于落至此境?

创始人黄光裕出狱后,市场对国美的期望值一度拉满。国美股价在最高时达到了2.38港币/股。但是黄光裕没有让国美回到高光时刻。三年来,国美零售开始了漫长的阴跌。

8月18日发布业绩预告当天,国美零售的股价只有0.062港币/股,较最高时期跌去了97.4%,今日港股停止交易,国美零售的股价停在了0.057港币/股。

国美零售股价走势 图片来源:雪球

“国美其实早就没有挽救的经济价值了,之前市场更多的是对黄老板抱有期待,现在估计连这个也没有了。”透镜研究创始人况玉清接受《每日经济新闻》记者采访时表示。

有行业人士甚至直截了当说:再造一个国美,都比救这个国美容易。

但国美仍在苦撑。

塌方:上半年营收减少96.6%

4个亿收入是什么概念?我们拿直播带货的数据作个对比。

去年双11期间,公开数据显示,10月24日,李佳琦预售首日预估带货美妆个护产品总额约为123亿元;最近的案例是,东方甄选2023年8月29日入淘直播,开播10个小时GMV(商品交易总额)突破1亿元。

刨除未交易订单,国美上半年的4亿元营收,只是李佳琦这样的头部主播一场直播的3%、是东方甄选这种头部直播间在某些时间节点4场的销售业绩。

这或许就是国美在2023年年初宣布转向直播带货的原因之一。

2023年2月,国美供应商大会上来来往往的供应商中,直播与mcn机构的供应商占了几乎一半;国美同样宣布了一些重磅消息,比如不再执着于打造自己的“真快乐”线上平台,而是愿意打造“外域建设”,即入驻到其他平台上去。

但半年过去,成效不彰。

从这份半年报来看,上半年国美营收大幅下降96.57%。国美将这一原因归结到营运资金亏绌及供应链受到严重影响两点。

在财报中,国美将员工相关费用、折旧及租金费用、送货费用、支出手续费以及水电费用打包,算在了营销费用内。各项营销费用总计约人民币13.0亿元,与去年同期的24.44亿相比减少46.81%。

营销费用缩减了,但与营收相比起来,仍维持在高位;在销售成本及毛利方面,报告期内,国美零售的销售成本约为人民币5.35亿元,累计亏损1.2亿元,去年同期为毛利20.88亿元。国美在财报中表示,亏损主因是与供应商结算周期加大,集团未能及时确认相关费用且计提减值拨备。

国美零售历年中报的相关数据 图片来源:雪球

上半年,国美归属母公司拥有者应占亏损35.29亿元,同比增长了19.32%。截至2023年6月30日,国美还拥有3609名员工。

梗阻:供应链难题未解

“尽管本集团在过去多年经历了低谷,但管理层致力制定新措施,期望在2023年重振旗鼓,努力扭转局面,并能够走出低谷。”在财报中,国美这样写道。

具体来看,国美计划通过直播、短视频带货在线上平台发力,表示将通过打造818首届国美直播节,继续发力直播赛道,深度挖掘转型机会。

但这个转型很可能只是嘴上说说,因为转型的重点落在目前国美最“致命”的领域:供应链。

去年11月国美透露将转型直播之时,就有业内人士向记者表示“难做”;而且直播带货的重点还在于货源,而当时国美已经和品牌商有了合作纠纷。

刚刚过去的818电器节被国美定义为“国美直播时刻”,并在公众号上写道:“数十家知名品牌,百余款爆款好礼,专享优惠,狂欢互动等您参与!”

这段话透露了很多信息。首先,国美在供应链上的困境仍悬而未决,曾经的“豪华朋友圈”如今或将门可罗雀;而百款好礼,也实在称不上是一家电商平台的体量,甚至与一个直播间相比都相形见绌。

国美直播间里的主播,既不是个性十足的格力“董小姐”,也不是活力十足的年轻团队,而是以国美的董事长黄秀虹,以及李俊涛等高管团队为主;在宣传海报中,也是高管直接上阵。可以说诚意十足,也可以说丝毫没有“网感”。

国美主播阵容 图片来源:国美公众号

从线下规划来看,国美希望以三四线城市为试点,将吃穿住行与家电场景深度融合,加强异业合作,形成本地生活中心,通过门店和社区联动,实现门店的自主盈利能力。

这一战略转型等于推翻了去年国美“收拢线下门店,打造场景体验为主的大店型”的战略。

去年下半年,国美开始着手线下门店转型,收拢一些加盟店,开出定位为“展示体验+家延伸+家娱乐+家服务”的大店型。

当时就有行业专家向记者指出,对于当下的国美来说,大店模式成本过重。此前,资深产业经济观察家梁振鹏当时告诉《每日经济新闻》记者,新型家电门店可行的前提是,以销售高端家电产品等高利润产品为主,因为需要抹平昂贵的店面租金。

同时,这一转型的重点,也在于供应链。

此次,一位接近国美的行业人士接受《每日经济新闻》采访时表示,在黄光裕出狱之前,国美线下门店其实大部分是盈利的。

“国美每年线下的门店都会开开关关,主要是为了加大运营效率。业绩好的时候,关店和开店其实是同时进行,一边关一边开。前几年,大部分加盟商是赚钱的。这些门店属于‘供应链输出’战略的重要组成部分。”这位行业人士说。

该行业人士告诉记者,(这次)国美线下门店的收缩,包括大店战略,或许都是供应链出问题之后的应对之策。

所以从未来展望来看,国美无论想要发展哪种策略,都需要先解开供应链上的“结”。

而解决供应链难题的一大关键,在于资金。

重负:资不抵债或求钱无路

从去年开始,国美已经因为钱焦头烂额了。

最新财报显示,截至6月30日,国美逾期计息银行及其他借款共约为160亿元,国美涉及的未决诉讼案件共计1458宗,涉及金额共约112亿元,其中银行及金融机构未决诉讼案件涉及金额共约94亿元。除此之外,国美零售被冻结资金共约1.97亿元。

在国美还未陷于危机之时,就有行业人士告诉记者,国美的繁荣都是建立在过去的负债上。这让国美一直处于危险边缘。从负债率来看,2022年年报之时,国美资产负债率超98%。而根据此次半年报,国美的资产负债率达到了106.55%。

截至6月30日,国美的非流动资产合计296.94亿元,去年年底为311.84亿人民币;流动资产为53.26亿,去年年底为114亿人民币。截至6月30日,国美的流动负债为361.06亿,非流动负债为12.07亿。截至6月30日,国美净资产为-22.94亿元。

国美在财报中写道,集团在本积极解决债务问题,同时集团在业务上继续实施战略聚焦,以有效剥离亏损严重业务和非核心资产。

《每日经济新闻》记者了解到,国美在2022年上半年就尝试向银行贷款。但当时适逢苏宁破产,银行对同是线下大零售的国美的申请,表现得非常谨慎。

《每日经济新闻》记者采访到了国美申请贷款的一家银行。银行方面向记者透露,国美当时向银行贷款之时,“用的是旗下的大中电器做贷款”。当时国美的申请银行方面“测算了很长时间,最终结果显示,大中电器并不缺钱”,所以该银行最终没有放贷。

“银行评估一个公司可以放贷,需要评估企业真实的融资需求。并且所有申请材料必须合规。这样的目的在于,保证资金不被挪用在其他领域。”一位接近银行的金融从业人士向记者表示。

在国美发布此次财务预告之时,有股友在雪球平台分享国美或可以通过“回购租金代价发行股份+可转债入股+注入流动性”进行债务重组。

去年3月、5月,拼多多与京东集团先后宣布战略投资国美零售,两家电商平台都持有国美可转债。财报中称,在一定条件下,京东和拼多多的债权可对应转化为相应的股权。

对此,金融行业从业者陈芮(化名)告诉《每日经济新闻》记者:“国美如果只有表内债务的话,这个可行性存在,但可能性非常之小。首先,(京东、拼多多)财务性投资国美这件事概率就不大。”

“账面已经资不抵债了,实际情况只会更严重,毕竟现在(国美拥有的)都是些不可变现的资产。”况玉清看到财报预告之后分析道。

他告诉记者,从业务层面来说,即使国美与电商公司有所合作,这些企业接手的概率并不大。

陈芮说,国美净资产其实不可看作5亿人民币,因为大部分都已抵押。“现在国美的借款都变成流动负债了,也就是说都是一年内到期之后,国美没有钱还,那么它的资产就要抵债。”

“从整体公司打包的层面去介入公司股权层面去收购国美,这个可能性不太高,成本太大了。即使有所合作,可能有兴趣的方式会是收购国美的一些资产,比如品牌,比如比较好的门店。”况玉清说。

况玉清告诉记者,国美想要重新运转,重点还是解决盈利问题,而不是单纯的债务重组。

“债务重组只能解决债务问题,解决不了业务的问题,他需要业务、债务双重组才有可能起死回生。”况玉清说。

百联咨询创始人庄帅告诉《每日经济新闻》记者,国美如果all in直播,或许仍有转机。“国美零售的品牌价值都不止4亿,国美如果把线下门店全部关停做直播,或许与MCN机构合作,后者资本注入,或许还有转机。”

但这个办法就意味着,国美除了国美这个品牌,业务、门店都将不复存在,实控人大概率也会全部出局。

那就是真正的破釜沉舟了。