2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-06 13:57:56作者:无忧百科

(图片来源:东方IC)

日前,美吉姆公布了最新一期财报,上半年,其净亏损同比再扩大51.55%,而截至本报告期末,美吉姆已经连亏了三年半。

在本次半年报中,美吉姆列出了10项公司目前面对的风险——加盟中心停课停业闭店、持续不断的商誉减持、为身负巨大偿债压力的担保对象提供大额担保、迟迟未有结果的子公司诉讼纷争……

曾经无限风光的"早教第一股",为何陷入层层困境?

连亏三年半,亏近12亿

上半年,美吉姆营收及利润均出现了明显下滑。

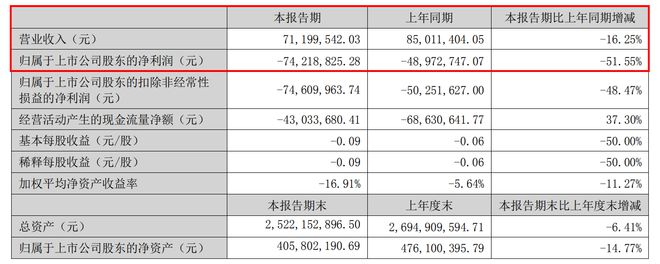

财报数据显示,报告期内美吉姆营收7119.95万元,较上年同期的8501.14万元减少16.25%。

盈利能力上,美吉姆仍困于亏损泥潭,上半年美吉姆净亏损7421.88万元,较上年同期净亏损的4897.27万元扩大了51.55%;扣除非经常性损益后净亏损7461万元,同比扩大48.47%。这还是美吉姆的成本开支明显收缩的情况下呈现出的亏损幅度。

财报中,美吉姆表示,因报告期内美吉姆中心产品订货量下降,部分子公司办公地点调整导致房租下降,根据经营情况减少人员导致薪酬下降以及降低了部分推广费用,使得营业成本同比下降7.65%至3171.67万元。

报告期内美吉姆根据经营情况变化调减费用,销售费用为734.7万元,同比减少29.36%;管理费用为2546.76万元,同比减少34.27%,研发费用未做说明。

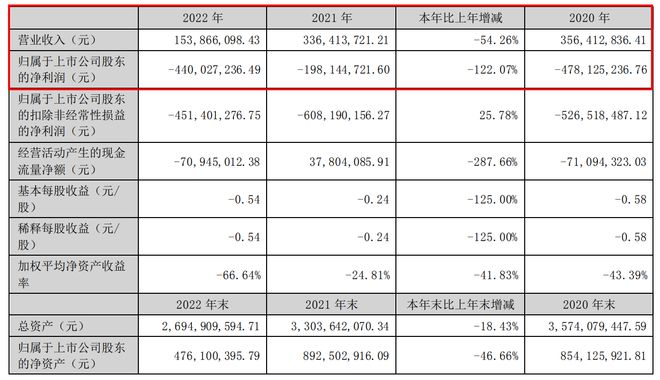

更重要的是,截至本报告期末,美吉姆已经连续亏损了三年半,累计亏损了近12亿元。

实际上,最初时,美吉姆的经营也并非如此糟糕。2018年、2019年,美吉姆分别实现净利润3155.15万元、1.197亿元。然而自2020年以来,美吉姆更是再未录得过年度正向净利润。2020、2021年度,美吉姆分别净亏损4.78亿元和1.98亿元。2022年则更是在2021年的基础上亏损扩大了超一倍、至净亏损4.4亿元。

除了持续亏损之外,美吉姆的现金流也在报告期内进一步紧缩。美吉姆称,报告期支出规模下降带来经营现金流出下降,导致报告期内经营活动产生的现金净流出4303.36万元,上年同期则净流出6863,06万元。而受主营业务现金流减少和报告期内偿还部分贷款所致,美吉姆期末现金和现金等价物为1.94亿元,同比下滑3.89%。

成也加盟,败也加盟

对于2023年度上半年营收利润的进一步下挫,美吉姆在报告中称,主要系期内线下店关闭影响。截至2023年6月30日,美吉姆签约早教中心数量同比减少109家,目前全国30个省、自治区、直辖市等拥有407家美吉姆与小吉姆签约早教中心。

近年来,美吉姆持续大规模削减旗下的中心数量。值得注意的是,来自于向加盟商收取的特许经营授权费、权益金、技术与系统服务费、产品销售收入以及直营中心的经营收入等,都是美吉姆的主要收入来源。

而据2021年年报数据,当时美吉姆签约早教中心数量合计562家,其中仅有10家为公司直营早教中心,其余则均为加盟早教中心。可见加盟模式对于美吉姆的重要性。

回溯此前财报数据,2019-2021年,美吉姆签约早教中心的数量分别为524家、545家、562家。然而,2022年美吉姆签约早教中心数量大幅下降,由2021年562家下降至479家,减少了83家,其中不乏因经营不善闭店的早教中心。在本报告期内,这一数据也进一步下滑。

尽管已经在大幅收缩旗下校区数量,其校企的运营质量似乎并未得到提升。近几月,关于美吉姆旗下园所闭店跑路一事再度引发关注。

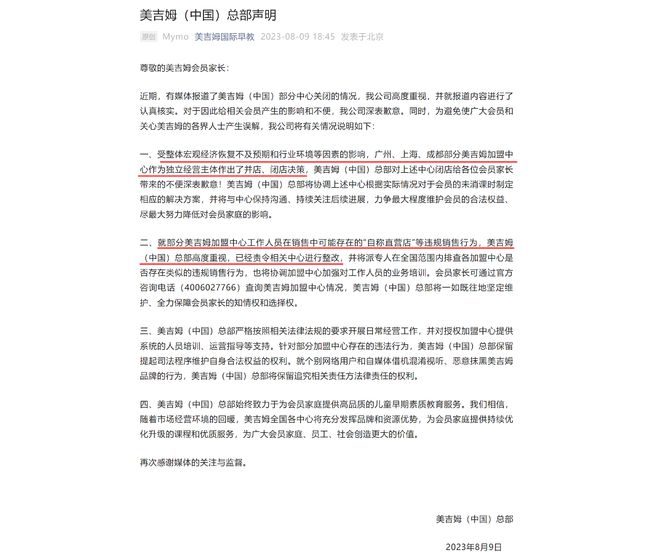

8月9日,美吉姆发布声明称,受整体宏观经济恢复不及预期和行业环境等因素的影响,广州、上海、成都部分美吉姆加盟中心作为独立经营主体作出了并店、闭店决策,公司将协调上述中心根据实际情况对于会员的未消课时制定相应的解决方案,并将与中心保持沟通、持续关注后续进展,力争最大程度维护会员的合法权益、尽最大努力降低对会员家庭的影响。

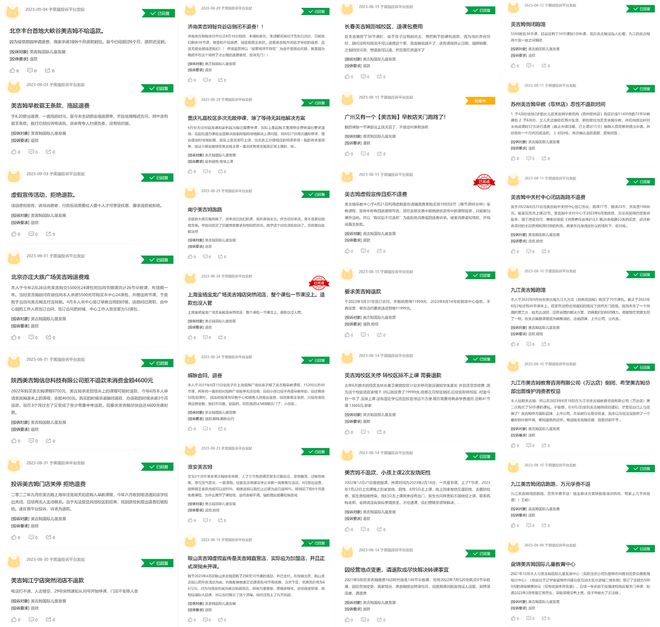

但上述解决方案似乎收效甚微,黑猫投诉显示,截至9月4日,针对"美吉姆"的相关投诉达965条,集中在退费等问题。而从8月9日美吉姆发布上述声明至9月4日,黑猫投诉平台关于美吉姆闭店、跑路、退费难等问题的投诉就达28条。

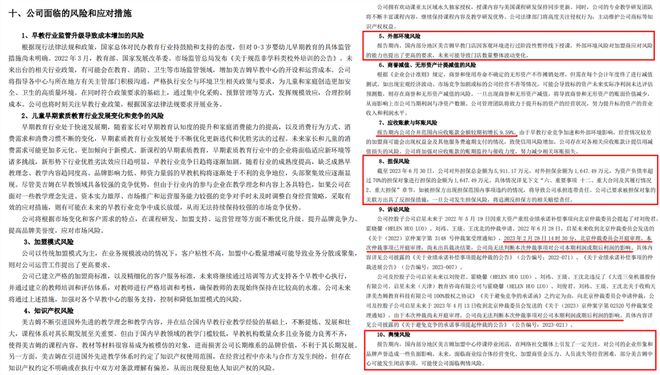

在本次财报风险提示一栏,美吉姆坦言,报告期内,国内部分地区美吉姆加盟中心停课停业闭店,在网络社交媒体上引发了一定关注,对公司的企业形象和品牌声誉造成一些负面影响。未来,面临商业综合体经营变化、加盟商资金压力、人员流失等经营困难,部分美吉姆中心可能发生闭店事项,可能使公司面临舆情风险。

另外,美杰姆也指出,报告期内,国内部分地区美吉姆早教门店因客观环境进行过阶段性暂停线下授课,外部环境风险对加盟商应对风险的能力也提出了更高的要求,未来可能导致门店数量整体波动变化。

值得注意的是,截至本报告期末,美吉姆所面临的风险似乎远远不止这些。

十项风险

财报中,美吉姆列出了公司目前面对的共计十项风险。其中包括:商誉减值风险、应收账款和坏账等线以及担保风险等。

美吉姆称,报告期内公司合并范围内应收账款金额较期初增长9.59%。由于早教行业竞争加速和外部环境影响,经营情况较差的加盟商可能会出现权益金及其他服务费逾期支付的情况,致使信用风险增加,公司存在对各相关应收账款计提信用减值损失的风险。公司将加强对应收账款的账期监控与催收力度,努力减少相关坏账损失。

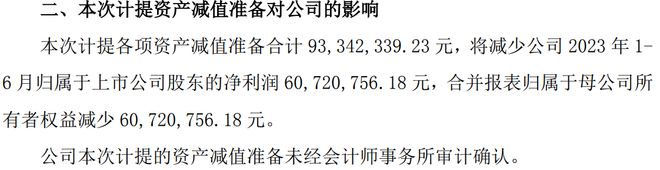

就在半年报发布当日,美吉姆还发布一份关于计提信用减值损失及资产减值准备的公告。2023年1-6月,计提各项资产减值准备合计9334.2万元,将减少公司报告期内净利润6072万元。

此前的"疯狂扩张"不止给美吉姆带来了巨大的商誉减值风险,与子公司之间的矛盾也带来了诉讼风险。风险提示中,美吉姆称,与子公司启星未来相关的两项涉诉事项至目前仍未有相关明确进展。但美吉姆也表示,因上述两起仲裁事项尚未开庭审理或尚未出具裁决结果,公司尚无法判断本次仲裁事项对公司本期利润或期后利润的影响。

比起上述诉讼风险,美吉姆还面临着较严重的担保风险。美吉姆披露,截至2023年6月30日,公司对外担保总金额为5911.17万元,对外担保余额为1647.49万元,为资产负债率超过70%的担保对象进行担保的金额为1647.49万元。如被担保方出现担保范围内事项违约的情况,将导致公司承担连带责任。公司已要求被担保对象的关联方出具了反担保措施,一旦公司发生担保风险,将追溯反担保方的相关赔偿责任。

除此之外,美吉姆的高管近期也在大规模减持。今年3月,美吉姆股东刘俊君及其一致行动人刘祎、天津迈格理企业管理合伙企业,美吉姆监事张译文等等均公告减持。

5月19日美吉姆公告称,截至2023年3月27日,俞建模一致行动人张源减持计划期限已经届满。减持计划期间,张源通过大宗交易方式减持公司股份446.65万股,减持比例为0.54%,共套现2347.57万元。

5月25日美吉姆发布公告宣布,公司原董事长俞建模于2023年5月5日-2023年5月11日通过集中竞价的方式,以4.5元/股的减持均价减持了120万股美吉姆公司股份,减持比例0.15%,共套现540万元。

7月11日,美吉姆第二大股东俞建模及其一致行动人张源再次计划减持股票套现,合计不超过2420万股。

业绩上持续亏损,门店经营业遇困,股东减持……曾经的"早教第一股",如今困境重重。尽管其正在通过优化旗下经营效率不高的加盟园所及时止损,但比起产品、渠道,作为早教机构,家长的信任度和认可度更为重要,对于美吉姆,或许更应该尽快终结内耗,切实处理相关问题,换回消费者对品牌的信任度。