中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-17 22:09:03作者:无忧百科

文| 村长

在过去的这个国庆节,中国房地产行业最“平淡”的新闻应该是:

国际知名的三大评级机构之一穆迪,把国内目前最优质的头部房企和民营不动产管理机构,如中海、华润、保利和平安不动产们,下调了评级。

但与以往由评级下调引发的血雨腥风不同,除了少数被波及的企业债券稍有波动,整个地产的股市债市都风平浪静。

就连被波及的企业们,态度也非常淡定。

有房企副总裁回应说“现在还有房企看评级吗?”

平安不动产则表示,虽然受不动产行业下行影响业绩短期有所波动,但公司坚持长期投资,业务运营稳健,财务水平良好。

曾几何时,国际机构的评级,掌握着房企和不动产机构们海外融资的生杀大权:

评级下调,成为推倒多少民营房企信用崩塌的第一块多米诺骨牌,进而酿成资本市场股债双杀的“惨剧”。这样的剧情过去两年在重复上演,观众几近麻木。

随着这两年行业的深度调整,评级机构的目光,终于盯上了牌桌上最后的优质玩家们。

但这一次,故事的发展,并没有如他们所想。

当穆迪的大手一挥,预想中的【惨剧】没有上演,这意味着海外评级机构对中国房地产行业的狙击策略正在失效。

而除了这个显而易见的事实,我们还需看到,一些潜藏其中的信号。

01

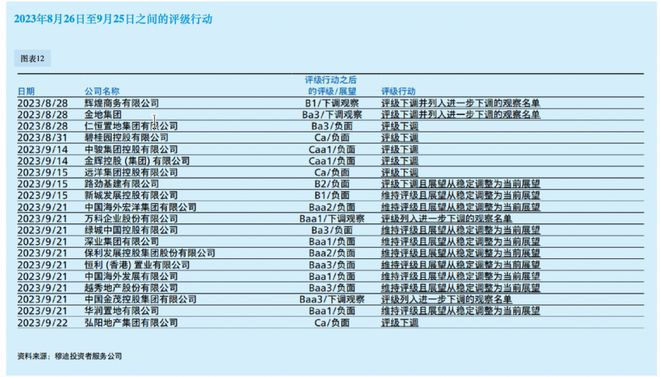

首先,需要提醒各位,穆迪这一次的评级下调,是全面扫射整个房地产行业而非狙击单个企业。

在看空整个房地产行业的大前提之下,穆迪开始对行业内的公司下手了。

如上图所示:

将中海、华润的“Baa1”发行人评级展望由“稳定”调整至“负面”;

将万科“Baa1”发行人评级列入负面观察名单;

将保利发展“Baa2”发行人评级展望由“稳定”调整至“负面”;

将国内最有实力的不动产管理机构——平安不动产“Baa2”的发行人评级,列入下调观察名单……

发现没有,这个名单集齐了中国房地产行业最顶级的玩家:

中海、万科、保利、华润这些自不必说,基本是国内房企优质安全和稳健的代名词。

他们强大的战略能力、安全稳健的财务表现,进取的销售策略,雄厚的土储实力等,都让这些企业在过去三年的行业洗礼下得以成功穿越周期,屹立在行业头部位置。

而平安不动产,则更为特殊。

作为不动产资产管理赛道的头号玩家,平安不动产很早就有中国版“黑石”的称谓。

截至目前,其资产管理原值规模超2200亿元。尽管规模庞大,但平安不动产却一直以稳健著称。截至2023年上半年,平安不动产的资产负债率为55.21%,处于一个相对较低的水平。

在中国房地产市场复苏前景不确定的情况下,穆迪认为,这些被调整的企业在未来一年时间里,经营业绩恢复存在不确定性。

且穆迪此前就表示,经济增长前景疲软,购房者担心项目及时完工和交付,尽管政府采取了支持措施,但其认为房地产销售仍受到抑制。

一言以蔽之,穆迪不看好的不是评级下调的这些企业,是这些企业背后组成的,整个中国房地产行业的未来。而基于这个看空的大前提,穆迪开始对行业内的企业动手了。

02

其次,市场对评级调整的反应,正在变得更加理性。

保利、龙湖与平安不动产们评级下调以后,虽然引发了美元债的价格波动,但仅仅只是处在高收益区间的债价正常回落,并没有出现债价闪崩等信用塌方的连锁反应,波动幅度有限。

从9月底进入评级观察期至今,平安不动产旗下美元债基本保持稳定,部分价格甚至不跌反涨。

10月12日,穆迪正式下调平安不动产的评级。10月13日,平安不动产两笔美元债的价格都有不同程度的上涨,比如:

由平安不动产发行的PINGRE 3.45 07/29/26现价60.750,上涨+2.574%,收益率23.414%。

由平安不动产发行的PINGRE 3.25 06/23/25现价65.938,上涨+1.364%,收益率30.601%。

这意味着,经过了三年的深度调整,对于这些本身实力雄厚且稳健安全的企业,海外评级下调产生的负面影响正在逐步降低,市场正在用更理性的态度看待。

正如IPG中国区首席经济学家柏文喜所言,就此次评级或展望被调整的企业而言,这些企业具体情况和未来发展路径各不相同,因此穆迪的评级展望调整是否合理还需要结合具体情况进行分析。

以平安不动产为例:

穆迪给出的调整理由是,疲软的房地产市场可能会降低平安不动产对中国平安的经济和战略价值。

实际上,穆迪可能低估了平安不动产的发展潜能,也低估了平安集团的实力与支持力度。

首先,从定位看,平安不动产的“资产管理”定位就注定了,它与一般房企的不同,不能放在以开发为主要逻辑的房企风险评估体系里一概而论。

作为中国平安旗下专业的不动产资产管理平台,平安不动产的业务涵盖商办、租赁住房、康养、园区、金融产品等领域。

从房地产行业未来的发展趋势看,平安不动产的运营逻辑和经营理念,都更符合国际主流。

不管是国外房地产行业的发展路径最终走向存量资产运营,还是国内巨头们不约而同的从开发向运营转型的选择,历史都在告诉我们,房地产开发的尽头就是不动产资管。

与一般的不动产资管比,平安不动产具备“投融管退”的全链条能力,拥有较强的一线业务运营能力。

与大部分商管机构比,平安不动产又具备强大的金融链接能力和多元的资源整合能力。

且更为重要的是,平安不动产的背后,是整个中国平安。

从中国平安的战略视角,平安不动产旗下拥有大量能带来持续、稳定回报的商办收租型物业。这些具备持续稳健现金流的资产不仅意味着可观的现金流和可控的风险,也有较好的抗通胀效应。

其所持有的资产,与保险资金长负债久期、追踪稳定持续回报的保险资金天然匹配,未来的资产增值也将给保险资金提供额外的回报。

在年中业绩会上,平安管理层表示:

预计2023年办公楼、商业零售、长租公寓、产业园等收租性物业的需求将逐渐修复。而且,疫情叠加地产调控阶段性加速了优质资产的释放,给长期投资者提供更好更多的买入机会。

言下之意,不动产赛道目前依旧是中国平安资产配置的重要战略抓手。

03

地产行业的深度调整已近尾声,黎明曙光就在前方,行业最优秀的企业在底部区域被调整评级,就是行业见底的信号之一。

过去三年,无数倒下的房企告诉我们,时代的洪流无可抵挡。

但对优秀的企业而言,无论前路如何,终会沉稳驶过。

稳健和安全,才是保利、中海、华润、平安不动产们最大的实力,也是最大的底气。

草莽英雄的落幕是开发时代的鲜明注脚,而稳健者领航的运营大时代,才是穆迪们没有看见的星辰大海。

【声明】

1、本文版权归「楼市头条」所有,如需转载,请与我平台取得联系。

2、本文部分信息和图片来源网络,如任何个人或单位认为本公众号文章涉及著作权等问题,敬请立即通知我司,我司将第一时间核实予以更改或删除。

3、本文对市场、企业、项目的介绍和分析,均旨在提供相关信息,不保证所有信息、文本、图形、链接及其它内容的绝对准确性和完整性,不意味着本公司对此作出承诺。

4、本文所述内容和意见仅供参考,不构成市场交易依据和投资建议。

5、本公众号稿件均出于公益目的,仅提供参考,并不意味着赞同其观点或证明其内容的真实性,不作为任何法律事务的法律依据;如其他媒体、网站或个人从公众号下载使用,必须保留本公众号注明的“作者”,并自负版权等法律责任。

© THE END

本文由楼市头条团队原创出品,未经许可,请勿转载。

文 | 村长♂