中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-07 07:41:45作者:无忧百科

【文/观察者网专栏作者 陈经】

在新能源领域,欧洲是真的急了。

以致于欧洲太阳能行业直接发出了“破产警告”:大量低价的中国进口产品已将一些欧洲制造商推向破产边缘,不利于欧盟推动本土的绿色技术产业。

这不是危言耸听,欧洲凭借能源革命实现了工业化的腾飞,并由此保持上百年的发展优势。中国后来居上,眼看在新能源领域要弯道超车,甚至要改变全球格局,欧洲不急才奇怪。

一、全球能源转型逻辑

目前全球能源消费由化石能源主导,占比80%以上,处于绝对优势。即使是长期推进绿色能源政策的欧盟,2021年水风光也只占能源消费总量的18%。从2010-2021年,中国水风光能源占比从7.5%稳步上涨到15%,美国和日本只有11%。虽然都有意增加绿色能源占比,但成本高要强撑着靠补贴,做不到太高。欧盟补贴最狠、最有想法,现在回头看方向是找准了。

虽然光伏风电新能源在全球很火,但还在能源转型的早期。但水风光能源没有碳排放,必然要成为主力能源,而且从自然中来,无成本可再生,比不可再生的化石能源强。特别是随着全球变暖问题的加剧,新能源逐渐成了“新宠儿”。

但全球变暖说了多少年了,一说减少碳排放就卡住了,还得靠化石能源。发达国家工业生产外迁,能源消耗减少,说碳排放在减少(绝对值还是很高),让发展中国家定减排计划。欧盟甚至搞起了碳交易、碳关税,想用绿色环保优势占据经济发展先机,拉了岛国卖力表演。发展中国家就讲历史、讲人均,不能你们大搞碳排放发展起来了,我们想发展就不行。

技术的发展让争论声变小。光伏成本从2009年的每度电0.359美元降成了0.036美元,只有原来的十分之一。风电成本从每度电0.135美元降到了0.038美元。相比之下,燃气轮机(CCGT)、煤电、核电成本改进不大。2022年后光伏风电成本有所上升,是需求爆增,产能上来价格又会降下去。

这里不得不说,光伏风电成本大降,主要是中国企业的贡献。发改委2022年6月发布的《“十四五”可再生能源发展规划》的说法是:

水电具备百万千瓦级水轮机组自主设计制造能力,特高坝和大型地下洞室设计施工能力世界领先。陆上低风速风电技术国际一流,海上大容量风电机组技术保持国际同步。光伏技术快速迭代,多次刷新电池转换效率世界纪录,量产单晶硅、多晶硅电池平均转换效率分别达到22.8%和20.8%。水电产业优势明显,我国已成为全球水电建设的中坚力量。风电产业链完整,7家风电整机制造企业位列全球前十。光伏产业占据全球主导地位,多晶硅、硅片、电池片和组件分别占全球产量的76%、96%、83%和76%。全产业链集成制造有力推动我国可再生能源装备制造成本持续下降、国际竞争力持续增强。

2021年清洁能源制造技术方面,中国公司在光伏产业绝对领先。电动汽车卡车与动力电池产业是中国优势,就连地热和电解绿氢产业都是如此。稍有差距的是风电,海上风电欧洲实力还可以,陆上风电北美有点实力了,但欧美也在担心风电变成光伏的格局。

技术进步证明,欧洲大搞绿色经济的想法很正确。欧洲探索,中国突破,人类社会能源转型、文明形态革命的条件具备了。

从上面讨论可知,全球能源转型的路线已经有了,无非是两个大方向:多发电,提高电力在最终消费中的占比,少直接用碳排放高的化石能源;多用水风光清洁能源发电,少用化石能源发电。

普通人可能没意识到能源转型规模有多大。全球多国都制定了2030-2050年行动计划,国际社会一起行动的力度空前。80年代以来全球产业最大的事是IT业崛起,现在出现了另一个大事,能源转型。

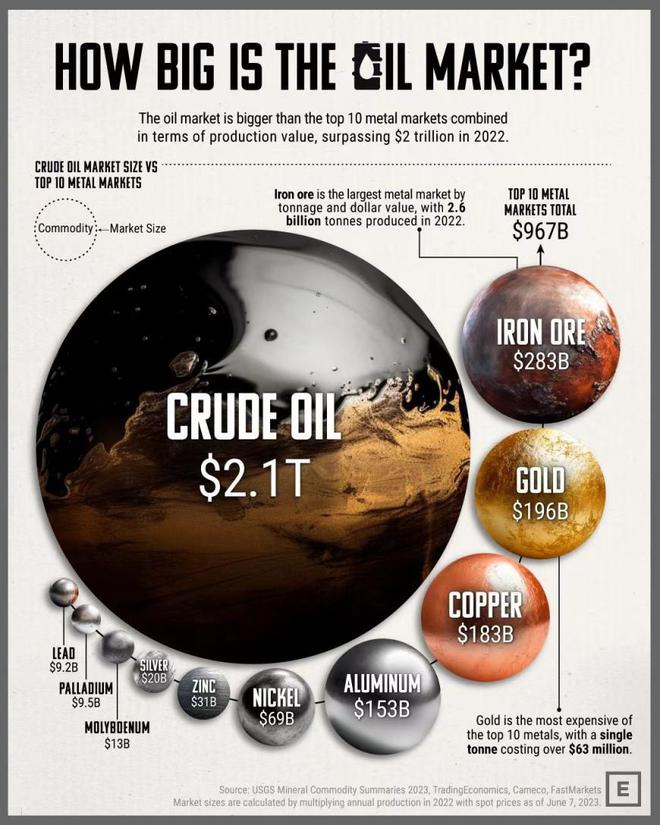

能源和电力是全球经济的基础。从规划来看,电力要从占最终能源消费的20%,升到70%以上。化石能源占比,要从80%以上降到20%以下,光伏与风电是关键。转型涉及的经济价值极为巨大,光是原油2022年市场价值就有2.1万亿美元,超过前10大金属市场价值总和的两倍。2022年全球发电量约30万亿度,市场价值3万亿美元以上,还在不断增长。

还有一个相关的大动作,要建起智能电网,消纳不稳定的光伏与风电。中国规划了相当于日本全部发电能力的抽蓄产能,来支持光伏风电并网。以特高压输电为代表的智能电网技术,中国也是国际领先。各种替代储能方案都在尝试,如空气储能、熔盐电站。

另外一个大动作是全电化,燃油车改电动车,各产业都来“以电代煤”、“以电代油”。远期还有绿氢产业的设想,光伏风电分解水生产氢气,作为工业动力与原材料。

近来国际国内唱衰中国经济的声浪,到了多年来的高点,这是目光短浅。中国站在全球能源转型的绝对制高点,掌握了几乎所有关键技术,产业优势极大,历史机遇极好。这是工业革命、生态文明级别的超级大利好,一些人从内心拒绝相信。如果是欧美掌握了新能源技术与产业优势,不知道会吹成什么样?

欧美有两个希望,一个是钙钛矿太阳能电池,光电转换效率超过30%,比多晶硅指标好,可能弯道超车。一个是固态电池,比锂电池技术指标好,但成本太高。目前,全球业界主要还是担忧中国技术与产业优势太大,美国对中国光伏产品加50%-250%的关税都挡不住。

转型才刚开始,巨大的规模只露出一个尖。2022年新能源车还只占全球汽车销量的13%,中国以外不到7%。中国光伏出口开始暴增,但绝对规模还不算大。2022年光伏产品出口大增80%,但只有512亿美元,占总出口额的1.4%,风电设备出口只有10亿美元。

今年出口行业有“新三样”的说法,电动载人汽车、锂电池、太阳能电池,上半年增长61.6%,但只拉动整体出口增长1.8%,绝对规模只占整体出口的约3%。整体还是觉得外贸压力大,外部需求不景气。如果新能源产业出口增长持续发力,规模再大一些效果就会大得多。

从能源消费规模来说,中国、美国、欧洲三家绝对领先。上图前十中只有德国是欧洲国家(能源意义上的欧洲不包括俄罗斯、白俄罗斯等独联体国家),但欧洲国家合计能源消费量是79.81艾焦(其中欧盟58.18艾焦)。全球能源消费是604.04艾焦,相当于168万亿度电(1艾焦是10的18次方焦耳,1度电等于360万焦耳),是中国2022年发电量8.85万亿度的约19倍。

中美欧三家都拉开架势要转向新能源,它们的起点如何,执行起来会怎么样?

二、主要经济体能源转型数据

从能源消费来源看,经济总量高的经济体里,欧洲在非化石能源方面有明显优势,核能、水电、可再生(光伏风电生物质地热海洋能等等)三项都不弱,合计占比高达28.9%,化石能源只占71.1%。美国三项合计占比18.94%,核能与可再生强一些。中国三项合计占比18.37%,和美国接近,核电弱一些,水电是优势,可再生追上来了。日本三项合计占比15.13%,可再生方面还行,但是核能遭受打击。俄罗斯三项合计占比13.68%,靠核能水电吃老本,对可再生能源没兴趣。印度三项合计占比11.55%,处于发展早期,对可再生能源兴趣不小。

总体来说,主要经济体要么依赖煤,要么依赖石油、天然气,化石能源占比不低,转型任务都不轻。美欧日比中印领先的,是天然气多煤少,污染较轻,另外可再生能源有较长时间的补贴投资历史,核能也有历史积累。欧洲发展新能源有领跑优势,在主要经济体里率先将石化能源降到80%以下。

俄罗斯由于地理原因和巨大的资源优势,依赖能源出口,脱离世界大势。印度能源消费相对人口规模还较小,未来选择很重要。虽然印度的口号是要绿色能源,但对化石能源的依赖可能会加深。中国油气资源少,历史上极度依赖煤,虽然一路降了十几个百分点仍然高达55%,历史包袱较重,但通过发展水风光发电,情况改善了很多。

2022年主要经济体化石能源生产与消费

主要经济体的化石能源生产,也各有特色(图中全球生产消费有差异,是因为有库存、替代产品)。俄罗斯三项都富余,依赖能源出口。美国资源优势非常好,天然气与原煤都足够,石油产量也是世界最高了,虽然仍不够用,但从加拿大进口就能补上不少。日本什么能源都缺,全部需要进口。欧洲也缺少能源,石油和天然气生产一半以上靠挪威。印度除了煤好点,什么都缺。中国煤不缺,石油和天然气比欧洲、印度情况好点,就是煤的消费量太大。

从能源消费结构、政策力度看,中国、欧洲、美国是较为认真地在能源转型。2022年三家合计能源消费335.11艾焦,占全球的55.5%。水电、核能、可再生能源,三家合计分别为19.92、17.75、32.79艾焦,占全球49.1%、73.6%、72.6%。因此,能源转型要上量,还得靠中美欧三家,别国增长率再高暂时规模也不大。

主要经济体碳排放(二氧化碳吨数)数据

2022年8个主要经济体占了全球碳排放的73.4%。中国碳排放占比30.69%,能源消费占比是26.4%,减排压力最大。印度占比7.55%,虽然不算高,但是10年增加了42.2%,增长不低。欧洲和日本10年碳排放减了约17%,有一定成效,美国也减了一些。中国比10年前排放增加17.5%,但是增速趋缓,2022年碳排放还降了0.1%。

从化石能源消费缺口来看,中国、印度、日本和欧洲,会较有动力发展可再生能源,俄罗斯没有动力(还不如中东土豪有想法)。美国民主党出于环保理念注重气候变化,但也向欧洲出口天然气替代俄罗斯供应,共和党更注重能源工业,喜欢挖油采气,有时和俄罗斯态度接近,比如特朗普在任期内悍然退出了巴黎气候协定。

综合能源生产、消费、碳排放的情况,中国与欧洲对可再生能源态度最积极,也最有能力。日本占全球各项数据的比例越来越小,欠缺活力。俄罗斯只想靠能源优势搞国际贸易。印度很需要可再生能源,但发展水平较低。美国资源丰富,发展可再生能源的动力不如中欧,有可能来回摇晃。

再考虑到中国的新能源技术与产能优势,建成光伏风电水电超级能源网希望最大。如果还有其它地区也能建成超级能源网的话,应该是欧洲。再就是美国,但可能性小一些。也有可能欧美都搞不成,因为投资太大、技术落后、政策纷争等原因干得不顺。

定性地看,中国将会在可再生能源占比指标上赶超欧洲,成为全球绿色能源事业的主力和先锋,发力冲击新的生态文明。

这一点,我们可以通过主要经济体光伏风电装机与发电数据,对这个过程建立认识。中国与全球的规划真的有可行性,也有时间节点。

三、可再生能源发电数据与时间表

中国在电力消费方面有优势,而且会越来越明显。根据中电联《中国电气化年度发展报告2022》,2021年中国电力占终端能源消费的26.9%,比上年提升1.4个百分点;发电能源占一次能源消费的45.8%,比上年提升0.7个百分点。工业部门电气化率26.2%,建筑部门电气化率44.9%;交通部门电气化率3.9%,已形成全球最大规模充电网络;农业农村电气化率35.2%,用电条件明显改善,农机电气化设备得到广泛推广应用。

图表来自John Mathews等人的论文《Greening of China’s Electric Power System》

中国电气化率在主要国家中位居前列,因为电力技术世界领先。预计到2025年,中国电力占最终能源消费比例将达到31.2%。长期预期是,电能占终端能源消费比重在2025年、2035年、2050年、2060年分别达到约32%、45%、60%、70%。有些学者的预测更为激进,认为2060年占比要达到90%。目前中国2060年的能源转型目标通常用“70/80/90”来代表,即电能占终端能源消费70%以上,非化石能源占能源消费比重80%以上,清洁能源发电占比90%以上。

中国WWS(Water、Wind、Sun)装机与发电占比,1990-2021

如前所述,中国的问题是严重依赖煤炭。2021年之前10年,中国已经明显有向水风光发电转型的动作。但是到2021年,水风光发电量占比仍然只有28%,增速不算太高,虽然在新装机中的占比上行到了43%。这是因为从功率角度看,风电和光伏装机占比高,但是发电时间远少于火电,实际产出的电力占比低。光伏发电是时间利用率最差的,风电也不高。

中电联《2023年上半年全国电力供需形势分析预测报告》称,上半年各类电源利用小时数为:水电1239小时,同比降低452小时;火电2142小时,同比提高84小时;核电3770小时,同比提高97小时。并网风电1237小时,同比提高83小时;并网太阳能发电658小时,同比降低32小时。

由于风电和太阳能还有不并网的,光伏发电平均利用小时数大约只有火电的四分之一到五分之一,风电是光伏的两倍,也不算好。因此,光伏风电实际发电量涨得比较慢。给人的印象是,轰轰烈烈上了很多光伏板和风机,发电量却没多少。

2022年,光伏发电量只占全球发电量的4.5%。中国光伏发电量4276亿度,同比增长30.8%,仍只占全国发电量的4.9%,风电多一点占9%,水电占15%。中国光伏风电合计占比约14%,2010年时这个数据是1%,基本可以忽略不计,2015年时只有4%,增速算可以,绝对规模还不大,现在算是打基础,未发全力。

从每年全球各大地区的光伏新增装机量来看,中国较为突出,但是有几个阶段。2011年之前是欧洲主导,之后中国入场。2013、2016年中国都加大了力度,新增装机占比达到了全球一半。但2018-2021年就没什么增长,新增装机全球占比跌到了三分之一,当时主要是对电网的消纳能力有疑虑,光伏被称为“垃圾电”。2022年后,各地区都开始加速,中国新增占比回到40%。

但是中国累计光伏装机全球占比到2021年仍只有34%,和2018年持平,在三分之一晃荡了好几年。其它几个存量占比较高的国家是,美国12%、日本7%、印度7%、德国6%、澳大利亚3%、西班牙2%。

在基建领域,这是罕见的,一般的节奏是中国发力之后,全球占比持续上升。其中有两个原因,一是光伏装机相对容易操办,买些板子来安装比别的能源设备要方便,不少国家在大力投资。再一个是中国自己政策有些犹豫,电网怎么办没想好,直到2022年决定走抽水蓄能路线,才真正开始发力。

这次发力是个什么级别的?2022年中国累计光伏装机容量是392GW。三峡电站装机容量是2250万千瓦,就是22.5GW,累计光伏装机相当于17个三峡,但发电量只相当于约5个三峡。2022年开始大幅发力,光伏装机新增87.4GW,比上年的54.93GW增长了59%。

进入2023年,光伏真正发力了。2023年上半年新增光伏装机78.42GW,同比增长154%!仅光伏装机就占全部新增电源装机的56%。7月,中国光伏协会将2023年预计装机量由95-120GW上调至120-140GW。下半年光伏装机通常远多于上半年,140GW应该打不住。从中国各地的建设热情来看,光伏很可能超预期发展。

上图为主要经济体2022年的发电量及来源,单位TWh等于10亿度电。中国与印度是煤电主打,美国和俄罗斯是天然气发电为主,日本是天然气与煤电相当。加拿大与巴西水电占到了60%以上,巴西化石能源发电只占10.15%了,低碳做得非常好。

欧洲比较均衡,可再生能源发电占比26.66%已经是最高的一个类别了。欧洲化石能源发电占比只有37.7%了,中美印俄日都超过60%,欧洲在发电领域的绿色低碳确实做得不错。因此,目前中国还在追赶欧洲,不能因为中国新能源技术领先就盲目自大乐观。中国的优势是可再生能源发电总量已经上来了,超过了欧洲,占比虽然没超过,但是发力后有赶超的希望,光伏风电装机增速较高。

具体看可再生能源发电数据,主要是风电与光伏发电,还有生物质、地热、海洋能发电等等。中国、欧洲、美国、加拿大、巴西主要靠风电,风电占了全球可再生能源发电的一半。风电占比高的原因是,在中国大幅降低光伏成本之前,风电成本比光伏发电要低,而且利用小时数有一倍的优势。日本是政策问题,风电设备落后于美欧,就不想发展风电,导致越来越跟不上,需要补课。美欧日还发展了其它可再生能源,欧洲较为积极。

但是等光伏成本降下来之后,就显示出了场地适应性强、安装简单的优势了。后发的印度就是光伏发电比风电多了。从国际能源署的规划来看,光伏发电量长期来说要追近、赶超风电。

从光伏风电累计装机及10年平均增速来看,光伏的发展速明显要高,增长潜力大。中国光伏与风电累计装机占全球约37%-40%,绝对规模都是全球第一,2022年分别增长28%与11.2%,增速领先欧美。

2023年上半年,中国风电累计装机升至3.89亿千瓦,同比增13.7%,风电发电量4628亿度,同比增长20%。再结合上半年光伏新装机同比增长154%的情况,光伏风电装机都在加速。这是在累计装机全球最高的情况下再次加速,展示了新能源工业体系的绝对力量,欧美建设速度难以跟上。

国际能源署发电路线图,APC是指各国宣布的计划

2021年10月国际能源署(IEA)发布的《全球能源行业2050净零排放路线图》中,2030年是重要节点,水电、光伏和风电发电量要接近煤电、天然气发电,五条线先后交叉。到2050年,光伏与风电成为遥遥领先的两大发电主力,光伏发电量相比2022年翻10倍,风电翻6倍,可再生能源发电占比达70%。再加上化石能源发电配上CCUS碳捕集技术,能实现碳中和。

IEA这个规划看似很远期,其实并不遥远,2030年基本能看出趋势了。规划到2050年全球发电量是约50万亿度,而2022年就有约30万亿度了,发电量本身增长不是太多,更多是从化石能源向可再生能源发电转型。参考中国更为系统的规划,可以印证IEA路线图的可行性。

中国2020年9月提出“2030年碳达峰、2060年碳中和”目标后,随着形势的变化,很有可能提前实现目标。重要时间节点如下:

1.2025年前后,终端能源需求达到峰值37亿吨标准煤。电源装机30亿千瓦,电力需求9.8万亿度,电能占终端能源需求的32%。化石能源占能源需求比例降至78%,碳排放达峰105亿吨。

2.2026-2030年间,一次能源需求达到峰值57亿吨标准煤,化石能源需求峰值43亿吨标准煤。电力取代煤炭在终端能源消费的主导地位。风能、太阳能快速增长,成为主要非化石能源品种。电力部门碳排放总量达到峰值,不超过45亿吨二氧化碳。

3.2035年终端能源需求34亿吨标准煤,一次能源需求55亿吨标准煤。电源装机40亿千瓦以上,电力需求12.4万亿度,进入饱和增长,电能占终端能源需求45%。非化石能源总规模超过煤炭,占能源消费40%,碳排放开始快速下降。

4.2040年前后,非化石能源占比超过50%,单位GDP能耗达到世界先进水平。

5.2050年,终端能源需求降至28亿吨标准煤,一次能源需求51亿吨标准煤。电源装机50亿千瓦以上,电力需求14万亿度见顶,电能占终端能源消费60%。非化石能源占比70%。

6.2060年,终端能源需求降至24亿吨标准煤,一次能源需求46亿吨标准煤。电能占终端能源消费70%。非化石能源占比80%,风能占比超30%,太阳能占比超20%,风能太阳能合计占能源需求50%以上。风电光伏装机占电源60%,发电量占比45%,各类常规电源仍起到稳定电网的作用。能源消费碳排放降至6亿吨,大幅低于碳吸收能力,提前实现碳中和目标。

值得注意的是,我国相当重视智能电网消纳光伏风电的现实问题,并不一味追求新能源电力规模。这非常重要,越南快速发展光伏发电,已经碰到了电网基础设施薄弱的问题。我国光伏与风电产能全球绝对领先,实现风能与太阳能占比快速提升并不困难,但需要全面综合地考虑问题,化石能源发电对稳定电网很重要,并非可以不要。

一个可能出乎预料的结论是,全球光伏风电建设需求如此之多,实现伟大的生态文明转型,应该是很宏大的事。但中国的设备产能都没有问题,甚至会过剩,长期压制价格。全部产业链都打通了,在需求预期拉动下,中国生产商的扩产似乎没有物理限制,投资能力也足够强。新能源发电量在增长,这是累计的概念,新装机增长代表加速,而设备产能是按预期超前增长。因此,全球能源转型主要的障碍不会是设备生产,而会是对设备来源的恐慌与限制。

震撼之处在于,即使有到2050年的长期利好,中国光伏风电设备生产商的产能扩张,仍然可以把利好迅速消化,还不时因为需求的风吹草动有压力。因此,如果欧美对于绿色能源事业态度坚决,摆脱内心对中国的恐惧,把光伏风电发电能力做起来,从供给上应无困难。

另外一个全球问题是电网消纳。中国的智能电网水平全球领先,整合出了规模极大的全国电网,运营水平极高。对于消纳新能源发电,中国考虑深远,有规模极大的抽蓄配套,让光伏风电以最合适的比例融入电网中,但2060年光伏风电发电量占比也只有45%。

欧美与其它国家,如果光伏与风电发电量上来了,电网却无法承受,问题会非常不简单,可能涉及各国深层次的能源与电力体制问题。但也有些条件不错,如家庭屋顶面积大,安装分布式光伏就合适。

总体而言,中国规划细致、执行有力、技术与产能保障有力,率先实现以光伏风电水电为主的超级能源网没有问题,很快就能看到雏形。笔者预计,中国很可能会提前实现各阶段目标,超超欧洲,成为绿色能源事业的全球领头羊。

全球能源转型的意愿向好,但可能受制于各国的执行能力、技术能力、政策纷争。一些国家不可避免地会与中国发生新能源产业链主导权的斗争。对这些国家,中国仍然会支持其能源转型,提供性价比绝对优势的新能源产品。但如果有人地缘斗争思维过剩,就会损害本国与全球利益。欧洲已经因为俄乌冲突深受其害,电价暴涨数倍,希望能吸取教训,努力建成类似中国的超级能源网。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。