中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-07 19:58:39作者:无忧百科

原创首发 | 金角财经

作者 | 东篱

京东的“价格屠刀”这次挥向了养车市场。

9月26日,汽车服务平台途虎养车正式在港交所主板挂牌上市,三次冲击终于如愿,成为国内“养车第一股”。

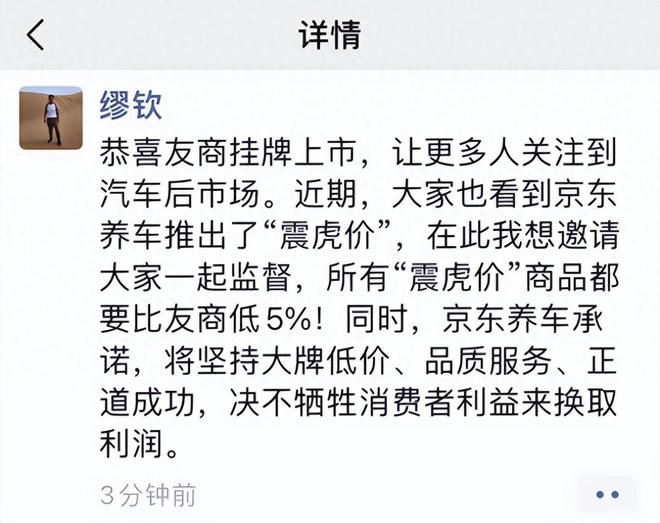

在四面八方传来的贺电中,京东零售汽车事业部总裁缪钦的贺词却透露出一丝“阴阳怪气”,全文除了“恭喜”两个字,剩下的全是内涵与挑衅。

而京东早在9月中旬上线的“震虎价”,矛头直指途虎养车,“所有‘震虎价’商品都比友商低5%”。整体看下来,京东这拨“碰瓷营销”简直是把算盘打到了途虎脸上。

而回看历史就会发现,京东这次的“定向攻击”,与当年对战当当网如出一辙。就在当当上市前夕,京东上线了图书频道;当当上市当天,京东全场图书八五折。刘强东还亲自放话:“每本书价格要比竞争对手便宜20%!”

不过,区别于当年借图书价格战做大京东电商的盘子,养车是一个线下体验为主的服务业态。“震虎”背后,更是京东在线上增量见顶背景下,对线下市场的垂涎与布局。

途虎上市,京东“震虎”

就在京东以“震虎价”掀起行业价格战时,途虎养车也不甘示弱,主打一个“跟随定价”。

例如,京东养车将佳通轮胎205/55R16 94H Giti价格从235元下调至229元之后,途虎养车也迅速将价格下调至229元;京东将锦湖轮胎225/60R18 100H价格从379元下调至369元后,途虎同样快速跟进,将价格下调10元以保持相同价格。

而这已不是京东与途虎的头一次交锋了,今年618期间,京东养车和途虎还展开了正面激战。

随着汽车保有量增加和车辆年限延长,汽车后市场的需求不断增长,消费者对汽车维修、保养和改装的需求也日益增加。

对于购车消费行为,买只是一次性消费,而买完后到车辆报废期间的一系列消费行为,例如修车、保养、洗车美容等服务,都属于养车范畴,它有个专业名词,叫汽车后市场。

在国外成熟汽车市场中,整车的销售利润仅占到行业利润的20%,零部件供应利润占20%,大头就是养车服务领域,其产生的利润为50%~60%。而在中国,每1块钱的购车消费,都会带动0.65元的汽车后市场服务。

根据灼识咨询报告,2022年中国汽车服务市场规模已达1.2万亿元;预计2023年至2027年,将以9%的复合年增长率增长,到2027年达到1.9万亿元。

而“买车容易养车难”,“定价混乱”“杂项繁多”“高价推销”甚至“态度恶劣”、“拒绝退货”等行业痛点也进一步吸引来各路资本入局,包括主机厂家、汽配品牌、保险公司,以及互联网企业。谁能解决“4S店贵,小修理厂坑”的历史难题,谁就能在庞大的汽车后市场分一杯羹。

互联网企业擅长的烧钱换规模的那套打法,也被复制粘贴进了养车行业,也就是通过前期的高投入吸引流量,扩大市场占有率;继而巩固行业地位,提升话语权,形成规模效应后再提升盈利能力。

因此,继途虎之后,天猫养车、京东养车也横空出世,在互联网式烧钱扩张的玩法之下,养车市场的价格战越发激烈。因此,同质化严重、门槛低的后汽车市场的核心杀手锏如今基本只剩下了价格。

但价格战往往是“伤敌八百,自损一千”,途虎养车长期亏损、不赚钱的处境已经让不少合作商弃之而去。

根据招股书披露,2019年-2023年上半年,途虎分别录得亏损34.3亿元、39.3亿元,58.5亿元,21.4亿元,4年亏掉了153.5亿元。与此同时,途虎合作门店数量从2021年起减少,从当年的顶峰31623家,锐减至今年3月底的19624间,同期收入占比也从8.7%减至4.1%。

相比起当初图书价格战时“价格低于友商20%”的豪迈,京东此次仅能保证比友商便宜5%,或许也从侧面说明了养车市场利润的微薄。既然这钱这么难赚,京东为何还要送上门来?

京东要抢“苍蝇腿”?

途虎养车所在的养车市场规模虽然庞大,但市场集中度低,在过去十余年的时间内,互联网资本并未实现对于该行业的“颠覆”。

途虎养车虽然成为了“养车第一股”,但创业十余年历经了近20次融资,在2022年取得汽车服务收入115亿元,市场份额也才0.9%。

对于此时的京东来说,继续加码或死磕养车行业是一件“费力不讨好”的事情。

事实上,京东养车的推出晚于途虎养车11年,在当下资本收紧、降本增效成为各个行业“主旋律”的情况下,除非在模式上完全颠覆途虎的模式,否则很难在该领域取得符合预期的回报。

对于京东为什么要做养车业务的疑问,京东养车连锁业务部负责人徐佳在今年618期间召开的加盟商大会上总结了三点:其一,承接京东品牌势能;其二,集合线上、线下流量及用户资源;其三,整合京东供应链、数字化及门店运营能力。

而第三点,或许才是京东发力养车赛道的主要目的。

有观点认为,京东切入这个业务,优势在于拥有线上线下庞大的资源优势,能将产品和服务进行最佳配置,实现资源最大化。

目前京东“链网融合”的供应链已接入全国300个城市的数百万家线下实体门店,这些实体门店包括菜店、汽修店、药店等,几乎覆盖全渠道的实体门店类别。

大多O2O业务难以盈利的关键,除了线上流量贵,线下成本高的表象外,内核问题是O2O对业态没有产生革命性创新。

至少,目前的京东还无力进行革命性的创新,依旧将“价格战”视为核心武器。

京东的增速开始落后,市值也逐渐被拼多多赶超,“千年老二”的位置拱手让人。那么京东倒不如撕下“好”与“快”的高品质标签,适应竞争对手确立的游戏规则,果断打出“低价”标签在自己的弱势领域扩大影响力。

2022年11月的一次京东内部电话会议上,刘强东毫不客气地指出,“京东部分高管不接地气,拿PPT骗自己,而且沉迷于掌握定价权的幻象,忽视了低价的关键作用”,并放言称“低价是京东成功最重要的武器,以后也是唯一基础性武器。”

收割新能源?

在价格战之外,新能源汽车的普及给传统养车市场带来了新概念。

汽车行业正处于燃油车向新能源汽车的过渡阶段。2022年我国新能源汽车销售688.7万辆,比上年增长93.4%,新能源汽车新车销量占汽车新车总销量的25.6%。

但相比燃油车,新能源汽车售后要简单得多。比如更换机油、滤清器、点火零部件等传统车辆的保养服务就不再被需要,与电池相关的维修保养需求将成为主流。

此外,传感器、倒车摄像头等辅助驾驶技术的广泛应用,也将减少车辆碰撞,从而减少维修需求。

途虎养车也意识到了这一危机。在招股书中,途虎汽车在谈及业务风险时称:我们的业务可能受到汽车技术(如新能源汽车、自动驾驶及共享出行等)进步的影响。

与其在传统燃油车养车市场这一“夕阳产业”整合散乱的各类修车行,还不如在新能源尚未完全统治汽车市场之前进行深度绑定,从而直接整合新能源的后市场服务,直接规避市场集中度低等弊端。

比如,途虎汽车就已与新能源汽车品牌如零跑汽车、北汽极狐建立业务合作,为新能源汽车车主提供汽车服务。同时途虎养车还与几家主流新能源汽车电池制造商和电池解决方案提供商建立了合作关系,为其客户提供电池相关服务,如电池容量测试和检修、电池回收以及电气系统更换。2022年,途虎汽车完成约20000笔电池及充电桩维修保养服务订单。

而京东养车也在2023-2025年发展规划中将“新能源业务从自营走向全国”列为了重要目标。

然而值得注意的是,新能源汽车由于技术门槛高、一体化压铸和电池底盘一体化等维修难点,第三方养车平台不具备工艺、设备,难以切入。

同时为了提升竞争力,不少新能源车品牌做出了“三电终身质保”或“三电终身保修”的承诺,这就意味着新能源车几乎不用找第三方养车平台。对于车体的基础维修,各品牌也都建立了自己的钣喷中心。

在此背景下,“虎狗”大战目前所争抢的,或许依然是一个预期会不断萎缩的“燃油车售后服务”市场。

参考来源:

说财猫《四年亏153亿!“中国修车大王”上市,京东突然发难》

新华财经客户端《互联网巨头持续“杀入”养车,存量市场的竞争谁更胜一筹?》

投中网《途虎养车IPO了,京东养车呢?》