中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-01 07:50:48作者:无忧百科

这是一场没有硝烟的战争,参战者是国内各大城市,争夺目标是上市公司。

这当然不是你死我活的零和博弈,却也高度攸关一个城市的未来竞争力。为了打赢这场战,各个城市都像最操心的父母"鸡娃"似的不遗余力。

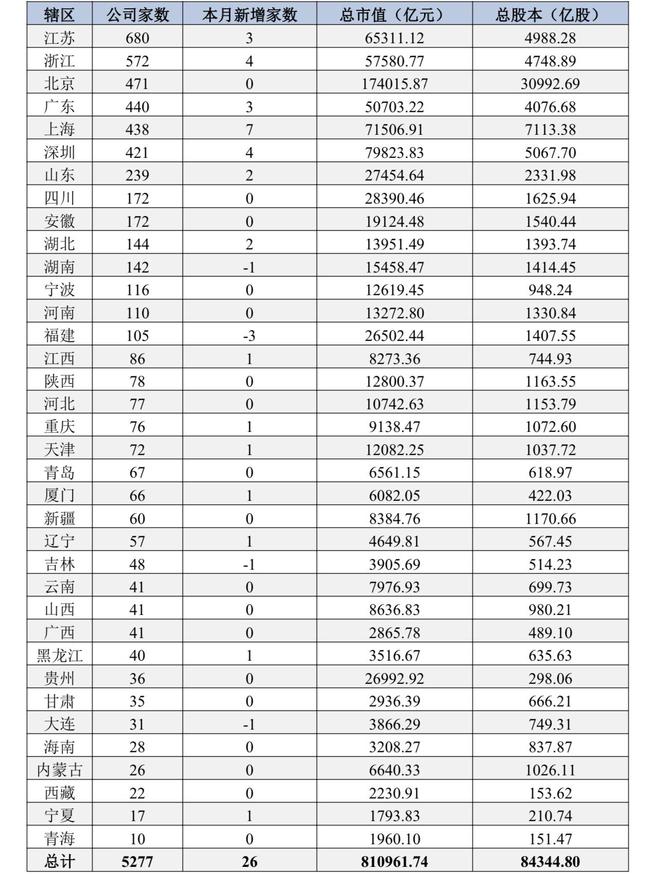

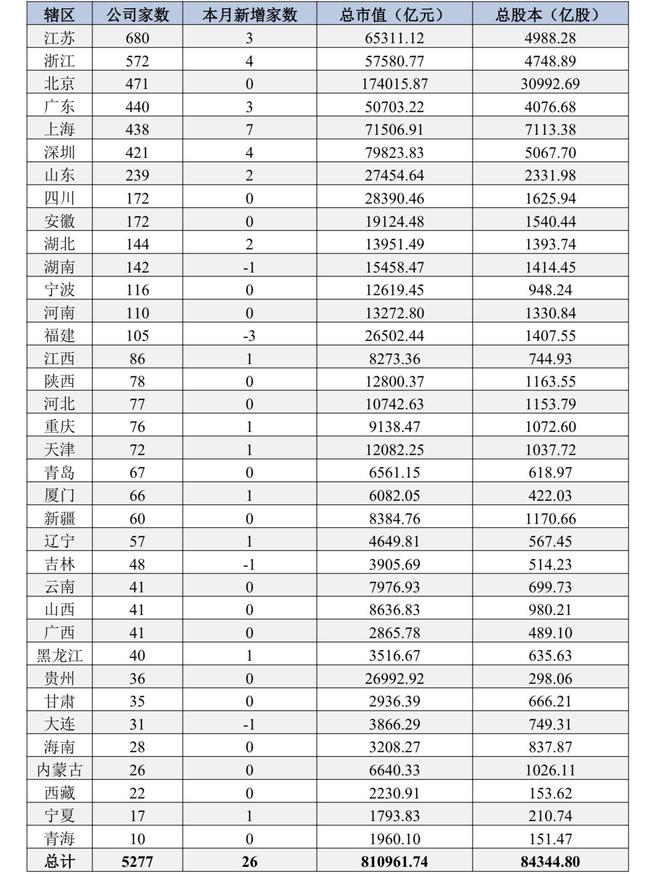

第一财经记者根据上海、深圳、北京三大证券交易所公开信息统计发现,截至今年三季度最后一个交易日(9月28日),内地城市境内上市公司数量排名前十依次为:北京(471家)、上海(438家)、深圳(422家)、杭州(224家)、苏州(214家)、广州(153家)、南京(124家)、无锡(121家)、宁波(116家)、成都(109家)。

从统计结果可见,京沪深三个城市均已拥有超过400家境内上市公司,组成了第一梯队;杭州、苏州以各200余家的数量,跟身前身后的梯队都拉开了较明显差距,形成第二梯队;广州、南京、无锡、宁波和成都组成的第三梯队,各自拥有100多家上市公司,除了广州较占优势外,其他几家前后紧咬。

如果按照去年的增长速度,第一梯队的三个城市今年将向500家的数量迈进。其中领先明显的北京最有希望率先突破500家。沪深两地则竞争胶着,谁先冲线都有可能,但都大概率要等到明年。后续梯队的排名亦瞬息可变,更有十强之外的挑战者,随时准备前来敲门。

距离2023年结束只剩最后一个季度,争夺已进入白热化。

"十强"格局暂时稳定

从各自拥有境内上市公司的数量来看,最新的"十强"城市名单跟去年一致,只不过部分城市的排位发生了变化。

具体而言,前七名排位完全相同,去年的第十名无锡,今年前进2位排名第八;去年的并列第八名成都,则后退2位排名第十;另一个去年的并列第八名宁波,今年排名第九,略可视为不动。

从增速来看,"十强"中的9个城市均有增加,只有成都出现了减少。其中深圳以新增17家排名第一,并列第二的上海和苏州分别新增16家,增速第三的北京新增11家。其后依次为:杭州新增10家,无锡新增9家,广州新增8家,南京新增6家,宁波新增2家,成都减少4家。

无锡的排位上升除了得益于积淀深厚的科技制造业基础,也和政府部门的持续加力推动密切相关。在上市服务环节,无锡市打造了新型金融服务对接平台,以科创板、创业板和北交所为重点推动"专精特新"中小企业与多层次资本市场高效对接。今年上半年,无锡市专精特新企业贷款余额691.77亿元,同比增长16.7%,贷款增速超过平均水平。上市后备企业则获得"一企一策"专项协调机制帮扶。

而"十强"中唯一下滑的成都,不是它不努力,实则有些"流年不利"——今年至今成都新挂牌3家上市公司,但与此同时退市7家,从而使得总数反而减少了4家。

对此,成都市地方金融监管局官员在一次有关企业上市的培训会上坦言:"对表工作目标严重滞后,形势较为严峻。"接下来,当地将加快推动企业上市,推动优质创新型中小企业"储备一批、改制一批、辅导一批、申报一批、上市一批"。

分辖区上市公司总体情况(数据截至2023年8月),来源:中国上市公司协会统计月报

事实上,近年来许多地方政府都意识到资本市场对地方经济的巨大推动作用,从而纷纷发力企业上市工程。第一财经记者整理发现,过去3年内,全国所有省会城市、副省级以上城市和2022年GDP排名前30位的城市(部分重叠),均提出了推动企业上市的施政目标,出台了鼓励、支持企业上市的针对性政策。经济越是活跃的地区,出台政策的频次越密。围绕上市资源的争战,可以说蔓延了整个中国。

比如去年GDP排名第三十的温州市,今年4月召开"深化‘凤凰行动’加快‘百企上市’工作交流会暨企业上市促进会第二届会员会议"。该市市长在会上要求,全市上下要牢牢把握上市工作窗口机遇期,聚焦"平均每月新增1家过会、1家报会"的工作目标,奋力跑出企业上市加速度,力争早日实现"百企上市"目标,持续做大做强资本市场"温州板块"。

山东省会济南市去年连续出台多个推进资本市场服务和企业上市的文件,启动了"企业上市倍增行动计划""荷尖行动",将企业上市作为"促进省会经济高质量发展的重要引擎"。根据政策,济南进一步提高了对资本市场总体扶持政策力度,将企业上市各阶段补助之和由800万元提升到1000万元;对私募股权投资企业投资济南市种子期、初创期科技型企业两年以上的,按其实际投资金额的5%给予补助。

此外还有长沙、合肥、武汉、绍兴、天津、重庆、厦门……这些都是"十强"门外虎视眈眈的竞争者。尤其是长沙、合肥、武汉、绍兴四市,已分别拥有上市公司80家左右,基于各自雄厚的后备力量,总量破百可谓指日可待。

"三强"整体各有千秋

第一财经记者研究发现,第一梯队的京沪深三地,虽然在上市公司数量上相差不大,但在市值结构、总市值和控股类型结构等方面,却有着较大差别。

根据中国证监会官网公布的数据,截至今年8月底,北京证监局辖区上市公司的总市值为174015.87亿元,超过深圳(79823.83亿元)和上海(71506.91亿元)的总和。这跟北京集中了全国绝大多数的中央国有控股企业有关,这中间产生了众多股本数量和市值巨大的上市公司"航母"。例如,截至今年6月30日,市值1000亿元以上的深圳上市公司为7家,上海4家,北京则多达18家,几乎全都是央企。

进一步分析可见,京沪深100亿~1000亿元市值的公司分别有149、147、102家,100亿元市值以内的公司分别有301、279、304家,三地在这两个市值区间的分布情况总体一致。

北京上市公司市值分布情况(数据截至2023年6月),来源:中国上市公司协会统计月报

上海上市公司市值分布情况(数据截至2023年6月),来源:中国上市公司协会统计月报

深圳上市公司市值分布情况(数据截至2023年6月),来源:中国上市公司协会统计月报

从控股类型具体来看,京沪深三地均是自然人控股公司占比最多,同时呈现北京国有控股公司最多、上海外商控股公司最多、深圳自然人控股公司占比远超京沪的特征。

据中国上市公司协会统计,截至今年6月30日,北京证监局辖区的自然人控股公司255家,占辖区上市公司总数的54%;国有控股上市公司达177家,占到38%,其中中央国有控股企业就多达123家。其余包括社团集体控股公司28家,占6%;外商控股和其他性质控股公司共8家。

上海的自然人控股公司236家,占55%;国有控股公司116家,占27%;社团集体控股39家,占9%。一枝独秀的是上海的外商控股公司达35家,占8%,数量和占比均远超北京、深圳。这也跟上海长期身为外资入华首选目的地的地位相匹配。另有4家其他性质控股公司。

深圳的自然人控股公司283家,占比接近七成(69%),一大原因是深圳始终把发展民营经济作为自己的主战略,培育出了国内数量最多的民营上市公司"深圳军团"。相应的,深圳的国有控股公司79家,在三强中的占比是最低的(20%);社团集体控股36家,占9%;外商控股15家,占4%。

北京上市公司控股分类情况(数据截至2023年6月),来源:中国上市公司协会统计月报

上海上市公司控股分类情况(数据截至2023年6月),来源:中国上市公司协会统计月报

深圳上市公司控股分类情况(数据截至2023年6月),来源:中国上市公司协会统计月报

在IPO募资能力方面,以今年前8个月为例,第一财经记者根据交易所公开数据统计,国内共有243家企业境内上市,合计募集资金3054.57亿元。其中上海企业募资261.5亿元,深圳募资253.74亿元,北京募资234.78亿元,三地不相上下。

在经营数据上,截至今年4月30日,北京、上海、深圳辖区已发布年报的境内上市公司的净利润、经营性现金流净额、净资产收益率,分别为:25076.39亿元、73489.15亿元、9.14%;3825.92亿元、14531.76亿元、6.11%;5418.82亿元、17672.71亿元、8.95%。可见三地上市公司的总体竞争力各有所长,并未呈现明显分野。

而在创新研发方面,沪深两地上市公司表现出超出全部上市公司平均研发强度(2.34%)的研发积极性,北京则表现不佳。其中北京公司的研发支出最多,为4895亿元;深圳次之,为1598亿元;上海1528亿元,排第三。研发强度上,上海则以2.51%排第一,深圳2.46%排第二,排第三的北京,研发强度只有1.88%。

领跑军团"内卷"激烈

传统"三强"除各自拥有首都、经济龙头和经济特区的闪光标签外,最显著的特征无疑是分别背靠一家证交所这一重要的金融要素市场。后者也是三地吸引志资本市场探险者们集聚的底气来源之一。

作为各类央企的主要聚集地,北京的上市公司存量可谓"一出生就风华正茂"。在此基础上,近些年北京把更多的目光投向了增量资源。

早在2018年,北京市就发布了《关于进一步支持企业上市发展的意见》,表示要建立企业股份制改造绿色通道,加大企业上市培育力度,加强企业上市资金补贴支持。市区两级财政给予每家拟上市企业的补贴,合计可达600万元——这一标准"秒杀"了当年其他省市提出的奖励、补贴标准。

今年初,北京经开区管委会印发《关于进一步支持企业上市发展的若干措施(试行)》,明确提出:支持企业在境内外上市,支持境外上市企业回归境内A股上市,对象企业均有相应奖励。同时,对在境内上市的京外企业将注册地和纳税地迁至经开区的,可获得一次性专项奖励资金1200万元。

北交所的横空出世和加速发展,让北京备受鼓舞,当地随即出台一系列"趁热打铁"的政策。比如北京市朝阳区为引导企业到北交所上市,对企业新三板挂牌资金支持进一步优化,企业从新三板挂牌到北交所上市,享受到的市区两级奖励资金最高可达1100万元。

上个月,北京市印发《关于进一步推动首都高质量发展取得新突破的行动方案(2023—2025年)》,其中提到:完善企业上市服务,建立市区两级信息共享和工作协同机制,及时高效解决企业上市中的历史遗留、法律纠纷等问题。优化企业上市前服务,加快推动本市信用立法。持续优化北交所市场生态,加快推进北京专精特新专板建设,加强北交所上市资金补贴支持。可以预见,未来北交所将成为北京企业上市的重要目标。

而作为新中国第一家证券交易所的诞生地,上海在鼓励和培育企业上市方面一直是先行者,许多政策措施也是各地学习效仿的范本。尤其是在科创板设立后,上海市大力支持本地科创类企业上市,甚至提出了"应科尽科"的原则。

最新的重要文件是今年5月发布的《上海市加大力度支持民间投资发展若干政策措施》,其中明确提到:落实"应科尽科",支持符合科创板定位、符合国家战略、拥有关键核心技术、科技创新能力突出等要求的未上市民营企业到科创板上市,已在境外上市的民营企业回归科创板上市。

在截至目前上海证监局辖区的438家境内上市公司中,科创板企业达87家,占到全国的15.62%。

深圳打造上市公司聚集地的路径跟上海有所区别,主要体现在对中小企业的吸引扶持上。这为深圳培育了充沛的中小板(2021年4月并入深交所主板)和创业板上市资源,也让深交所的股票交易量反超上交所。

深圳政府在扶持企业上市方面有许多开创性做法。早在2004年,深圳就印发了《中小企业上市培育工程实施方案》,成立了中小企业上市培育工作领导小组,分管副市长任组长。2009年创业板开板,深圳又出台了《关于扶持我市中小企业改制上市的若干措施》,2018年进一步修订升级。2007年起,深圳市通过中小企业服务局上市办一站式受理协调企业上市过程中的需求,这一做法后来在全国推广。

尤其值得一提的是,深圳还是国内最早由政府对上市公司进行政策性纾困的城市。2018年,国内股市持续下行,上市公司市值大幅缩水,一些上市公司实控人的股票质押面临平仓风险。为防止风险扩散传导至上市公司,引发上市公司的系统性风险,深圳市政府出台了《关于促进我市上市公司稳健发展的若干措施》,在全国率先设立300亿元上市公司纾困基金,专项用于化解上市公司股票质押风险。2019年10月,深圳又印发了《民营企业平稳发展基金设立与流动性风险处置工作方案》,设立了总规模1000亿元的民营企业平稳发展基金,将纾困对象从上市公司扩大到其他重点民营企业。2020年9月,深圳印发《民营企业平稳发展基金政策性纾困工作指引》,明确了政策性纾困的评判标准和办理程序,指导各区和相关部门规范开展政策性纾困工作。第一财经记者采访获悉,截至目前,平稳发展基金已经累计为近百家上市公司提供债权股权资金支持,涉及资金超过300亿元。

强大的资源优势辅以持续的政策扶持,使得京沪深三地不仅在上市公司数量上遥遥领先于国内其他城市,也在增速上保持强劲。据中国上市公司协会统计,2022年新增上市公司中,京沪深分别以35、32、33家领跑国内城市。

上月初,已经稳居上市数量领跑军团的深圳再次印发《关于进一步推动企业上市和上市公司高质量发展的若干措施》,从扩充上市后备资源、提高上市服务水平、汇集要素资源支持上市公司做强做优做大、建立上市工作考核和服务机制等四个方面提出20条政策措施。其中为了提升企业上市荣誉感,文件甚至提出:"企业上市在全市各区主要地标建筑进行亮灯庆祝,并在新闻媒体播发专题宣传节目"。

深圳市工信局在解读政策背景时提到,深圳市在推动企业上市方面尽管取得了一定的成绩,但"仍面临上市企业数量增长放缓、上市后备资源不足和上市公司质量有待进一步提升,以及政策措施有待进一步优化等问题",表现出强烈的忧患意识。

新一轮的"内卷",已然展开。

走向上市竞争2.0时代

观察人士指出,上市公司数量只是衡量城市经济竞争力的一个粗放指标,更值得关注的是募资能力、经营质量和公司治理水平。一个浅显的例子,对于持续亏损、股价低于一定标准或违法违规的上市公司,达到一定条件,将会被强制退市。

如果说数量竞争是城市上市资源竞争的1.0时代,那么,到了2020年10月,以国务院印发《关于进一步提高上市公司质量的意见》为标志,这场竞争正式进入了重数量、更重质量的2.0时代。在这个阶段,之前屡屡上演的"保壳"荒诞剧有望逐渐匿迹,市场各方对退市的接受度也会逐渐提高。

在此背景下,包括传统"三强"京沪深在内,各地纷纷出台政策措施,着力提高上市公司质量。这些政策措施大多从上市后备力量培育就开始,覆盖企业种子期、上市过程和上市后常经营发展的全过程。

其中在筛选培育上市资源上,多地不约而同地把"制造业""创新""硬科技""专精特新"等作为选择的关键词。比如北京市《关于进一步推动首都高质量发展取得新突破的行动方案(2023—2025年)》提出,持续优化北京证券交易所市场生态,加快推进北京专精特新专板建设;建立健全优质企业储备库、培育库、推荐库,推动形成北京板块"明星企业"群。北京市科委、中关村管委会等11部门前不久联合发文表示,对在原始创新和关键核心技术攻关等方面承担重大任务的"独角兽"企业,市区联合给予原则上最高不超过1亿元的资金支持。

上海市《推动制造业高质量发展三年行动计划(2023-2025年)》明确,加快引进培育高技术含量、高市场占有率的科技型企业,滚动培育50家左右制造业"独角兽"企业、100家左右"瞪羚"企业,支持科技型企业上市,推动本市在科创板上市的企业超过100家。

深圳市《关于进一步推动企业上市和上市公司高质量发展的若干措施》提出,建立上市企业后备资源库,聚焦国家高新技术企业、"四上"重点企业、"专精特新"企业、科技"独角兽"企业等,动态摸排筛选出一批具备高成长性优质企业入库,其中专精特新"小巨人"企业、科技"独角兽"企业实现全覆盖。

在上市资源竞争2.0时代,地方政府尤其注重目标企业的早期孵化、培育,创业投资、私募股权投资、区域性股权市场等成为各地争先发展的业态。

比如"十强"城市无锡,近年来着力推动创新创业种子投资基金、新能源产业投资发展基金等一批基金项目落地。今年上半年无锡地区共发生股权投资数量97笔,投资金额370.91亿元,同比增加195.68亿元;全市新增私募股权基金529亿元,注册基金规模达5029亿元。无锡还形成了一个私募股权基金集聚的体系,2021年和2022年,连续两年在私募股权基金领域募资总额和增速居全国第一。

再比如合肥,2022年6月,合肥正式启动"创投城市计划",来升级招商引资,同时培育上市资源。该计划通过设立政府引导母基金,广泛利用参股基金,筛选优质项目。再通过"线上+线下"的项目资本对接平台,吸引更多市场化基金参与。这样做的好处是,一来能撬动更多社会资本参与,二来使得项目路演就是辅助政府对项目进行更为严谨的尽调和研判。

西安市则在设立专项上市孵化制度的基础上,充分发挥陕西股权交易中心的培育作用。对于陕股交挂牌培育后转全国中小企业股份转让系统挂牌的,每新增1家企业给予该中心20万元奖励;对通过北交所直联审核监管机制实现挂牌的,每新增1家给予主办券商20万元奖励。

苏州、武汉、重庆等城市,也出台了类似上述措施。业内人士认为,随着上市资源的逐步优化和监管力度的进一步加强,境内股票市场将迎来高质量发展的新阶段。