2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-01 00:41:28作者:无忧百科

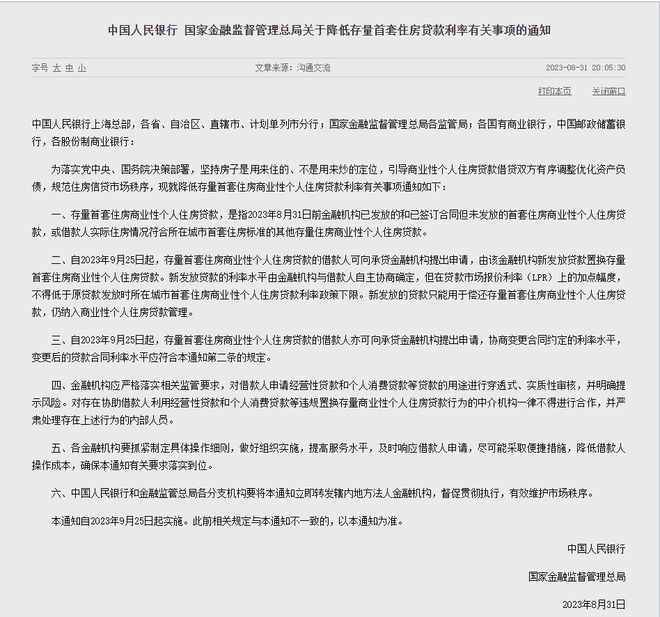

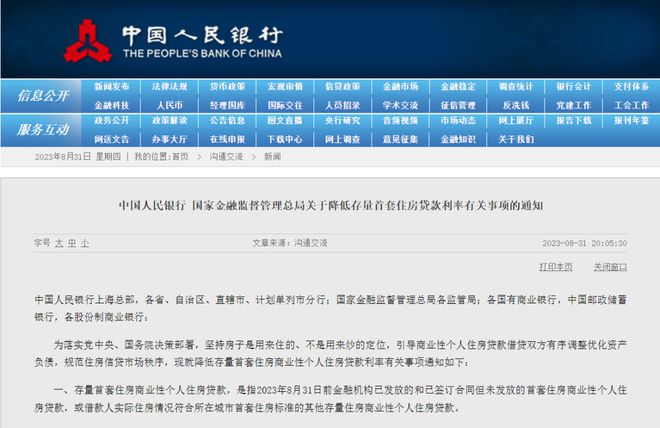

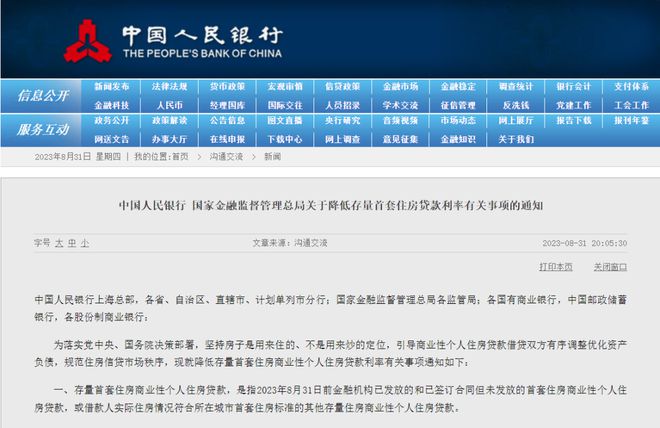

8月31日晚,中国人民银行 国家金融监督管理总局突然发布关于降低存量首套住房贷款利率有关事项的通知。

在这份通知中有两大悬疑最让大家捉摸不透。

一是其中提到新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

特别是这一句:不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

这句话非常绕口,也不容易理解。

网友解读1,也就是说当时你的贷款利率可以下调,但最多下调到你贷款发放时南京同期利率的最低水平。

网友解读2,把原来房贷利率的加点取消,但不能低于原来的LPR利率。

有网友评价这则通知是玩文字游戏,19年10月贷,基准利率4.9%,加点0.73%,是5.63%,现在基准降到4.2%了,算上加点是4.93%,按照政策最低不能低于4.9%,算下来降了0.03%,还要和银行协商,呵呵!

第二个悬疑是用新的贷款置换存量首套住房商业性个人住房贷款和银行协商变更合同约定的利率水平,哪个划算?

很显然,这个还得看你当前的贷款额度。

假如我原来贷款了150万,还了4年本金还剩125万,我是不是可以重新贷125万置换原来150万的贷款呢?

如果只是简单和银行协商变更利率,我的贷款本金还得按照150万计算呢?到底哪种方式更省钱,大家可以自行盘算!

在发稿之前,我看到了央视发布的解读。

1、9月25日起可以向银行提出申请调整你的房贷利率。

2、只有首套房可以申请下调房贷利率(按照当前认房不认贷的首套认定标准)

3、可以直接申请调整房贷利率或申请新的房贷置换原来的利率高的房贷

4、这次房贷利率平均降幅在0.8%左右

5、这次约有3分之2住房贷款可以申请下降房贷利率。

至于大家还有哪些不清楚的,相信早晚会揭晓的。

现在的问题是,这样的房贷利率调整能不能让民众满意?请大家评论区一起来探讨探讨。

最后附上【关于降低存量首套住房贷款利率有关事项的通知】全文。