中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-07 07:51:15作者:无忧百科

重磅报告显示就业增长爆表,强化美联储紧缩预期,美国股债一度“闪崩”,但盘中V形反转。纳指和标普更是凭借一个月来最大日涨幅,抹平全周跌幅,10月首周惊险“开门红”。中概股成为首周收官日一大亮点。

周五公布的美国9月新增非农就业人口33.6万,增幅几乎是华尔街预期的两倍,前两月就业人口大幅上修近12万。评论称,报告体现就业市场格外强劲,经济过热,需要美联储以更多加息回应,并且深化了此前就暴击股市和债市的高利率要保持更久这一预期。

分析人士称,本次就业报告显然将美联储再度加息的可能性重新摆上台面。报告公布后,市场对今年内联储加息的预期升温,互换合约定价显示,投资者目前预计,到12月,联储有50%的概率会再加息一次。

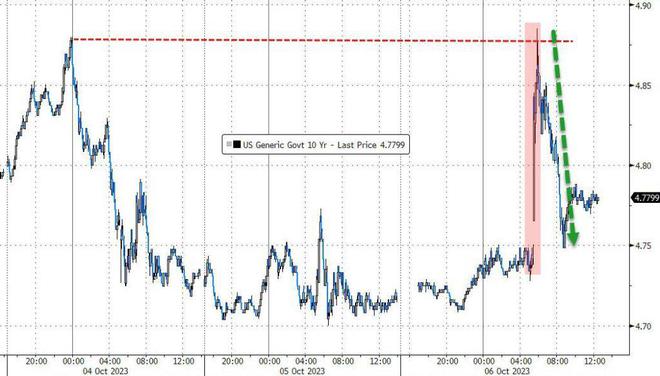

就业报告公布后,美债价格跳水、收益率拉升,有“全球资产定价之锚”称号的基准十年期美债收益率升幅迅速超过10个基点,抹平前两日回落的降幅,重启创2007年来新高势头,对利率更敏感的两年期美债收益率也升超10个基点,美元指数跳涨、刷新日高,美股低开。

但市场的走势未能持续,盘中上演戏剧性反转:美债收益率逐步回吐半数以上的升幅,美元指数转跌,一周来首次盘中跌破106.00,美股反弹,主要股指全线转涨。而中概股基本高开高走,追随周五大涨的港股,周五全天强劲上冲,表现更胜大盘一筹。

对于盘中美股大反转,有评论称,市场消化了就业增长强劲的数据影响,而且除了就业,本次报告还显示9月失业率并未如预期回落、企稳8月,9月薪资增长意外放缓,这是可能阻止美联储加息的好消息。在就业增长的同时,假如下周公布的CPI和PPI通胀温和,那就是好消息。现在焦点转移到下周的通胀数据。

尽管周五盘中冲高回落,美债收益率全周仍保持升势,而美元指数因连日回落,未能保住7月下旬以来单周累涨的势头,止住了创2014年来周度最长连涨。日元虽然周五回落,但因周二盘中疑似日本政府干预的大反弹,本周未继续累跌。离岸人民币在美元盘中转跌后一度回涨超200点、收复7.30,不过此后重回跌势,全周未能延续上周的反弹。

本周市场对美联储今年内加息的预期有所升温,对明年降息的预期略有降温

大宗商品中,黄金和国际原油都在美国就业报告发布后刷新日低,在美元转跌的支持下,均成功转涨。黄金期货终结九日连跌,原油期货结束连日创一个月新低的势头,但本周跌势不改,原油全周跌近9%,创半年来最差单周表现。而美国天然气本周涨超10%,成为大赢家,受益于天然气管道维护导致的生产疲软,以及本周美国部分地区气温低于平均水平增加供暖需求。

原油本周重挫主要源于,周三美国能源部公布上周汽油库存意外猛增激化需求担忧,当天油价跌超5%。评论称,原油截至9月已连涨四个月,给投资者提供了获利离场的好时机,交易员开始关注美债收益率猛升正在酝酿的经济前景威胁。9月原油的投机性多仓累积助推油价涨破90美元关口,这也为油价动荡期间的获利回吐奠定了基础。

标普纳指涨超1%扭转全周跌势 芯片股和中概跑赢大盘 能源板块一周跌超5%

三大美国股指集体低开,开盘约40分钟后刷新日低时,纳斯达克综合指数跌超0.9%,标普500指数跌约0.9%,道琼斯工业平均指数跌超270点、跌超0.8%,早盘尾声时均转涨。午盘刷新日高时,纳指涨1.9%,标普涨逾1.5%,道指曾涨近440点、涨1.3%。

最终,三大指数均抹平周四回落的跌幅,继周三后本周第二日集体收涨。纳指收涨1.6%,报13431.34点,反弹至9月20日以来高位。标普收涨1.18%,报4308.5点,9月25日以来首次收盘重上4300点。道指收涨288.01点,涨幅0.87%,报33407.58点,未跌向周二刷新的5月31日以来收盘低位。

科技股为重的纳斯达克100指数午盘曾涨约2%,收涨1.7%,跑赢大盘,和标普以及纳指均创8月29日以来最大日涨幅,反弹至9月19日以来高位。价值股为主的小盘股指罗素2000收涨0.81%,连涨两日但跑输大盘,继续脱离周二连跌三日刷新的5月4日以来低位。

主要股指本周涨跌不一。凭借周五大涨超1%,标普累涨0.48%,止住四周连跌,纳指累涨1.6%,纳斯达克100累涨1.75%,在上周小幅累涨后连涨第二周,而道指累跌0.3%,连跌三周,上周结束三周连跌的罗素2000累跌2.22%。

主要美股指本周走势

标普500各大板块中,周五只有周四领跌的必需消费品收跌,跌近0.5%,其他板块都盘中转涨,芯片股所在的IT板块收涨近2%领涨,Meta所在的通信服务、工业、公用事业均涨超1%。本周只有涨幅略超过3%的通信服务、涨近3%的IT、涨逾0.9%的医疗三个板块累涨,八个累跌的板块中,能源板块跌超5%领跌,必需消费品跌超3%,公用事业跌近3%,房产跌1.5%。

美股各板块ETF本周走势

龙头科技股盘中全线反弹。在美国市场下调Model 3和Y车型售价的特斯拉早盘曾跌超3.6%,午盘转涨,收涨近0.2%,抹平周四的部分跌幅,靠近周三反弹所创的9月20日以来高位,本周累涨4.1%,主要归功于周三收涨约6%, 创9月11日以来最大日涨幅。

FAANMG六大科技股均早盘转涨,Facebook母公司Meta收涨3.5%,反弹至8月7日以来高位;微软收涨近2.5%,连涨两日至9月19日以来高位;奈飞收涨2.4%,反弹至9月25日以来高位;谷歌母公司Alphabet收涨近1.9%,反弹至9月19日以来高位;亚马逊收涨近1.6%,未继续跌向周二跌近3.7%所创的6月9日以来低位;苹果收涨近1.5%,连涨三日至9月19日以来高位。

本周这些科技股均累涨。周三发布Pixel 8手机等新品的Alphabet涨逾5.1%,Meta凭借周五大涨,累涨近5.1%,苹果和微软都涨超3.6%,奈飞涨约1%,周二大跌的亚马逊涨近0.7%。

芯片股总体在周四回落后周五盘中转涨、跑赢大盘。费城半导体指数和半导体行业ETF SOXX分别收涨2%和近2.2%,反弹至9月18日以来高位,本周分别涨约1.2%和1.4%。到收盘,AMD涨超4%,安森美涨超3%,Arm涨约3%,英伟达、博通、台积电美股涨超2%,美光科技、德州仪器、纳微半导体、恩智浦涨超1%,高通涨近1%,英特尔涨0.8%。

AI概念股 多数继续反弹 。Palantir(PLTR)涨超5%,C3.ai(AI)和BigBear.ai(BBAI)涨超2%,Adobe(ADBE)涨近2%,而SoundHound.ai(SOUN)跌0.5%。

连日总体下跌的热门中概股强势反弹。纳斯达克金龙中国指数(HXC)早盘即涨超2%,收涨2.6%,终结四日连跌,本周累跌近0.9%。个股中,收盘时斗鱼、能链智电涨超8%,拼多多涨超7%,金山云、世纪互联、达达涨超6%,天境生物约5%,晶科能源涨超4%,百度、京东、老虎证券、B站涨超3%,阿里巴巴、腾讯粉单、理想汽车涨超2%,小鹏汽车、网易涨超1%,蔚来汽车涨0.7%。

银行股指数在两连跌后连续三日反弹,但未能抹平本周内跌幅。 周二刷新5月16日以来低位的整体银行业指标KBW银行指数(BKX)收涨近0.8%,本周跌2.8%; 周二均刷新6月23日以来低位的地区银行指数KBW Nasdaq Regional Banking Index(KRX)和地区银行股ETF SPDR标普地区银行ETF(KRE)均收涨近0.3%,本周分别累跌08%和1.6%。

重点行业股方面,在连续两周将罢工升级后,最大汽车业工会全美汽车联合会(UAW)宣布,决定本周不扩大罢工范围,汽车股盘中涨幅扩大。通用汽车(GM)盘中涨超3%,福特汽车(F)盘中涨超2%,分别收涨近2%和0.8%。

波动较大的个股中,媒体称埃克森美孚接近达成约600亿美元的收购协议后,能源股Pioneer Natural Resources(PXD)收涨近10.5%;;被瑞银首次覆盖给予买入评级的固定收益交易平台MarketAxess(MKTX)收涨5.8%;宣布9月遭到的网络攻击造成公司约1亿美元成本、但预计此事件在三季度过后的影响可能很小、对全年财务状况不会有很大影响后,经营酒店和赌场的美高梅(MGM)收涨4.8%;被Truist 将评级从持有上调至买入后,家庭服务公司Frontdoor(FTDR)收涨4.4%;被Jefferies将评级从持有上调至买入后,化妆品零售商e.l.f. Beauty(ELF)收涨3.5%;而公布再次确认的全年营收指引至少1亿美元、低于分析师预期后,半导体测试系统供应商Aehr Test Systems(AEHR)收跌12.6%;在美国食药监局FDA表示其2021年召回治疗睡眠呼吸暂停设备的处理不完善后,荷兰飞利浦美股(PHG)收跌7.2%,飞利浦欧股跌6.9%;“越南特斯拉”VinFast(VFS)收跌5.5%,本周累计跌近36%,连跌三周;二手车销售平台Shift Technologies(SFT)收涨7.3%,盘后宣布将申请破产、清空库存、关闭加州两个实体店和网站,盘后暴跌超80%。

欧股方面,泛欧股指在连跌三日后连涨两日。欧洲斯托克600指数继续告别周三刷新的3月17日以来收盘低位。主要欧洲国家股指全线上涨,英意西股在连跌三日后两日反弹,周三收平的法股两连涨,德股抹平周四回落的跌幅。各板块中,零售板块涨超2%,得到时尚电商Zalando涨超6%力挺,评论称投资者预计赶Zalando三季度业绩会有韧性,因此抄底。

受累于周一和周二每日跌逾1%,本周斯托克600指数累计跌超1%,和各国股指都连跌三周。原油大跌拖累的油气板块一周跌近4%。

十年期美债收益率盘中拉升超10个基点 后回吐过半升幅 仍连升五周

欧洲国债价格总体回落,但收益率盘中追随美债冲高回落,回吐盘中多数升幅。到债市尾盘,英国10年期基准国债收益率收报4.57%,日内升3个基点;基准10年期德国国债收益率收报2.88%,日内升1个基点,美国就业报告后曾接近2.96%刷新日高%,和周三升破3.02%所创的2011年7月以来盘中高位仍有距离。

本周欧债收益率继续攀升,但升幅远不及上周。上周升19个基点的10年期英债收益率累计升约3个基点,连升两周;上周升约10个基点的10年期德债收益率升约4个基点,连升五周。

美国非农就业报告公布后,美国国债收益率先大幅拉升超过10个基点,自美股盘前起持续回吐多数升幅,全天仍扭转了此前连降两日的势头,本周累计攀升。

美国10年期基准国债收益率在亚市盘中下测4.71%刷新日低,美国就业报告公布后迅速冲上4.80%并接近4.89%,刷新周三所创的2007年8月以来高位,本周第四日创2007年来新高,日内升近17个基点,后持续回落,美股早盘尾声时曾退守4.75%下方,回吐一半以上升幅,到债市尾盘时约为4.80%,日内升约8个基点,因周二和周三连续两日升幅超过10个基点,本周累计升约23个基点,连升五周,最近11周内第九周攀升。

10年期美债收益率周五盘中冲高回落

对利率前景更敏感的2年期美债收益率在亚市盘中曾下测5.02%刷新日低,美国就业报告后迅速重上5.10%至5.14%上方刷新日高,开始靠近周三接近5.18%刷新的9月21日以来盘中高位,日内升近13个基点,美股早盘尾声时曾回落至5.06%一线,也回吐多数升幅,到债市尾盘时约为5.08%,日内升约6个基点,在上周止住两周连升后,本周累计升约4个基点。

尽管周五盘中未能保持猛升,各期限美债收益率仍本周齐升 就业报告后美元指数跳涨 盘中转跌至一周低位 止步11周连涨

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在欧股盘中不止一次转跌,美国就业报告公布前小幅上涨,报告公布后涨幅迅速扩大,美股盘前一度逼近107.00刷新日高至,日内涨0.6%,后持续回落,早盘尾声时转跌,午盘刷新日低时跌至106.00下方,自9月29日以来首次盘中跌破106.00,日内跌近0.4%,继续跌离周二涨破107.30刷新的去年11月22日盘中以来高位。

到周五美股收盘时,美元指数处于106.10下方,日内跌逾0.2%,本周微幅累跌不足0.1%;追踪美元兑其他十种货币汇率的彭博美元现货指数跌近0.2%,美国就业报告后刷新日高时涨超0.5%,本周累涨近0.4%,和美元指数均在连涨两日后连跌三日。

彭博美元现货指数周五盘中拉升后跳水,本周仍累涨

本周美元指数止步11周连涨,未能继续刷新截至上周连续四周所创的2014年以来最长连涨周,彭博美元现货指数连涨三周。在截至上周五的9月,美元指数创四个月最佳单月表现,三季度创一年来最大季度涨幅,连涨两季。

非美货币多数盘中转涨,欧元兑美元在美国就业报告后曾接近1.0480刷新日低,自美股盘前起持续反弹,美股午盘上测1.06,日内涨0.5%,摆脱跌至周二跌破1.0450所创十个月低位的危险;英镑兑美元在美国就业数据公布后跌破1.2110刷新日低,美股早盘涨破1.2260刷新日高,日内涨近0.6%,远离周三跌破1.2040而创的将近七个月来低位;而日元未能延续周四反弹势头,美元兑日元在亚市早盘转涨后保持涨势,美国就业报告公布后涨破149.50刷新日高,开始接近周二涨破150.10所创的11个月高位。

离岸人民币(CNH)兑美元在美国就业报告后刷新日低至7.3219,靠近周二跌破7.33至7.3316刷新的9月11日以来盘中低位,日内跌155点,美股早盘随着美元回落一度转涨,早盘曾收复7.30刷新日高至7.2985,较日低回涨234点,午盘转跌。北京时间10月7日4点59分,离岸人民币兑美元报7.3094元,较周四纽约尾盘跌30点,在连涨两日后回落,在上周反弹后本周累跌140点。

高风险的加密货币盘中追随美股转涨。美国就业报告公布后,比特币(BTC)先跌幅扩大,跌破2.72万美元刷新日低,后持续反弹,美股早盘曾重上2.8万美元刷新日高,较日低涨超800美元、涨超3%,美股收盘时略低于2.8万美元,最近24小时涨超1%,虽然尚未逼近周一涨破2.86万美元所创的8月17日以来六周多来高位,但最近七日已累涨近4%。

原油盘中转涨 告别一个月低位 全周跌超8%创半年最大跌幅

国际原油期货凭借盘中转涨止住连日下跌势头,美国就业报告公布后刷新日低时,美国WTI原油跌至81.5美元,日内跌近1%,布伦特原油跌至83.44美元,日内跌超0.7%,美股盘中均转涨。

最终,周三和周四分别收创8月31日和30日以来新低的WTI 11月原油期货收涨0.58%,报82.79美元/桶;周三和周四分别收创8月30日和23日以来新低的布伦特12月原油期货收涨0.60%,报84.58美元/桶。

本周美油累计下跌8.81%,布油累跌超8.26%,均创3月17日一周以来最大周跌幅,主要源于周三大跌,当天美油收跌5.61%、创去年9月23日以来最大日跌幅,布油收跌5.62%,创去年7月12日以来最大日跌幅。本周原油抹平上周反弹的涨幅,最近六周内第二周累跌。

美国WTI原油周三和周四连日创8月末以来新低

美国汽油和天然气期货本周首度齐涨。连跌三日NYMEX 11月汽油期货收涨0.15%,报2.1922美元/加仑,暂别周四报2.189美元/加仑连续两日刷新的去年12月19日报2.1776美元以来低位,本周累跌8.64%,连跌三周;NYMEX 11月天然气期货收涨5.43%,报3.3380美元/百万英热单位,连涨四日,本周累涨13.96%,连涨两周。

伦铜止住四连跌 全周仍跌 黄金终结九连跌 仍连跌三周

伦敦基本金属期货周五自9月22日以来首次全线收涨。领涨的伦铜涨近1.9%,最近三日首次收盘重上8000美元关口,脱离周四跌穿7900美元所创的去年11月下旬以来低位,和伦铝、伦锌均止住四日连跌,伦铝和伦锌分别走出两周和一周来低位。伦镍告别连跌三日刷新的2021年10月以来低谷。伦铅和伦锡分别连涨两日和四日,伦铅进一步走出周二所创的8月中以来低位,伦锡两日连创一周新高。

本周基本金属多数累跌,领跌的伦锌跌超5%,伦铝跌超4%,均止步三周连涨,上周反弹的伦铜跌2.7%,伦铅跌超1%,连跌两周,伦镍跌0.6%,连跌五周,而上周回落的伦锡涨近3%,一枝独秀。

美国就业报告公布后,纽约黄金期货迅速转跌,美股盘前刷新日低至1823.5美元,日内跌近0.5%,美股早盘转涨。

最终,COMEX 12月黄金期货,脱离周四跌破1832美元美元刷新的3月8日以来收盘低位,终结连跌九日的8月13日以来最长连跌日、以及本周持续创将近七个月新低之势。本周期金累计跌约1.12%,连跌三周,较上周跌近3.4%所创的2月3日以来最大周跌幅明显缓和