招商银行:预计四季度资产质量保持平稳或略有好转,明年会维持稳定

2023-10-30

更新时间:2023-09-28 16:40:22作者:无忧百科

近期国内芯片赛道关注度较高,华为发布全面智能化战略,判断第四次工业革命将至,大算力是基础。海外市场方面,AI算力龙头英伟达产品供不应求,二季度业绩和三季度指引均大超市场预期。与此同时,机构也判断第4季度半导体周期复苏预期有望重新演绎。科创板成分股中半导体行业具有较高权重占比。跟踪该指数的科创100ETF(588190)近日也持续“吸金”。

算力是AI产业发展的根基

9月20日,在“华为全联接大会2023”上,华为副董事长、轮值董事长、CFO孟晚舟正式提出华为全面智能化(All Intelligence)的战略,目标是加速千行万业的智能化转型:让所有对象可联接,让所有应用可模型,让所有决策可计算。

孟晚舟进一步表示,大模型需要大算力,算力大小决定着AI迭代与创新的速度,也影响着经济发展的速度。算力的稀缺和昂贵,已经成为制约AI发展的核心因素。

此前,任正非也曾在与ICPC(国际大学生程序设计竞赛)基金会及教练和金牌获得者的学生的谈话中表示:“我们即将进入第四次工业革命,基础就是大算力。”

券商研报指出,算力是AI产业发展的根基,迎来持续政策支持。数据的快速增长以及算法模型的复杂化需要更强算力的支撑,同时算力还具备极强的经济效益,因而成为政策支持的重点。目前,我国AI产业已经迎来了以《新一代人工智能发展规划》为顶层定调,各部委、各地方政府政策辅助落地的“1+N”的产业政策体系,进入2023年以来,北京市、上海市、深圳市等地都密集出台AI产业支持政策,行业迎来持续政策催化。

海外AI算力龙头二季度业绩“狂飙”

8月下旬,美国AI算力龙头英伟达披露二季度业绩及三季度指引,均大幅超过市场预期。该公司在二季度的收入达到了135.07亿美元,相比去年同期增长101%,环比增长88%,创下历史纪录;净利润61亿美元,相比去年同期增长843%,环比增长203%。除高增业绩以外,英伟达还宣布额外回购总价约250亿美元的股票。兴业证券认为,英伟达作为全球AI算力龙头,其业绩持续高增长充分验证AI算力的高景气。

申万宏源证券指出,海外科技周期对A股映射显著,长期来看,AI行业将驱动半导体产业趋势的发展,而科创板有望充分受益。比较2000年以来费城半导体指数和申万半导体指数的走势,可以发现,整体而言二者走势相关性较高,海外半导体周期会对A股形成显著映射。长期来看,半导体周期回暖和新兴产业趋势有望形成共振,以电子行业为主的科创板和科创100指数(000698)将显著受益,具备长期投资价值。

半导体周期复苏预期有望重新演绎

半导体产业协会(SIA)近期发布报告称,2023年第二季度全球半导体销售总额为1245亿美元,比2023年第一季度增长4.7%。2023年6月全球销售额为415亿美元,同比增长1.7%,这是全球芯片销售额连续第四个月实现小幅上升。此外,我国6月半导体销售额也实现了环比3.2%的增长。

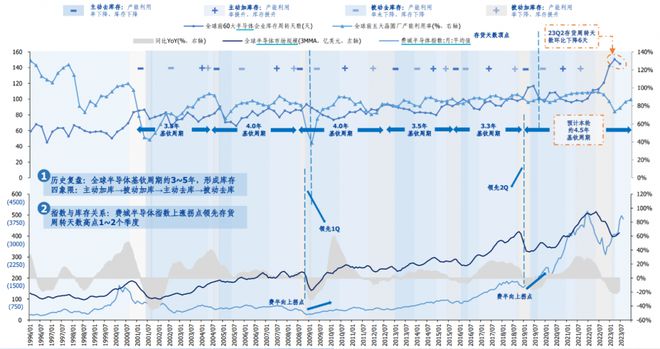

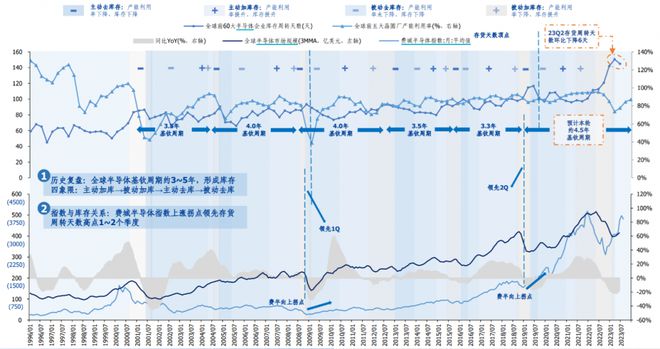

长城证券指出,截至2023年第二季度,全球前60大半导体企业库存周转天数约145天,同比增加32天,环比仅下降6天,说明库存去化速度不及预期。据测算,本轮周期中,半导体库存周转天数或至2024年上半年恢复至90-100天的合理水平。因而2023年四季度,半导体周期复苏预期有望重新演绎。

图:2023年第二季度全球前60大半导体企业库存周转天数回落

(信息来源:IC Insights、Semi、WSTS、IDC、Omdia、Wind、长城证券)

兴业证券近期表示,今年7月中旬以来,一直将半导体列为下半年成长主线中最值得关注的方向。而科创板成分股具有显著的科技成长风格,半导体、医疗器械等细分行业在其中占据较高比重。

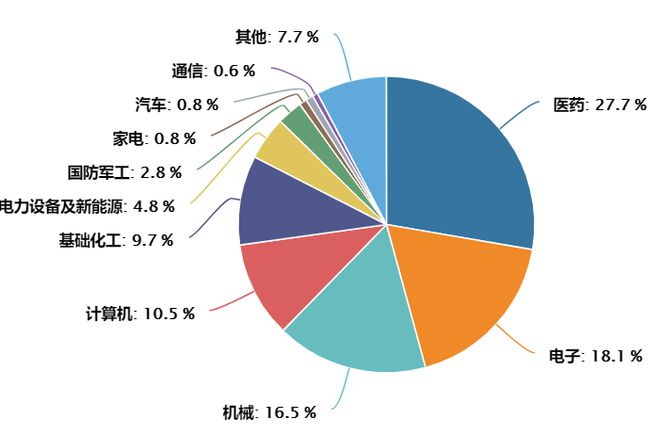

作为科创板规模指数之一的科创100指数(000698),从科创板中选取市值中等且流动性较好的100只证券作为样本,行业分布较为均衡。Wind数据显示,科创100指数中电子行业权重高达18.1%,是指数的第二大权重行业。

图:科创板100指数行业分布

(数据来源:Wind;数据统计日:2023年9月25日;行业分类方式:申万一级行业)

ETF方面,跟踪科创板100指数的科创100ETF(588190)近期也持续“吸金”,连续7个交易日获得资金净流入,区间累计净流入额达4.28亿元。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)