2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 16:40:04作者:无忧百科

包括工商银行、农业银行、中国银行、建设银行在内的国有四大行公布了存量房贷利率调整的公告,涵盖了调整方式、下调利率、如何申请等最关键的问题。我在此前的图文中做过解读,本次公告里的部分内容和我解读得完全一样,此外, 还有此前没有确定下来的事情在本次四大行的公告中一一揭秘。

下面我以工商银行的公告(四大行公告的实质内容差不多)结合此前的信息为大家讲清楚与存量房贷利率有关的最重要内容。

一、原本被视为二套房,只要当下是首套房就能降利率

这次调降房贷利率针对的是首套房,但有些“二套房”也可以享受,只要按照现在的政策被认为少首套房就行了,主要有两种情况。

一是买房时为第二套后来卖掉了。比如,张三2010年购买第一套房,2017年贷款购买第二套房,当时按照二套房的政策确定利率,2022年张三将2010年买的那套房卖了,现在名下就一套房(2017年购买),可以参与下调利率。

二是“认房不认贷”新政实施后变成了首套房。比如,上海人李四2010年贷款购买第一套房,2020年“小换大”、提前还贷后卖了并再次贷款买入更大的一套住房。由于之前有贷款记录,故2020年购买的房子按照二套房政策确定利率。

2023年9月1日上海官宣“认房不认贷”,李四名下就一套房子,按照新政不论之前有没有贷款 记录都能按照首套房对待,可以下调存量房贷利率。

二、2019年10月之后购买首套房最多降低至4%

我国是从2019年10月8日开始实施LPR浮动利率的,从那天起所有的住房贷款均为挂钩LPR浮动,目前最新的五年期LPR为4.2%。

央行和金融监管总局的《通知》中提到存量贷款利率最低可以降至购房人所在地区当时(买房时)的政策利率下限,国内大部分地区的政策利率下限分成两个阶段。

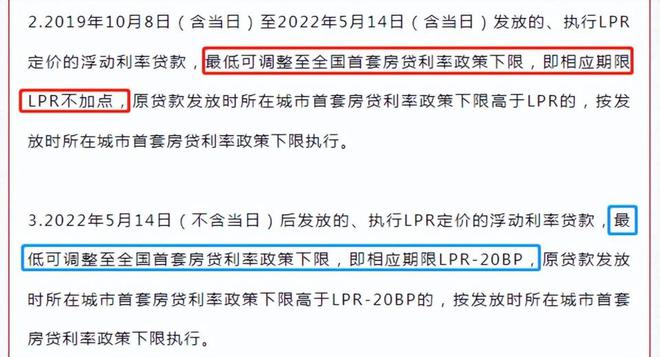

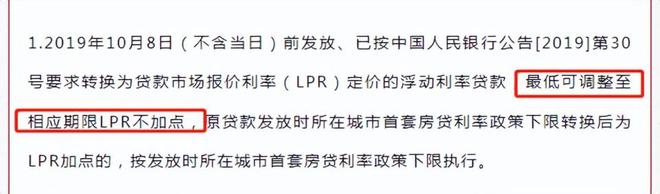

2019年10月8日至2022年5月14日的政策利率下限为LPR+0个基点,所以在这期间购买的首套房贷款利率可以下调至4.2%(4.2%+0)。

2022年5月14日至2023年8月31日的政策利率下限为LPR-20个基点,这段期间的首套房贷款利率可以下调至4%(4.2%-0.2%)。

大部分地区如此,小部分城市的政策利率下限与全国不同,典型如北上广深等经济发达城市。如北京的首套房政策利率下限从2019年10月起就是LPR+55个基点,不论何时买房,按照目前的五年期LPR计算最多能下调至4.75%(4.2%+0.55%)。

需要说明的是北京绝大部分人买房时获得的利率就是挨着政策下限给的,所以基本上没有下调空间,除了上文说到的买房的时候被认定为二套房,现在因为卖掉了一套或者当地落实“认房不认贷”后变成了首套房,贷款利率从二套房的高标准下降至首套房的低标准。

三、固定利率也能下调且调整得最多

2019年10月前还没有实施LPR浮动利率,但在2020年3月至8月给了大家选择的机会,大部分人选择了LPR浮动利率,一部分人选择了固定利率,后者比较惨,一直维持最高的利率。

先说选了LPR浮动利率的首套房贷款情形。四大行的公告写得很清楚了,“最低可调整至相应期限LPR不加点”,也就是4.2%。

当时有一部分人的首套房打了7折,目前的实际利率很低,如我的一位朋友2018年年底买房,现在的房贷利率只有3.81%,相当于LPR-39个基点,已经很低了,没法再下调了。

最大的“冤大头”——选了固定利率的朋友这次有福了。

我认识的一位朋友原本的贷款利率为5.6%(相当于LPR+80个基点),如果选了浮动利率,那么现在的贷款利率为5%,当时选了固定利率,从2020年至今一直是5.6%。幸运的是这次有了“改命”的机会。

固定利率也能参与存量贷款利率的下降,先要申请转换成LPR浮动利率,然后再调整存量房贷利率。这位朋友的操作麻烦一些但可以享受到的利益是最多的,当他完成以上两步后贷款利率直接从5.6%下降至4.2%(LPR+0个基点),未来的贷款利率将根据五年期LPR的变化而一年调整一次。

当然, 如果选择了固定利率的你依然认为今后中国的利率会大幅上涨,LPR涨到6%甚至更高,那么可以继续维持判断,不申请转为LPR浮动利率,也不申请调低存量贷款利率。

四、不需要谈判、不需要上银行,直接降到最低限度

我在之前的几篇图文里说过银行这次是很有“诚意”的,因为是央行“指导”商业银行调整存量房贷利率,也就是由监管部门发起的,不是商业银行愿意与否的问题,所以大概率会用足政策。此外,存量房贷的贷款人数量庞大,一个个和银行谈根本不可能,只能通过批量处理,就像2020年转换LPR利率或固定利率的方式一样。

四大行的公告确认了我之前的观点。

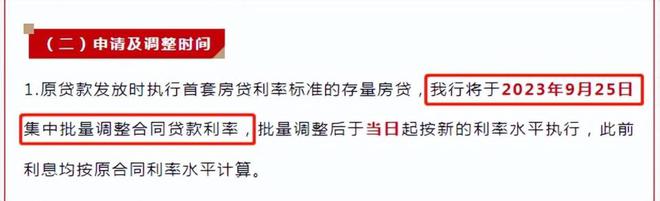

银行将在9月25日集中批量调整合同贷款利率,调整幅度就是前文介绍过的办理贷款时的政策利率下限(主要调整到4.2%,部分调整到4%),用不着谈判,直接给出政策底。

当然,特殊情况复杂一些,如前面提到的当时选择了固定利率的贷款人以及“二套转首套”或者发生过贷款逾期、被银行判定为不良贷款的需要先由银行审批。

最后提示一点,大部分人的房贷是在四大行办理的,但有一些朋友在其它中小银行办理,还没发公告。不用着急,四大行都表态了,中小银行一定会跟进并采取相同的调整方式,所有符合条件的存量首套房利率都能获得政策规定的最大的幅度的利率下调。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!