2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-08 20:30:02作者:无忧百科

作者:张生

来源:鸣金网

千万存量房贷,最担心的问题被摆平。

银行史无前例的发钱,无数人沸腾了!

一

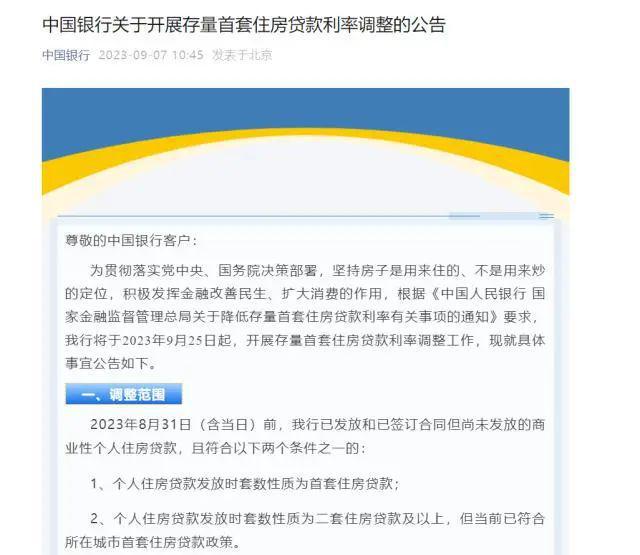

存量房贷利率下调,千万人最担心的问题,终于搞定了!

9月7日,四大行同日官宣,9月25日起存量房贷调整,银行将统一批量下调,不需要个人主动申请,新利率即日生效。

四大行发布的公告大同小异,最核心的就三点:

1、需为8月31日之前,家庭个人首套房。

2、原先按二套房贷款标准执行,后期通过交易等方式已符合当地首套房标准的房贷。

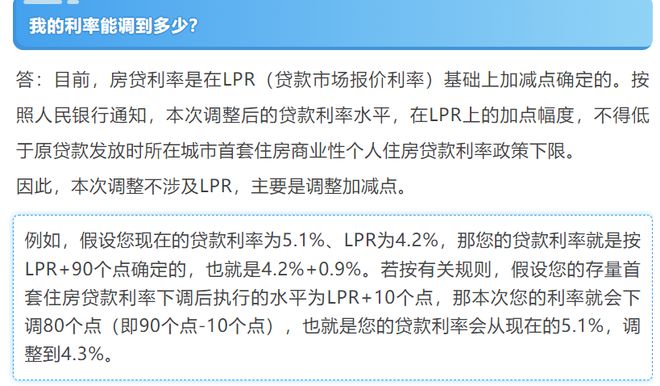

3、不调整LPR,只调整加减点,多数人都能降到4.2%,也就是现在的LPR,不是当时的。

这意味着,大家最担心的问题,也就是如何跟银行申请和谈判,给自己争取到最大的利益,银行罕见身段一放到底,房贷直接一步降到位,免去了千万存量房主煞费苦心同银行拉扯的过程。

当然,必须得是商品房,公寓、商铺都不行,而且只调整银行商贷,不涉及公积金贷款。

但至少,100万贷款,银行就这样轻易吐出了20万以上的利息。

银行发钱,一辈子可能就这一次。

二

无数人沸腾了,但有三类人受益最大。

除了多数全国范围内,都是首套房、首次使用房贷的家庭外,最开心的还得属下面这三类人。

第一类,当地只有一套房,却因政策调整,被认定为二套房的人。

原先认房认贷的时代,实行的是“房认当地,贷认全国”,只要在全国任何一个地方申请过房贷,哪怕房子都卖了,买房的时候都算二套房,首付和利率成本都要高很多。

最惨的就是,在18线小县城老家买房,申请了50万房贷,之后想在一二线买房,就得凭白按二套多出近100万首付,外加几十万利息。

如今全国统一“认房不认贷”,当地无房的家庭买房时都按首套房利率算,一下子能省出一大截。

第二类,在多个城市有房并背负房贷的人。

类似哈尔滨有一套房,三亚有一套房的人,不在少数。原来只有离婚才有可能都享有首套房利率优惠的家庭,现在可以在多地同时申请,多点开花,省出来的钱比那些只有一套房的人要多不少。

第三类,当初选了固定利率的人,也有了一次吃后悔药的机会。

2019年房贷开始执行LPR利率后,99%的人都选择了浮动利率,这几年房贷都在逐年下降,还有1%的人选了固定利率,一开始5年期LPR是4.85%,如今只有4.2%,这65个基点的损失,就是对固定利率房贷的惩罚。

这一回,银行也网开一面,明确这1%的人可以先变更为浮动利率,然后就可以享有利率下调的好处。

当然,这类人需要主动申请,之后所有人的房贷可能就都转化为浮动利率了。

另外,四大行还给那些房贷有拖欠的“老赖”一次机会,只要不良贷款全部还清,就可以申请房贷下调。

一切向钱看的银行,15年难得一遇的存量房贷下调,真的是开仓放粮的下血本。

三

大家最关心的,当然是自己房贷能降到多少,能省下多少钱。

必然是有人欢喜有人忧!

首先要明确,这次调整一线城市的购房人享受的优惠非常有限,只能说苍蝇腿也是肉。

因为,一线城市尤其是北上深,这三年来的房贷本就变化不大,也就广州存在银行加点。

特别是北京,2019年以来,执行的房贷利率下限就没变过,一直都是LPR+55基点,基本没什么调整空间。

上海多数情况还存在减点,比现在的标准都低,多半也只有眼馋的份。

对于多数二三线城市而言,只要对照各地发布的房贷利率下限即可,调整后基本都能降到LPR,加点部分取消,也就是4.2%的水平。

相较于前两年6%左右高位站岗的买房人,房贷利率一下子降到4.2%后,100万贷款,平均一个月可以少还1000块房贷,20多年下来就是20多万的利息省了。

这是国家实实在在的给老百姓发福利,比那些什么代金券强百倍。

这一次,银行真的不应该被骂了。