2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 00:11:10作者:无忧百科

券商降佣新政还未“捂热”,关于研究业务是否“减员”的讨论便铺天盖地了。

从最新数据来看,分析师人数增势并未“刹车”,但增幅同比减缓是事实。

“少数”头部券商减员的信号也有迹可循。

“变数”最大的是准一线券商和腰部券商,它们的研究业务“军备竞赛”仍未终止。

毕竟,这是降佣已定,“争佣”四起的时代。

增势犹在,增幅已缓

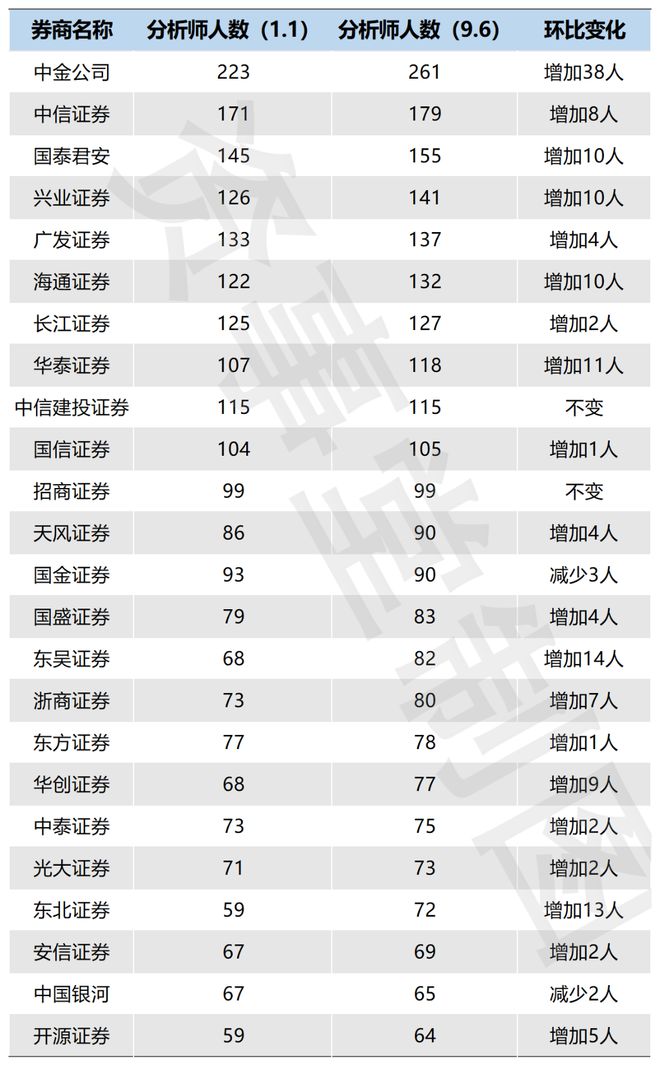

据Choice数据统计,截至9月6日,证券投资咨询业务从业人数前25家的券商中,超过4/5分析师人数处于增长状态中,而且前十家券商无一减员。

如此看来,券商行业基本沿袭了去年的“普增”趋势。

但是,大部分头部券商增幅比起去年,明显有所减缓。

注:分析师人数以具备证券投资咨询业务(分析师)来推算。

以前三甲券商为例,中金公司继续“遥遥领先”,从年初的223人增长到261人,环比增长38人,不愧是业内分析师“金饭碗”。

不过,去年同个时间区间内,中金公司环比增长了53人。

此外,“券商一哥”中信证券在去年同一个区间内,环比增长16人,是今年的2倍。

只有国泰君安今年增长的人数超过去年,去年增长5人,今年增长10人。

实力券商“分化”

在一众“增势”中,有4家券商的“身影”格外引人注目,既是“少数派”,也是分析师数量竞赛的“消停派”。

首先是人数维持不变的头部券商——中信建投和招商证券。

另外就是两家“不进则减”的中国银河和国金证券。

虽然减少人数于整个基数而言,并不算突出,中国银河减少2人,国金证券减少3人。

但是,在券商降佣已然成“定局”的背景下,不失为一个重要“信号”。

准一线券商新晋“双巨头”

虽然大部分券商的增幅不如去年,但“准一线”券商显然是其中的“异类”。

相比于去年,它们的分析师人数规模跃升了一个台阶。

比如,东吴证券从68人增长到82人,东北证券从59人增长到72人。

去年同样时间段,东吴证券仅增长了3人,东北证券增长了7人。

简直“不可同日而语”。可见,今年证券投资咨询业务的扩张,是其布局重点。

通过这一波增长,它们离头部券商的距离越来越近了,基本上可以“相媲美”。

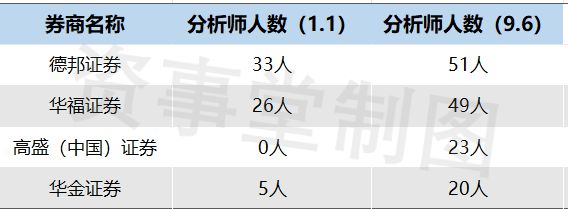

腰部券商变数“最大”从增幅来看,腰部券商的“贡献”无疑最大,甚至跨越了了从无到有。

其中,高盛(中国)证券从0人增长到23人,成为年内“黑马”,其他券商难以”匹敌“。

2023年6月28日,高盛宣布,其中国核心业务主体高盛高华证券获批,正式更名为高盛(中国)证券。

其次是华金证券,足足增长了3倍,仅从分析师数量来看,完成了从小型卖方研究团队到中型研究团队的跨越。

华福证券和德邦证券也实现了近50%的人数增长。

按以往经验来看,腰部券商的经常是年度增幅“黑马”诞生的风水宝地。

而今年的研究团队“黑马”成色更浓一点。

降佣已定,“争佣”四起

毫无疑问,随着佣金费率的降低,卖方研究这个行业正站在变革的十字路口。

一方面,券商研究佣金,是从投资者所拥有的基金资产中出的。降低佣金对于基金持有人而言,是一种直接支出的降低。

另一方面,无论降佣的幅度是高是低,都不可避免的对买方研究的长期生态产生影响。

而对于在这个行业里庞大的研究服务团队来说,在既定蛋糕有所“缩小”的时候,奋起争夺更大的市场份额,或许是保持团队竞争力和市场地位的最直接的手段。

当降佣已定,许多变化也不可避免。