2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-04 19:24:30作者:无忧百科

近日,北上广深四个一线城市颁布“认房不认贷”政策的消息点燃整个楼市的情绪。“认房不认贷”的这个周末,无论是新房还是二手房的市场热度明显上升。这次调控还是有技术难度的,把控得非常精准,也就是说为什么调整“认房不认贷”而不是取消限购?正确理解“认房不认贷”不仅有助于看清当前楼市的发展趋势,还能进一步对否购房置业提供决策参考。

一、通过点燃一线楼市,把购房的信心和热情传导到二三线

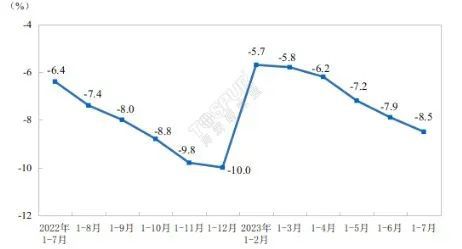

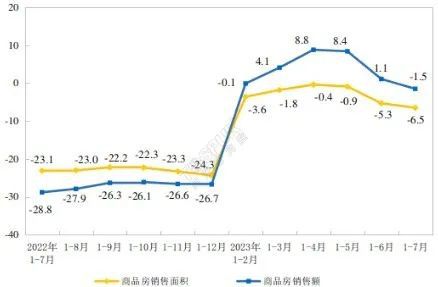

我国楼市调控政策边际松动至今已有2年左右,大大小小的政策出台了几百个,仍然改变不了市场持续下降的趋势。根据国家统计局公布的数据(见图1、2),截止到今年7月份,房地产投资开发同比增速为-8.5%,商品房销售面积同比增速为-6.5%,二者降幅还在不断扩大,其他房地产行业指标,比如土地出让金、新开工、购房者信心等指标仍然延续继续下跌的态势。

图1:全国房地产投资开发增速

图2:全国房地产销售面积增速

在政策落地之前,一共只有16个城市执行“认房不认贷”政策,从市场规模来看,这些城市规模仅占全国规模的20%-30%左右。即使全面取消该政策,这十几个城市也难以扭转全国楼市下行的大趋势。因此,可以看到目的并非是仅仅稳定这十几个城市。

近两年调控政策有两个典型的特征:一是放松的顺序是从低能级城市开始,并且主要集中在三四五线及部分二线。去年年初,珠海、保定、玉林、长春、泸州、南充、贵港、衡阳等地则出台了购房补贴政策;蚌埠、惠州、苏州、中山等多地下调了房贷利率 ;二是政策内容方面从外围政策开始,比如早期大部分城市以放松落户等户籍政策开始,在效果不明显的情况下,再出台公积金政策、购房补贴,税费减免等,“温水煮青蛙”式的政策疲态已现。这就是政策效力不明显的原因。

过去几轮房地产周期的规律特征是:一线城市最先引爆,一线带动二线,二线带动广大的三四线城市(见图3)。这一规律背后的原因:资本避险逻辑。这很好理解,当全国楼市都低迷的时候,只有一线城市的资产安全边界最高,也最有投资保值属性。在放松政策的引爆下,资本在一线城市最先入市,表现为楼市量价齐升,调控压力下,一线城市开始收紧,资本开始向二线城市转移和引导,二线城市进而被引爆,收紧调控随即而至,投资性资本继续外溢到三四线城市,这就是每轮城市周期轮动的大致模式。

图3:70城房价指数中一线带动二线、三线城市轮动轨迹

综上可以看到,一线城市不引爆,三四线城市根本没有上涨的信心。这也是上海今年1-7月份房地产市场表现不错(投资增长33.5%,住宅新开工增长38.7%,住宅竣工增长47.9%,住宅销售增长11.3%)以及存在局部楼市过热(云锦)的情况下,依然出台“认房不认贷”的原因。目的很明确,就是要通过一线城市引爆,传导二线及三四线,进而起到稳定全国楼市的目的。

在此,要补充说明一点,为什么是取消“认房不认贷”政策,而非限购等涉及房票的政策?原因很简单,避免低能级城市的资本流入一线城市避险,形成购买力“虹吸效应”,会导致低能级城市进一步低迷。同时,该政策与银行还有紧密的联系(见下一段分析)。

二、银行优质资产(房贷)流失严重,“认房不认贷”可以有效补充银行房贷资产的形成。

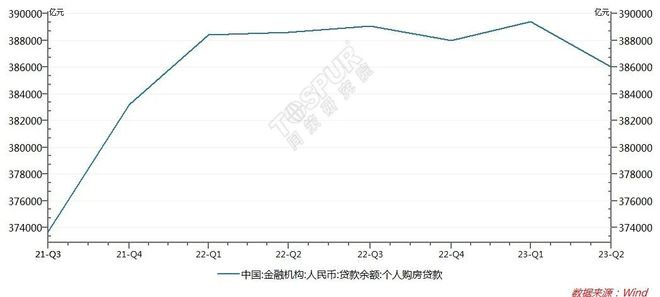

近两年提前还贷情况愈加严重,这对于银行的房贷资产形成较大的压力。个人购房贷款余额近年来呈现不断上涨的趋势,2014年底,个人购房贷款余额规模为11.52万亿,到2022年9月达到最高值38.91万亿元,8年间增长了3.4倍。但是这一趋势从去年下半年出现逆转(见图4),截止到今年6月份下降到38.6万亿。

图4:个人购房贷款余额变动情况(单位:亿元)

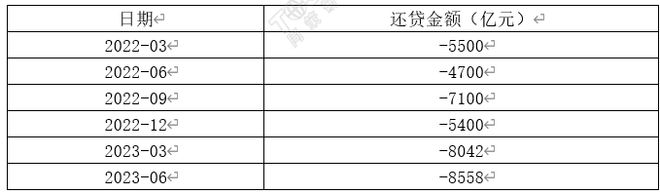

提前还贷规模的测算并非是3100亿元(38.91-38.60),因为每个月还有新增房贷的情况。如果剔除掉每个月新增贷款的情况,可以测算出如表1所示的每个季度还贷净额的变化情况。可以看到今年还贷规模明显高于去年的水平,如果把2022年9月份之前没有明显提前还贷的情况视为正常还贷值的话,可以简单估算下,近一年来(2022年9月-2023年6月)提前还贷规模达到9800亿元。

表1:居民还贷金额测算

数据来源:wind 同策研究院整理

每年10000亿元左右按揭贷款资产的流失是金融不能承受的,尤其是销售数据还在下行,提前还贷的情况还在持续,优质资产流失情况更为严峻。

为了避免这一趋势的延续,金融机构需“开源节流”。节流就是允许存量房按揭贷款利率下调,也就是跟提前还贷的人商量,允许降低存量房贷款利率,别再提前还贷了,尽管金融机构的收益会受到影响,但是比起其他资产还算优质的,更重要的是能保住一部分存量蛋糕。开源就是增加新的信贷规模,而认房不认贷政策正好是增加信贷额度最好的方式。这部分群体有一定支付能力,且信用资质较好。同时,通过降低首付,增加贷款额度的方式,实现了购房按揭贷款资产规模的增长。我们简单测算一下,首套房4.5%的利率,首付每降低100万,就会增加82.4万的利息。按照上海1000万的改善住房来看,实行认房不认贷后,首付可以从700万下降到350万,大大降低了购房的门槛,但是背负的贷款直接增加350万,增加的利息成本达到288万。

以上就是“认房不认贷”政策出台的逻辑,从对市场的影响来看,会有一定的效果。能级越高的城市效果越明显,北京、上海等一线城市一定会迎来一波购买力释放潮以及置换改善潮。因此,一线城市及部分核心二线城市“金九银十”仍然可期。这是政策直接影响的结果。但是三四线城市就值得警惕了,通过上述论证可以看出,历次三四线城市的上涨均是在一线城市需求外溢的冲击下,资本流入三四线(棚改货币化也是资本流入的一种方式)带动的企稳和复苏,但是目前来看,尚不具备这个条件,因此,“金九银十”将会与三四线城市擦肩而过。

—关注同策研究院视频号—

—近期活动—

声明:本同策研究院微信公众号内容版权、报告发布等最终解释权归同策研究院所有。所述内容和意见仅供参考,不构成市场交易和投资建议。未经本公众号授权,严禁在任何平台(包括但不限于微信公众号)以任何形式(包括但不限于文字、图片、录音、录像)传播本同策研究院公众号刊发的所有内容。抄袭、盗用及篡改我司发布内容者,将依法追究法律责任。欢迎大家监督举报。部分图片来源于网络,若有疑问请联系邮箱songxuemei@tospur.com