中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-20 07:52:18作者:无忧百科

10月18日,国家统计局公布9月工业增加值、固定资产投资、社会消费品零售总额以及三季度GDP等多项经济数据。初步核算,前三季度国内生产总值913027亿元,同比增长5.2%。

8月以来,国内多项指标边际改善,国民经济恢复有了起色。不稳定的外部因素仍然较多,压制了市场的正向情绪。包括巴以冲突的升级、美联储维持高利率水平等事件,叠加国内面临需求仍然不足,经济恢复基础仍不稳固等挑战,港股、A股持续走弱。

国民经济能否延续复苏势头?结合近日发布的CPI、PPI、PMI数据,简析我国经济9月以及前三季度的发展情况。

01

工业生产维续回暖,PMI重回扩张区间

生产端来看,9月份规模以上工业增加值同比实际增长4.5%(扣除价格因素的实际增长率),与8月份的同比增速持平,整体能够维持恢复态势。但从1—9月份累计同比来看,规模以上工业增加值同比增长4.0%,比上半年加快0.2个百分点,三季度工业生产恢复加快。

工业增加值增长速度一定程度上可以判断短期工业经济的运行走势和经济的景气程度。分三大门类看,工业增加值同比主要由制造业的增长贡献。9月份,采矿业增加值同比增长1.5%,制造业增长5.0%,电力、热力、燃气及水生产和供应业增长3.5%。

在近期一系列政策措施支持下,工业生产继续恢复,制造业保持较高增速。而观察制造业采购经理人指数,也可以看出制造业生产景气延续回升的趋势。

9月份,制造业采购经理指数PMI为50.2%,比上月上升0.5个百分点;其中,PMI生产指数为 51.9,较上月回升 1.7个百分点。9月制造业PMI重回荣枯线上方,结束了自4月份以来的持续收缩态势,且反弹幅度略超市场预期(预期值 50%)。而生产和新订单的持续改善,是制造业PMI重回扩张区间的主要原因。表明制造业生产扩张步伐有所加快,同时制造业市场需求继续改善。

02

消费需求持续修复,进出口同比好转

需求端来看,9月社会消费品零售总额39826亿元,同比增长5.5%;其中,除汽车以外的消费品零售额35443亿元,增长5.9%。1—9月份,社会消费品零售总额342107亿元,同比增长6.8%,其中,除汽车以外的消费品零售额307270亿元,增长7.0%。

社零同比在6月份大幅下降之后,8月出现回暖,9月维续同比增长,说明内需正在持续修复,一定程度上受益于双节以及换季带来的相关品类的消费增长。具体来看,9月商品零售和餐饮分别实现收入35539亿元和4287亿元,同比分别为4.6%和13.8%。

外贸方面,9月的进出口数据都明显回暖。海关总署公布数据显示,按美元计价,9月我国进出口总值5205.5亿美元,同比下降6.2%。其中,出口2991.3亿美元,同比下降6.2%;进口2214.2亿美元,同比下跌6.2%;降幅较8月份分别收窄2.6和1.1个百分点;贸易顺差777.1亿美元,同比下降6%。

出口同比降幅的收窄,主要由于外需的边际改善,发达国家经济数据表现一定程度上反映了其需求韧性。9月份,我国对美国、欧盟、日本的出口同比降幅较8月份分别收窄了0.2个百分点、8个百分点、13.7个百分点。同时,由于去年同期的出口数据较差,低基数也使得9月出口同比大幅回升。

进口数据的降幅收窄,主要原因在于内需的恢复,国内稳增长政策促使大宗商品需求改善支撑进口增速降幅收窄。考虑到四季度有节假日需求、促消费政策、基数效应等,进出口数据有望维持反弹的趋势,保持贸易顺差。

03

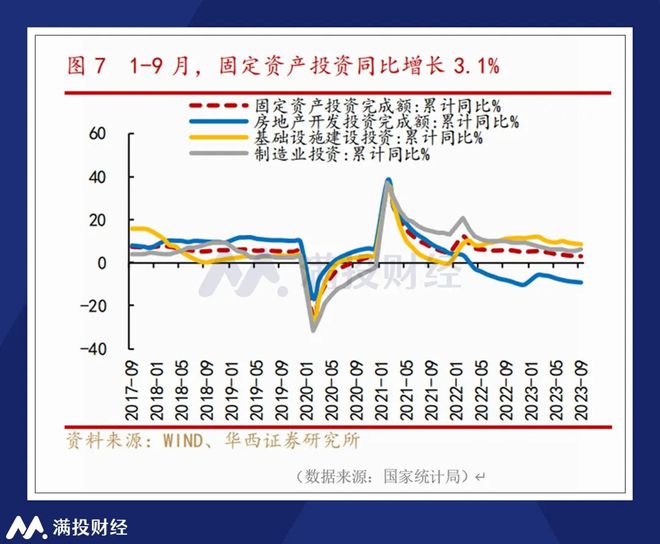

投资增速继续回落,房地产投资增速仍未触底

投资端来看,1-9月份,全国固定资产投资(不含农户)375035 亿元,同比增长 3.1%,前值为3.2%,投资增速持续回落,具体来看基建投资、制造业投资和房地产投资三大领域的增速。

1-9月基础设施投资同比增长6.2%,较前值回落0.2个百分点;主要是道路运输业投资增速的回落。制造业1-9 月投资增长 6.2%,较前值回升0.3个百分点。房地产1-9月投资完成额为87269亿元,同比下降9.1%,降幅较前值扩大0.3个百分点。

虽然在三季度房地产优化政策的利好下,9月房地产投资下降趋势放缓,但仍未触底,依旧是整体投资增速的主要拖累,基建投资和制造业是投资增速的主要支撑项。四季度随着房地产政策的持续加码,以及新增专项债额的发行完毕,投资增速有望迎来小额反弹。

04

PPI和CPI的剪刀差持续收窄,对企业利润拖累减弱

通胀方面,根据国家统计局公布数据显示,9月全国居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.0%,同比较上个月回落0.1个百分点;工业生产者出厂价格指数(PPI)环比上涨0.4%,同比下降2.5%,同比跌幅较上个月收窄0.5个百分点。

9月CPI同比回落,食品和服务价格同比下降是主要原因。9月食品价格环比涨幅回落0.2个百分点,同比降幅扩大了1.5个百分点,猪肉、蔬菜价格下降是主要拖累,服务价格或受到暑期结束的影响价格走弱。同时,去年9月的CPI增速是全年最高点,高基数也压制了本月的CPI同比。但考虑到未来居民消费潜能的持续释放,CPI同比的回落只是暂时。

PPI同比降幅收窄的原因,主要是国际原油价格继续上涨、国内工业品需求逐步恢复。考虑到国际油价大概率维持强势以及国内需求企稳向好对国内工业品价格形成支撑,10月份的PPI同比降幅有望继续改善。

由于PPI反映工业品价格变化,CPI反映消费品价格变化,因此CPI和PPI的剪刀差一定程度上也反映了工业企业盈利空间的变化。9月份PPI和CPI的剪刀差由上月的-3.1%收窄至-2.5%,预计未来二者都将回升,但由于地缘冲突、供给偏紧、以及政策对基建需求等,PPI的回升速度或将快于CPI,两者的剪刀差有望继续收窄,对工业企业的利润拖累作用减弱。

综上来看,我国9月以及前三季度的宏观经济整体能够维持向好的态势,经济处在恢复的通道中,生产和需求端都在持续改善,企业利润增长预期向好。今年是三年疫情冲击后经济复苏的第一年,伴随着国内三重压力以及国际地缘冲突、高利率水平等复杂因素的干扰,国民经济的表现展现出一定的韧性、潜力和活力。

但也要认识到外部环境干扰和整体需求不足的矛盾始终存在,经济恢复的基础仍需持续夯实,

房地产向高质量转向的过程仍然比较艰难,对经济恢复形成压力。在多重因素的叠加下,中国经济长期向好的基本面没有改变,但恢复过程必然是波浪式发展、曲折式前进的过程。

- End -