2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-12 16:39:38作者:无忧百科

(原标题:牦牛控股:参股公司突击注销“合并”现疑云 污染物超标排放内控或存缺失)

《金证研》北方资本中心 萧以/作者 韦司 汀鹭/风控

象山,位于象山港和三门湾之间,三面环海、两港相拥,素有“海山仙子国”之美誉,亦是风情独特的“千年古渔乡”,孕育着渔文化等海洋特色文化。而此番冲击上市的宁波牦牛控股股份有限公司(以下简称“牦牛控股”)坐落于此地。

观其背后,牦牛控股参股公司过半数董事与牦牛控股存“关联”,且牦牛控股及其控制人对该参股公司合计持股超70%,牦牛控股报表或“应并未并”。不仅如此,牦牛控股与上述参股公司均可自产粘合衬,而牦牛控股却以不生产粘合衬为由向该参股公司采购粘合衬,还想第三方采购再转卖给参股公司。另外,报告期内,牦牛控股多次被监测出超标排放污染物,内控治理或遭拷问。

一、参股公司过半数董事或“来自”牦牛控股,财报涉嫌“应并未并”

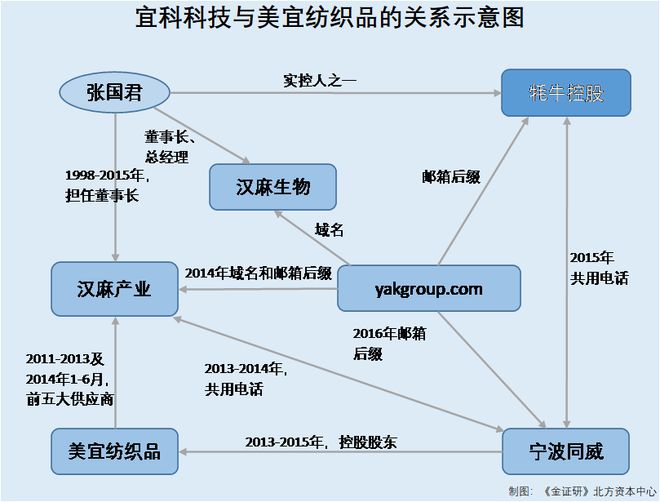

“故事”要从汉麻产业投资股份有限公司(以下简称“汉麻产业”)讲起。宁波美宜纺织品有限公司(以下简称“美宜纺织品”)曾系汉麻产业供应商,汉麻产业成与该供应商不存在关联关系。

实际上,汉麻产业曾与美宜纺织品原控股股东存在电话重叠。时过境迁,汉麻产业纺织业务最终剥离至牦牛控股,而美宜纺织品原控股股东所持的美宜纺织品72%股权,分别转给了牦牛控股及其实控人。研究发现,美宜纺织品过半数董事与牦牛控股存关联,而牦牛控股却将列为参股公司。

1.1汉麻产业曾披露与供应商美宜纺织品无关联关系,曾与美宜纺织品原控股股东电话重叠

据牦牛控股签署日为2023年5月19日的招股说明书(以下简称“招股书”),截至签署日,牦牛控股无控股股东,王瑶琴、张国君、张国赛、张帅君为牦牛控股的共同实际控制人,王瑶琴与张国君、张国赛、张帅君系母子关系,合计控制牦牛控股56.55%的股份。2020年1月1日至2023年5月19日,牦牛控股的控股股东和实际控制人未发生变动。

并且,1998年4月至2001年1月,张国君担任宁波牦牛服装辅料有限责任公司总经理(以下简称“牦牛辅料”),2001年1月至2015年12月,张国君历任宁波宜科科技实业股份有限公司(以下简称“宜科科技”)总经理、董事长。

2016年,江西联创电子科技股份有限公司(以下简称“江西联创”)通过借壳汉麻产业在深交所成功上市。

需要说明的是,牦牛辅料、宜科科技、汉麻产业均为一家公司(重组前统称“汉麻产业”),被江西联创借壳上市后,更名为联创电子科技股份有限公司。

2015年12月,汉麻产业的管理层张国君等人设立了牦牛控股的前身,并由牦牛控股收购了汉麻产业子公司宁波莱龙宝马衬布有限公司(以下简称“莱龙宝马”)、宁波宜阳宾霸纺织品有限公司(以下简称“宜阳宾霸”)、苏州宜新织造有限公司(以下简称“宜新织造”)的股权。

且牦牛控股系为收购上述三家企业的股权而设立,收购前牦牛控股无实际业务,通过收购取得了三家企业的控制权并通过三家子公司开展服装辅料业务。

据签署日为2014年8月26日的《宜科科技配股说明书》(以下简称“汉麻产业配股书”),2011-2013年及2014年1-6月,美宜纺织品分别为汉麻产业第二、第二、第三、第四大供应商,汉麻产业向其采购粘合衬,采购金额分别为2,687.57万元、2,168.84万元、2,056.35万元、792.02万元,占汉麻产业当期采购总额的比例分别为9.78%、8.82%、7.1%、8.82%。

并且,汉麻产业配股书中,汉麻产业称其与美宜纺织品无关联关系,汉麻产业董事、监事、高级管理人员、核心技术人员、主要关联方或持有汉麻产业5%以上股份的股东在美宜纺织品不占有权益。

根据《金证研》北方资本中心测算,2011-2013年及2014年1-6月,汉麻产业向美宜纺织品采购粘合衬的累计金额为7,704.78万元。

据市场监督管理局数据,美宜纺织品成立于2006年5月22日,注销于2023年6月25日。

且美宜纺织品变更信息显示,2016年12月6日,美宜纺织品投资人备案发生变更,其股东由董玉福、吴惠良、PCC ASIA LIMITED(香港)(以下简称“PCC”)、宁波同威纺织厂(以下简称“宁波同威”)变更为董玉福、吴惠良、PCC、张国赛、牦牛控股。2021年3月17日,美宜纺织品投资人备案发生变更,变更后其股东仍为牦牛控股、张国赛、PCC、吴惠良、董玉福。除此之外,美宜纺织品无其他投资人备案变更信息。

另外,美宜纺织品2013-2016年年报显示,2013-2015年,其股东PCC、宁波同威、吴惠良、董玉福认缴并实缴的出资额分别为193.75万元、558万元、11.63万元、11.63万元。2016年,其股东PCC、牦牛控股、张国赛、吴惠良、董玉福认缴并实缴出资额分别为193.75万元、310万元、248万元、11.63万元、11.63万元。

根据《金证研》北方资本中心测算,2013-2015年,宁波同威持有美宜纺织品72%的股份,系美宜纺织品控股股东。2016年12月6日,美宜纺织品股东发生变更,变更后,牦牛控股持股40%,张国赛持股32%,二者共持有美宜纺织品72%的股份。

据市场监督管理局数据,宁波同威成立于2005年2月18日,截至查询日2023年9月5日,其法定代表人为吴惠良,经营范围为一般经营项目织布,其股东为吴明、王纪华、应红、袁惠婷、吴惠良,并且,宁波同威无股权变更信息。

另外,宁波同威2013-2016年年报显示,2013-2015年,宁波同威的企业联系电话均为88251123。2016年,宁波同威的企业联系电话为0574-88254239,企业电子邮箱为zhangliang@yakgroup.com。

据汉麻产业2013-2014年年报,2013-2014年,汉麻产业的联系电话均为0574-88251123。

据市场监督管理局数据,牦牛控股2015年年报显示,2015年,牦牛控股的企业联系电话为88251123。

据《宜科科技配股说明书》,汉麻产业的网址为http://www.yakgroup.com,电子信箱为hrm@yakgroup.com。

据招股书,牦牛控股的电子信箱为zhanglu@yakgroup.com。

据工业和信息化部政务服务平台数据,截至查询日2023年9月5日,网站域名“yakgroup.com”的备案号为浙ICP备14024427号-1,其主办单位为宁波汉麻生物科技有限公司(以下简称“汉麻生物”)。

据招股书,汉麻生物系牦牛控股实控人控制的其他企业。

也就是说,2013-2014年,宁波同威与汉麻产业的企业联系电话相同。2015年,宁波同威与牦牛控股的企业联系电话相同。2016年,宁波同威的企业电子邮箱后缀为yakgroup.com,而截至查询日2023年9月5日,域名yakgroup.com为实控人控制的汉麻生物所有。由此可见,宁波同威与实控人关系或“不一般”。

时过境迁。2020-2022年,美宜纺织品系牦牛控股持股40%的参股公司。

1.2牦牛控股和实控人合计持美宜纺织品72%股权,未将其纳入合并报表范围

据招股书,截至签署日2023年5月19日,牦牛控股共同实际控制人控制的企业包括美宜纺织品,美宜纺织品成立于2006年5月22日,原主营业务为粘合衬的生产与销售。截至招股书签署日2023年5月19日,美宜纺织品无控股股东,牦牛控股、张国赛、PCC、吴惠良、董玉福分别持有美宜纺织品40%、32%、25%、1.5%、1.5%的股权。

由上文知,2016年12月6日,美宜纺织品股东发生变更,变更后牦牛控股和张国赛共持有美宜纺织品72%的股份。2021年3月17日,美宜纺织品投资人备案发生变更,变更后其股东仍为牦牛控股、张国赛、PCC、吴惠良、董玉福。2023年6月25日,美宜纺织品注销。

根据《金证研》北方资本中心研究,2016年12月6日至2023年6月25日,牦牛控股和张国赛合计持有美宜纺织品72%的股份。

据招股书,2020-2022年,牦牛控股合并报表范围中未包括美宜纺织品,而是将美宜纺织品列为实控人控制的其他企业,同时美宜纺织品系牦牛控股的参股公司。

据牦牛控股签署日为2023年8月15日的《向不特定合格投资者公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),美宜纺织品作为中外合资企业,设立董事会为其最高权力机构,决定美宜纺织品一切重大事宜,其董事会由七名董事组成,其中两名董事由牦牛控股委派,设监事一名,行使监事职权,设总经理一名,负责执行董事会的各项决定及公司的日常生产经营管理。董事会作出的决议,须经董事会三分之二以上董事通过,包括负责日常经营管理的总经理的人选及聘用。

因企业规模较小,美宜纺织品经营管理活动由总经理领导下的管理层负责。张国赛系美宜纺织品原总经理,美宜纺织品的业务开展方式为,在张国赛的整体管理下,由业务人员获取产品订单,由生产部门完成原材料采购及产品的生产交付,交付后继续由业务人员跟进客户回款。

并且,就美宜纺织品的持股,牦牛控股与张国赛未签署一致行动协议或达成类似安排,因此牦牛控股控制的美宜纺织品的股权比例不足50%。

因此,牦牛控股称其不能有效控制美宜纺织品董事会并决定美宜纺织品的重大事宜,不能决定负责日常经营管理的总经理的人选及聘用,牦牛控股不能控制美宜纺织品,因此未将其纳入合并报表符合《企业会计准则》的规定。

简而言之,牦牛控股及其实控人合计持美宜纺织品72%股权,且牦牛控股称美宜纺织品的七名董事中,两名董事由牦牛控股委派,牦牛控股不能控制美宜纺织品。

而实际上,美宜纺织品过半数董事,或与牦牛控股存在关联关系。

1.3美宜纺织品共七名董事,其中四名董事与牦牛控股存在关联

据市场监督管理局数据,截至查询日2023年9月5日,张帅君担任美宜纺织品董事长,PETIT AUDREY ALE*ANDRA SOPHIE担任美宜纺织品副董事长,王宗臻、张国赛、刘惠玲、董玉福、吴惠良担任美宜纺织品董事,陈金松担任美宜纺织品监事。

且美宜纺织品变更信息显示,2016年12月6日,美宜纺织品的高级管理人员备案发生变更,其董事由CARLOS ROBERTO MONTOYA、董玉福、松浦克彦、吴惠良、张国赛、钟定龙变更为CARLOS ROBERTO MONTOYA、董玉福、松浦克彦、王宗臻、吴惠良、张国赛、张帅君。

2020年11月10日,美宜纺织品的高级管理人员备案发生变更,其董事由CARLOS ROBERTO MONTOYA、吴惠良、张国赛、张帅君、松浦克彦、王宗臻、董玉福变更为PETIT AUDREY ALE*ANDRA SOPHIE、吴惠良、张国赛、张帅君、松浦克彦、王宗臻、董玉福。

2021年3月17日,美宜纺织品的高级管理人员备案发生变更,其董事由PETIT AUDREY ALE*ANDRA SOPHIE、吴惠良、张国赛、张帅君、松浦克彦、王宗臻、董玉福变更为PETIT AUDREY ALE*ANDRA SOPHIE、刘惠玲、吴惠良、张国赛、张帅君、王宗臻、董玉福。除此之外,美宜纺织品无其他主要人员变更信息。

由上文知,张帅君、张国赛系牦牛控股共同实际控制人。吴惠良系宁波同威股东和法定代表人,2015年,宁波同威与牦牛控股共用联系电话。

据牦牛控股签署于2021年12月15日的公开转让说明书,2015年12月至2016年1月,王宗臻、宁波同威分别持有牦牛控股16.71%、12.85%的股份,均由王明伟代持。2016年1月至2016年6月,王宗臻、宁波同威分别持有牦牛控股16.71%、12.85%的股份。2016年6月至2018年8月,王宗臻、宁波同威分别持有牦牛控股16.71%、18.77%的股份。2018年8月至2020年4月,王宗臻、宁波同威分别持有牦牛控股2.57%、18.77%的股份。2020年4月至2020年10月,王宗臻持有牦牛控股3.16%的股份。截至公开转让说明书签署日2021年12月15日,王宗臻持有牦牛控股3.16%的股份。

据招股书,2020年10月至2022年4月,王宗臻担任牦牛控股董事,截至2023年5月19日,王宗臻担任牦牛控股子公司宜新织造董事并持有牦牛控股2.56%的股份。

也就是说,美宜纺织品共有七名董事,其中张国赛、张帅君、王宗臻、吴惠良均与牦牛控股或存在关联关系。

根据相关法规,牦牛控股或应将美宜纺织品纳入合并报表。

1.4财报合并范围以控制为基础确定,判断因素包括与董事会多数成员存关联关系

据《企业会计准则第33号——合并财务报表》(以下简称“企业会计准则第33号”)第七条,合并财务报表的合并范围应当以控制为基础予以确定。控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

据《企业会计准则第33号》第十三条,除非有确凿证据表明其不能主导被投资方相关活动,下列情况,表明投资方对被投资方拥有权力,其中第二项为投资方持有被投资方半数或以下的表决权,但通过与其他表决权持有人之间的协议能够控制半数以上表决权的。

据《企业会计准则第33号》第十六条,某些情况下,投资方可能难以判断其享有的权利是否足以使其拥有对被投资方的权力。在这种情况下,投资方应当考虑其具有实际能力以单方面主导被投资方相关活动的证据,从而判断其是否拥有对被投资方的权力。投资方应考虑的因素包括但不限于下列事项,其中第一项为投资方能否任命或批准被投资方的关键管理人员,第四项为投资方与被投资方的关键管理人员或董事会等类似权力机构中的多数成员是否存在关联方关系。

而对于美宜纺织品,其共有七名董事,其中四名董事均与牦牛控股存在关联关系。根据《企业会计准则第33号》相关规定,牦牛控股应将美宜纺织品列入合并报表范围。

由上述情形可知,2016年12月6日至2023年6月25日,牦牛控股及其实控人张国赛分别持有美宜纺织品40%、32%的股份,合计持股超70%。并且,美宜纺织品共有七名董事,其中张国赛、张帅君、王宗臻、吴惠良或与牦牛控股存在关联关系,或由牦牛控股委派。基于持股情形及董事会多数成员与牦牛控股的关系,牦牛控股是否对美宜纺织品形成控制?而牦牛控股未将美宜纺织品纳入合并报表范围,合理性存疑,尚待监管核查。

二、具备自产能力却向第三方采购再转卖,参股公司突击注销背后或现信披疑云

在上市审核中,监管层关注牦牛控股向美宜纺织品等关联方销售规模大幅增长的真实合理性,以及向美宜纺织品等关联方销售的具体内容和价格公允性。

值得注意的是,牦牛控股与美宜纺织品均生产粘合衬,而两者之间关联交易的内容亦为粘合衬。

2.1牦牛控股与美宜纺织品产品均包括粘合衬,双方均具备自产能力

据招股书,牦牛控股主营业务收入按产品分为里布、衬布、工业用布、配套辅料及其他四类。其中,配套辅料及其他业务主要为粘合衬、胸片等服装辅料。2020-2022年,牦牛控股配套辅料及其他业务的销售收入分别为1,129.34万元、523.16万元、665.13万元,占主营业务收入的比例分别为6.07%、2.39%、2.4%。

据广州绿网环境保护服务中心(以下简称“绿网”)公开信息,2019年12月18日,宁波市生态环境局发布了对“宁波牦牛控股有限公司高档服装辅料研发生产项目”(以下简称“高档服装辅料项目”)的公示,公式类型为拟审批,项目地址为宁波市象山经济开发区城东工业园开元路(10-16号),建设单位为牦牛控股,环评单位为浙江仁欣环科院有限责任公司(以下简称“浙江仁欣”)。

据编制于2019年11月的《宁波牦牛控股有限公司高档服装辅料研发生产项目环境影响评价报告表》,“高档服装辅料项目”属于迁建项目,从鄞州区迁建至象山县,同时对产品种类及生产能力予以调整,迁建前鄞州厂区合计年产各类服装辅料4,225万米,其中高档服装里布1,200万米、有色粘合衬1,688万米、高档黑炭衬1,337万米。迁建后象山厂区年产高档服装辅料3,800万米,其中高档服装里布1,200万米、有色粘合衬2,000万米、高档黑炭衬600万米,迁建后粘合衬产量增加。

据浙江仁欣官网发布于2021年3月22日的《宁波美宜纺织品有限公司年产粘合衬520万米项目竣工环境保护验收公示》,美宜纺织品于2019年10月开工建设“年产粘合衬520万米项目”,建设性质为新建(补办),建设规模为年产粘合衬520万米。

2020年4月该项目竣工,2020年5月该项目投入调试,项目总投资为775万元,工程实际建设情况与环评建设情况一致,年产粘合衬520万米。

由此可知,牦牛控股与美宜纺织品产品均涉及粘合衬,二者均具备该产品的自产能力。

蹊跷的是,2019-2020年,牦牛控股曾与美宜纺织品发生关联交易,交易商品为粘合衬。

2.2 2019-2020年,牦牛控股向第三方采购粘合衬转卖给美宜纺织品

据招股书与公开转让说明书,2019-2020年,牦牛控股向美宜纺织品出售商品的金额分别为1,083.24万元、243.88万元,占牦牛控股当年同类交易金额的比例分别为4.46%、1.31%。

并且,2019-2020年,美宜纺织品有采购粘合衬的需求,而牦牛控股供应商江苏苏博印染有限公司(以下简称“江苏苏博”)生产粘合衬产品,因此牦牛控股向其采购粘合衬并销售给美宜纺织品。自2021年1月1日起,上述采购销售业务已停止。

2019-2020年,江苏苏博分别为牦牛控股第三、第四大供应商,牦牛控股向其采购内容为粘合衬,采购金额分别为871.2万元、239万元,占牦牛控股当年采购总额的比例分别为5.8%、2.63%。

不仅如此,牦牛控股还曾向美宜纺织品采购粘合衬。

2.3 2019-2020年牦牛控股向美宜纺织品采购粘合衬,并称自身不生产粘合衬

据公开转让说明书,2019-2020年,牦牛控股向美宜纺织品采购商品的金额分别为24,375元、982.3元,占牦牛控股当年同类交易金额的比例分别为0.02%、0%。对此,牦牛控股解释为,2019-2020年及2021年1-6月,部分客户有采购粘合衬的需求,而牦牛控股自身不生产相关产品,因此向美宜纺织品采购相关产品。

可见,公开转让说明书中,牦牛控股披露其“不生产粘合衬”的说法,或与其环评报告矛盾。

2.4牦牛控股称2022年美宜纺织品经营亏损,次年因不符合牦牛控股发展方向而注销

据牦牛控股发布于2023年6月26日的《关于完成注销参股公司的公告》,2023年6月25日,牦牛控股已收到宁波市鄞州区市场监督管理局核发的《登记通知书》,同意注销美宜纺织品。

此外,公告显示,美宜纺织品2022年实际经营亏损,且主营业务与牦牛控股未来发展方向不符,本次注销美宜纺织品,符合牦牛控股经营发展需要,不会对牦牛控股整体业务发展和盈利水平产生不利影响,不存在损害牦牛控股及股东利益情形。

即是说,牦牛控股曾以不生产粘合衬为由,向美宜纺织品采购粘合衬。2023年6月,牦牛控股称美宜纺织品主营业务与牦牛控股未来发展方向不符,并将其注销。

综上所述,牦牛控股的产品包括粘合衬,美宜纺织品的主营业务亦为粘合衬,二者均具备该产品的自产能力。然而,公开转让说明书中,牦牛控股称其不生产粘合衬,或信披矛盾。此外,2019-2020年,牦牛控股向第三方采购粘合衬并转卖给美宜纺织品,二者关联交易是否真实、合理?

三、自诩高度重视环保工作背后,多次被监测出污染物排放超标

内外相应,言行相称。尽管牦牛控股声称生产经营活动遵守环境保护法律、行政法规规定,然而2020-2022年,牦牛控股污染物排放被监测出多次超标。

3.1母公司及四家控股子公司均属于纺织业,属于重污染行业

据现行有效的《北交所股票上市规则(试行)》,上市公司应当积极践行绿色发展理念,将生态环保要求融入发展战略和公司治理过程,并根据自身生产经营特点和实际情况,承担环境保护责任。

据招股书,牦牛控股主营业务为高端服装辅料及工业用布的研发、生产与销售,所属行业为纺织业。

并且,牦牛控股共有5家控股子公司,分别为宜阳宾霸、莱龙宝马、宜新织造、宁波牦牛服装辅料进出口有限公司、宁波莱国毛纺织有限公司(以下简称“莱国毛纺织”)。

其中,宜阳宾霸的主营业务为高端服装里布的研发、生产和销售,莱龙宝马的主营业务为高端服装衬布的研发、生产和销售,宜新织造的主营业务为工业用布、高端里布坯布研发、生产和销售。莱国毛纺织的主营业务为牦牛控股衬布产品的纺纱、织布等前道生产工序,属于牦牛控股主营业务的组成部分。上述业务均属于牦牛控股主营业务的组成部分。

据环发〔2013〕150号文件,重污染行业包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业16类行业,以及国家确定的其他污染严重的行业。

由此,牦牛控股母公司及上述四家子公司均属于纺织业,属于重污染行业。

实际上,2022年,牦牛控股水污染物排放浓度多次超标。

3.2 2022年,牦牛控股水污染物排放浓度多次超标

据招股书,牦牛控股披露,2020年其斥资近1,700万元,建立了完善的环保设施工程,并通过不断的工艺改进减少生产过程中污染物的产生。并且,2020-2022年,牦牛控股及其子公司生产经营活动遵守环境保护法律、行政法规规定,环保设施经过竣工验收或完成了备案登记,依法取得了排污许可或完成了排污登记。

据2013年1月1日开始实施的《纺织染整工业水污染物排放标准》,自2013年1月1日起,新建企业执行规定的水污染物排放限值。其中,化学需氧量的直接排放和间接排放浓度限值分别为80mg/L和200mg/L。氨氮的直接排放和间接排放浓度限值分别为180mg/L和20mg/L,对于蜡染行业,氨氮的直接排放和间接排放浓度限值分别为15mg/L和30mg/L。

据绿网公开信息,2022年3月,牦牛控股废水监测点1的化学需氧量排放标准为200mg/L,该排放口被检测出化学需氧量排放超标的次数为8次。2022年5月,牦牛控股废水监测点1的氨氮和化学需氧量排放标准分别为20mg/L和200mg/L,该排放口被检测出氨氮和化学需氧量排放超标的次数均为4次。

根据《金证研》北方资本中心测算,2022年,牦牛控股废水监测点1的氨氮和化学需氧量合计排放超标的次数分别为4次、12次。

不仅如此,2020-2022年,牦牛控股排放了多项污染物,却并没有相应的许可排放量。

3.3公开信息显示2020-2022年,牦牛控股或未经许可排放多项污染物

据全国排污许可证管理信息平台,牦牛控股2020年排污许可证执行报告显示,2020年,牦牛控股无挥发性有机物、氮氧化物、颗粒物、甲醛、硫化氢、染整烟油、氨、非甲烷总烃等废气的许可排放量,而牦牛控股上述污染物实际排放量年度合计分别为0.09吨、2.2吨、1.05吨、0.03吨、0.006吨、0.18吨、0.006吨、0.09吨。

2020年,牦牛控股无总氮、苯胺类、总磷、氨氮、二氧化氯、化学需氧量、五日生化需氧量等废水的许可排放量,而牦牛控股上述污染物全厂间接排放量年度合计分别为4.88吨、0.14吨、0.003吨、1.3吨、0.02吨、23.18吨、4.59吨。

并且,2020年12月8日14:00至2020年12月9日14:00,牦牛控股编号为DW001的排放口总氮排放浓度超标,实际排放浓度为61.77mg/L,超标原因为在线监测设备检修。同一时间段,牦牛控股TW002综合废水处理设施存在异常运转信息,其故障原因为设备检修,污染因子为总氮,排放范围为61.77mg/L,应对措施为停止生产。

不仅如此,牦牛控股2021年排污许可证执行报告显示,2021年,牦牛控股无挥发性有机物、颗粒物、非甲烷总烃等废气的许可排放量,而牦牛控股上述污染物实际排放量年度合计分别为0.26吨、0.2吨、0.26吨。

2021年,牦牛控股无总氮、苯胺类、氨氮、化学需氧量、五日生化需氧量等废水的许可排放量,而牦牛控股上述污染物全厂间接排放量年度合计分别为2.54吨、0.09吨、0.98吨、27.31吨、3.63吨。

并且,2021年2月3日18:00至2021年2月3日19:00,牦牛控股编号为DW001的排放口化学需氧量排放浓度超标,实际排放浓度为386.5mg/L,超标原因为在线监测设备检修。2021年5月2日16:00至2021年5月2日17:00、2021年5月6日6:00至2021年5月6日7:00,牦牛控股编号为DW001的排放口化学需氧量排放浓度超标,实际排放浓度分别为211.9mg/L、227.4mg/L,超标原因均为cod分析仪检修。

2021年2月3日18:00至2021年2月3日19:00,牦牛控股TW002综合废水处理设施存在异常运转信息,其故障原因为在线监测设备检修,污染因子为化学需氧量,排放范围为386.5mg/L,应对措施为暂停排放。

2021年8月25日15:00至2021年8月26日11:00,牦牛控股TW002综合废水处理设施存在异常运转信息,其故障原因为自动监测设备检修,污染因子为化学需氧量、氨氮、总氮。

此外,牦牛控股2022年排污许可证执行报告显示,2022年,牦牛控股无挥发性有机物、氮氧化物、颗粒物、二氧化硫、甲醛、臭气浓度、硫化氢、染整烟油、氨、非甲烷总烃等废气的许可排放量,而牦牛控股上述污染物实际排放量年度合计分别为16.96吨、14.42吨、20.22吨、14.42吨、2.39吨、457.12吨、0.87吨、20.93吨、46.62吨、80.87吨。

2022年,牦牛控股无悬浮物、硫化物、苯胺类、二氧化氯、总铜、总锑、五日生化需氧量等废水的许可排放量,而牦牛控股上述污染物全厂间接排放量年度合计分别为9,337.9吨、1.27吨、230.05吨、3.82吨、1.95吨、652.8吨、22,818.43吨。

不难看出,2020-2022年,牦牛控股排放了多项污染物,或没有相应污染物的许可排放量。

3.4相关法规规定,排放水污染物不得超过规定的水排放标准和排放总量控制指标

据国办发〔2016〕81号文件《国务院办公厅关于印发控制污染物排放许可制实施方案的通知》(以下简称“排污许可制实施方案”),纳入排污许可管理的所有企事业单位必须按期持证排污、按证排污,不得无证排污。企事业单位应及时申领排污许可证,对申请材料的真实性、准确性和完整性承担法律责任,承诺按照排污许可证的规定排污并严格执行;落实污染物排放控制措施和其他各项环境管理要求,确保污染物排放种类、浓度和排放量等达到许可要求;明确单位负责人和相关人员环境保护责任,不断提高污染治理和环境管理水平,自觉接受监督检查。

据现行有效的《大气污染防治法》第十八条,企业事业单位和其他生产经营者建设对大气环境有影响的项目,应当依法进行环境影响评价、公开环境影响评价文件;向大气排放污染物的,应当符合大气污染物排放标准,遵守重点大气污染物排放总量控制要求。

据现行有效的《水污染防治法》第十条,排放水污染物,不得超过国家或者地方规定的水污染物排放标准和重点水污染物排放总量控制指标。

可见,相关规定指出,排放水污染物不得超过规定的水排放标准和排放总量控制指标。

由上述情形可知,牦牛控股母公司及其四家控股子公司均属于重污染行业。2022年,牦牛控股水污染物排放浓度多次被监测出超标。并且,2020-2022年,牦牛控股或在无许可排放量的情况下,排放了多项污染物。至此,牦牛控股的环保内控制度或成“摆设”。

根深不怕风摇动,树正何愁月影斜。面对上述种种问题,未来牦牛控股能否在资本市场“站稳脚跟”?犹未可知。