中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-13 12:29:47作者:无忧百科

本月楼市政策聚焦

地方宽松政策井喷,重点城市掀取消限购限售浪潮

2023年9月,我国房地产政策再现松绑大潮。中央层面,继7月、8月密集发声并出台多项重磅稳楼市政策后,本月进入相对平静的观察期,除明确保障性住房有关税费减免外,无其他重要新政出台,仅央行货币政策委员会2023年第三季度例会重申,要因城施策精准实施差别化住房信贷政策,支持刚性和改善性住房需求,推动建立房地产业发展新模式,促进房地产市场平稳健康发展等。

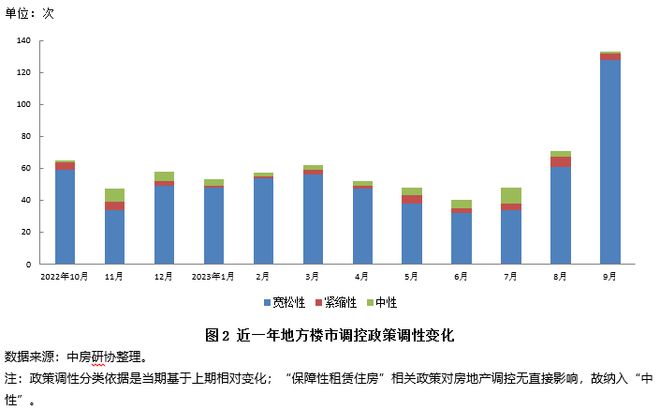

地方层面,本月地方出台房地产调控政策133条,再创年内新高。其中,宽松性政策128条,中性政策1条,紧缩性政策4条。同时,政策松绑力度也实现实质性突破,重点城市掀起取消限购限售浪潮,“认房不认贷”、降首付比例、降房贷利率等重要举措在各地加快落实。本期报告主要对9月房地产行业政策进行梳理,并作解析。

中央政策:因城施策精准实施差别化住房信贷政策,支持刚性和改善性住房需求

1. 政策跟踪

2. 政策小结

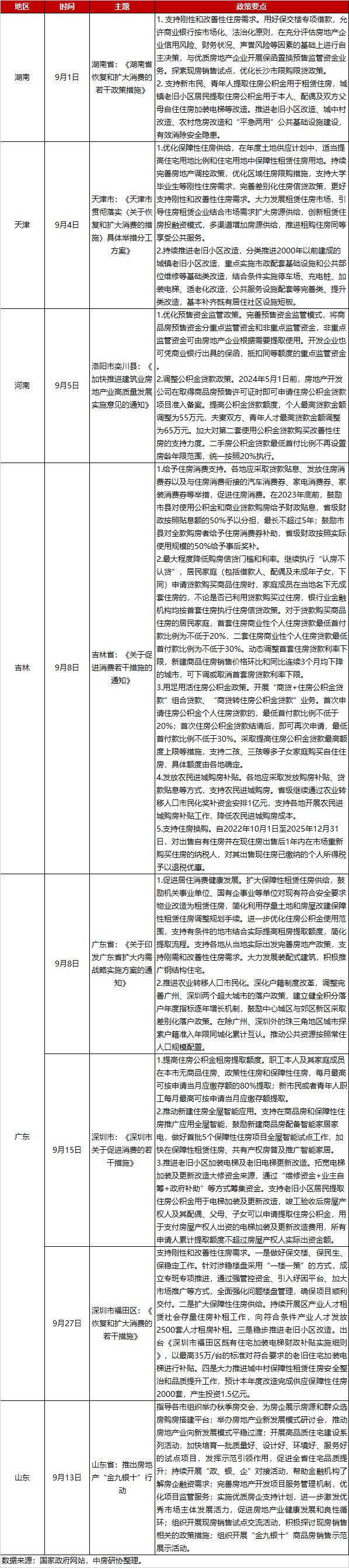

9月,资金面持续收紧。公开市场操作方面,9月14日,央行宣布下调金融机构存款准备金率0.25个百分点,预计可释放中长期资金约5500亿元;9月15日,央行宣布超额续作MLF 5910亿元,并时隔8个月重启14天期逆回购,全月净投放逆回购9180亿元。资金利率方面,9月DR001和DR007较8月分别上行至1.74%和1.95%,其中,DR007持续在政策利率上方运行。尽管央行持续通过公开市场放量投放以呵护流动性,但受地方债发行提速、信贷投放增长,叠加缴税高峰等多因素影响,9月资金面明显偏紧,资金利率上行。LPR方面,1年期及5年期以上LPR分别维持3.45%和4.20%不变。

在房地产方面,中央层面继7月、8月密集发声并出台多项重磅稳楼市政策之后,本月进入相对平静的观察期,仅财政部、税务总局、住建部联合发布公告,明确保障性住房有关税费优惠政策。除此之外,央行货币政策委员会召开2023年第三季度例会重申,要因城施策精准实施差别化住房信贷政策,支持刚性和改善性住房需求,调降首付比例和二套房贷款利率下限,推动降低首套房贷利率落地见效,推动建立房地产业发展新模式,促进房地产市场平稳健康发展。

地方政策:地方调控持续发力,再掀楼市政策松绑大潮

1. 宽松性政策

(1)行政干预政策

(2)土地政策

(3)公积金政策

(4)人口人才政策

(5)其他政策

2. 中性政策

(1) 住房保障政策

3. 紧缩性政策

(1) 市场监管政策

4. 政策小结

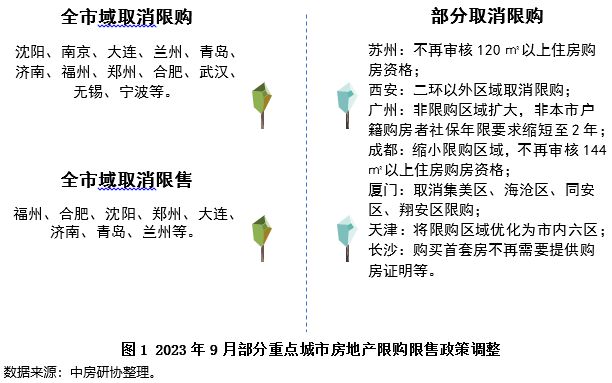

地方调控持续发力,核心城市掀起取消限购限售潮

中房研协测评研究中心监测统计,2023年9月,地方出台房地产调控政策133条,较上月增长87%,再创年内新高。其中,宽松性政策128条,内容覆盖取消或放松限购限售、优化住房信贷政策、加大住房公积金政策支持、发放购房财税补贴、优化房企预售监管、支持房企合理融资需求等多个方面;中性政策1条,内容主要涉及公共租赁住房建设管理;紧缩性政策4条,内容主要涉及房企资金监管和房地产市场秩序规范等。总的来说,9月地方调控持续发力,稳楼市政策不仅在“量”上有大幅增长,在“质”上也有明显提升,多个重要一二线城市“限购、限售、限价、限贷”等核心政策松绑均取得突破性进展。

行政干预核心举措包括取消或放宽限购限售、落实“认房不认贷”、发放购房财税补贴等

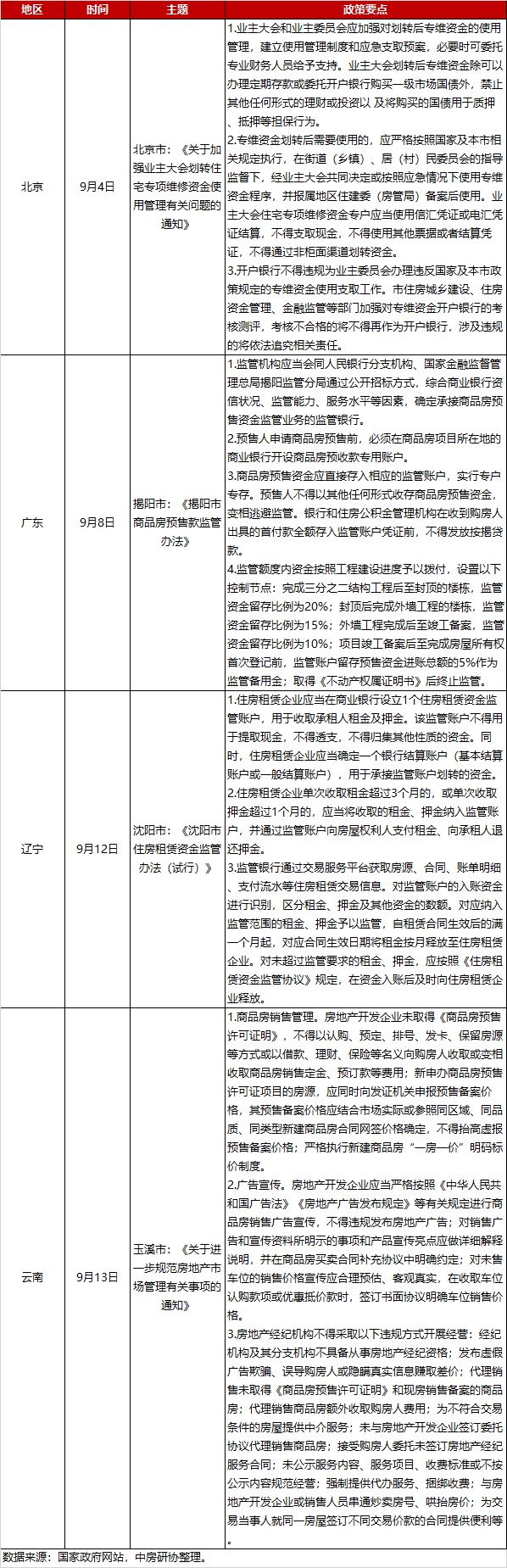

在行政干预方面,核心举措主要包括取消或放宽限购限售、落实“认房不认贷”、降低最低首付比例和贷款利率、发放购房财税补贴、实施换购住房退税优惠或补贴、推行房票安置、优化房企预售监管等。典型代表有:广州放宽越秀、海珠、荔湾、天河、白云(不含江高镇、太和镇、人和镇、钟落潭镇)、南沙等区限购政策,本市户籍居民家庭可购2套住房,非本市户籍家庭购房前2年连续缴纳社保或个税即可购买1套住房;福州在鼓楼区、台江区、仓山区、晋安区、马尾区范围购房不再审核购房人资格,取得不动产权证后即可上市交易;厦门取消集美区、海沧区、同安区、翔安区限购、限售限制;合肥全面取消住房(含二手住房)限购、限售限制,并调整价格政策,充分发挥市场调节作用,鼓励优质优价;南京全面取消限购,并提出对购置新房实施补贴、实施“卖旧换新”补助等;无锡全域取消限购政策,并将首套房商业贷款最低首付比例降低至20%、二套房最低首付比例降低至30%;沈阳全面取消限购限售政策,并提出降低商业贷款和公积金贷款最低首付比例;宁波停止执行限购政策,自2023年10月1日起办理不动产登记的商品住房停止执行限售政策;郑州取消限制性购售政策,积极开展商品房促销活动,鼓励企业让利销售;青岛全域取消限购政策,商品住房取得不动产权证书即可上市交易等。此外,上海、北京、长沙、合肥、厦门、成都、重庆、天津、苏州、无锡、沈阳、杭州、宁波、兰州、青岛、昆明等多城市提出落实“认房不认贷”政策,宁乡、郴州、黄山、六安、绵阳、南京、苏州、南通、沈阳、大连、兰州、长春、玉林、武汉、孝感、九江等多城提出实施购房补贴政策。

土地政策主要涉及土地市场服务管理和农村宅基地流转管理

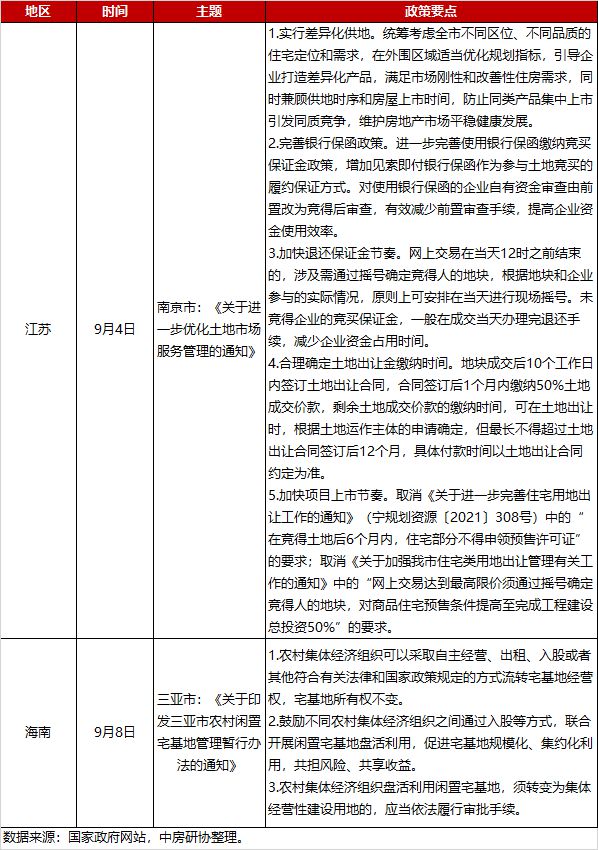

土地政策主要涉及地块供给、土地出让规则优化等土地市场服务管理和农村宅基地管理等。典型代表有:南京从差异化供地、完善银行保函政策、加快退还保证金节奏、合理确定土地出让金缴纳时间、加快项目上市节奏等多方面进一步优化土地市场服务管理;三亚明确农村集体经济组织可以采取自主经营、出租、入股或者其他符合有关法律和国家政策规定的方式流转宅基地经营权,鼓励不同农村集体经济组织之间用过入股等方式,联合开展闲置宅基地盘活利用等。

公积金政策核心举措包括上调最高贷款额度、下调最低首付比例、放宽公积金贷款申请限制等

在住房公积金政策支持方面,核心举措主要包括上调公积金最高贷款额度、降低公积金贷款最低首付比例、放宽公积金贷款申请限制和提取限制等。典型代表有:上海将公积金提取申请人范围扩大为业主本人及其配偶、父母、子女,支持购买更新改造后住房公积金提取;淮南将单缴存职工家庭最高贷款额度上调至50万元,双缴存职工家庭最高贷款额度上调至65万元,支持提取公积金支付购房首付款;淄博将公积金贷款购买首套房最低首付比例下调至20%、二套房最低首付比例下调至30%,并将住房套数认定调整为以淄博市内不动产登记信息查询结果为准;潮州将双缴存职工第二次申请公积金贷款最高限额上调至60万元,单缴存职工最高限额上调至40万元,并将第二次申请公积金贷款首付比例由不低于50%下调至不低于30%等。

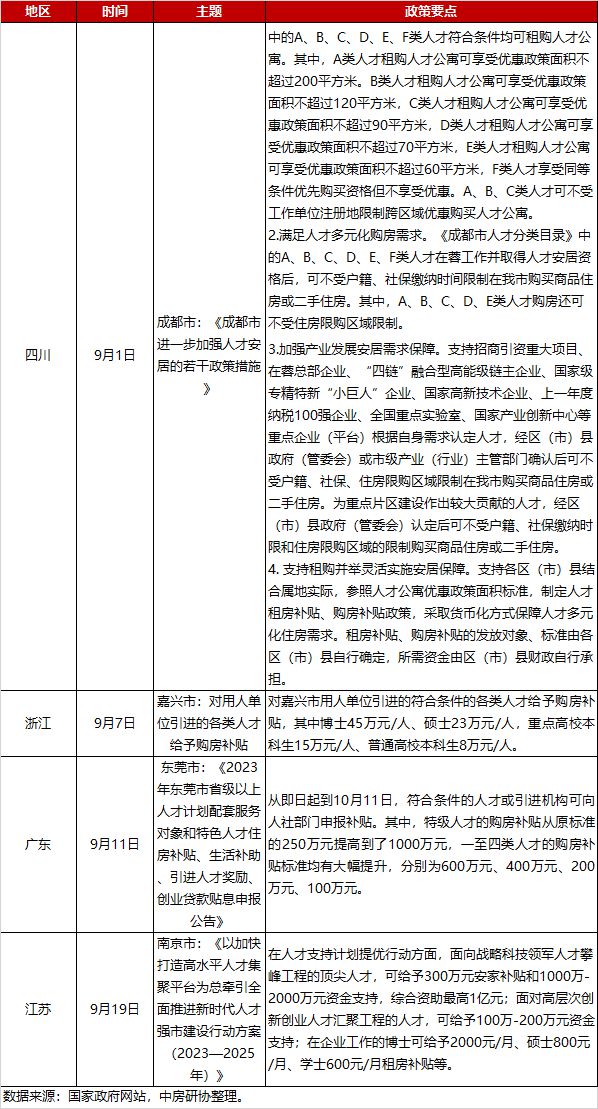

人口人才引入核心举措主要包括放宽人才购房限制、发放人才购房补贴等

在人口人才方面,核心举措主要包括放宽人才购房限制、发放人才购房补贴等。典型代表有:成都明确符合成都市人才分类目录中的A、B、C、D、E、F类人才取得人才安居资格后,可不受户籍、社保缴纳时间限制购房,A、B、C、D、E类人才购房可不受区域限制;嘉兴对用人单位引进的符合条件的各类人才给予购房补贴,其中博士45万元/人、硕士23万元/人,重点高校本科生15万元/人、普通高校本科生8万元/人;东莞将特级人才的购房补贴由250万元提高至1000万元,一至四类人才的购房补贴标准均有大幅提升,分别为600万元、400万元、200万元、100万元;南京面向战略科技领军人才攀峰工程的顶尖人才,可给予300万元安家补贴和1000万-2000万元资金支持,综合资助最高1亿元;面对高层次创新创业人才汇聚工程的人才,可给予100万-200万元资金支持;在企业工作的博士可给予2000元/月、硕士800元/月、学士600元/月租房补贴等。

中性政策主要涉及保障性住房建设管理

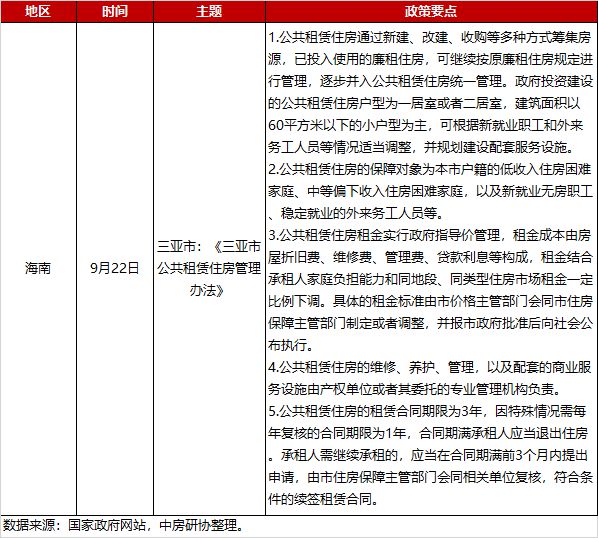

中性政策主要涉及保障性住房建设管理。具体为:三亚出台公共租赁住房管理办法,明确公共租赁住房通过新建、改建、收购等多种方式筹集房源,政府投资建设的公共租赁住房以60平方米以下的一居室或二居室为主,保障对象为三亚市户籍的低收入住房困难家庭、中等偏下收入住房困难家庭,以及新就业无房职工、稳定就业的外来务工人员等,公共租赁住房租金实行政府指导价管理,住房的维修、养护、管理,以及配套的商业服务设施由产权单位或者其委托的专业管理机构负责等。

紧缩性调控主要包括房企资金监管和房地产市场秩序规范

紧缩性政策主要涉及房企资金监管和房地产市场秩序规范。典型代表有:揭阳出台商品房预售款监管办法,明确预售人申请商品房预售前,必须在商品房项目所在地的商业银行开设商品房预收款专用账户,商品房预售资金应直接存入相应的监管账户,实行专户专存,并对监管额度内资金拨付设置五个节点;沈阳出台住房租赁资金监管办法,要求住房租赁企业在商业银行设立1个住房租赁资金监管账户,用于收取承租人租金及押金,同时,住房租赁企业应当确定一个银行结算账户,用于承接监管账户划转的资金;玉溪进一步规范房地产市场管理,就商品房销售管理、广告宣传、房地产经纪机构经营管理等作出具体规范和要求。

—04—

9月重要事项复盘

—05—

房地产政策展望

1.中央层面

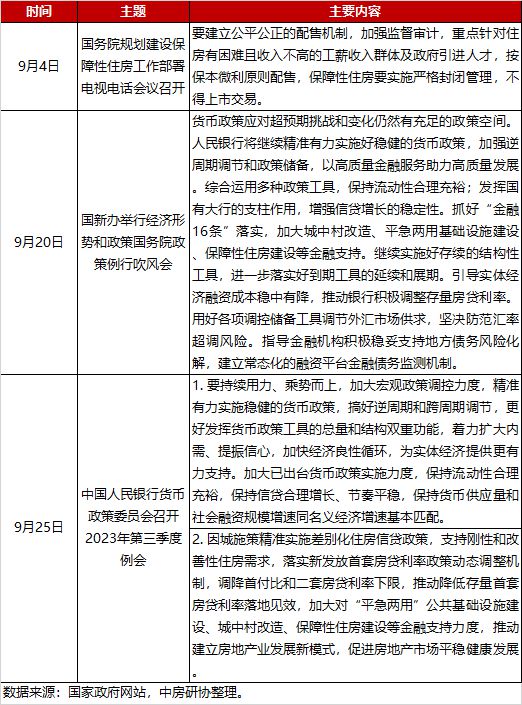

9月25日,中国人民银行货币政策委员会2023年第三季度例会召开。会议指出,当前外部环境更趋复杂严峻,国际经济贸易投资放缓,通胀仍处高位,发达国家利率将持续保持高位。国内经济持续恢复、回升向好、动力增强,但仍面临需求不足等挑战。在此背景下,要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,加大已出台货币政策实施力度等。宏观政策维持偏宽预期。在短期流动性方面,由于9月下旬央行加大逆回购投放以维护季末和节前流动性平稳,10月逆回购到期压力明显加大,仅10月7日至13日,逆回购到期额累计超2.4万亿元,对资金面将形成一定扰动。如完全排除MLF和逆回购到期因素,10月流动性缺口约7000亿元,资金面存在一定压力。但在中性偏宽货币政策基调下,预计央行仍将通过适量超额续作MLF、逆回购投放等公开市场操作维护流动性平稳,叠加跨季和假期后现金回流、财政资金集中释放等多因素,10月流动性压力有望有所缓解。

在房地产方面,当前仍处政策窗口期,中央层面仍将以督促地方贯彻落实和执行已出台政策为主,并通过观察政策成效和市场形势变化进行必要调整。同时,中央将继续推动地方加大力度推进“保交楼”,加大保障性住房建设和供给等,促进房地产市场平稳健康发展。

2.地方层面

根据CRIC统计数据,9月重点30城房地产市场继续修复,新建商品住宅供应环比上升17%、成交环比上升3%。其中,一线城市热度回升更加明显,商品住宅供应环比上升22%、成交环比上升16%,二三线城市表现分化严重,整体稳中有升。从中秋国庆双节假期情况看,以北京、上海、成都等为典型的热点城市,整体市场延续较高热度,天津、武汉、长沙、广州等地成交情况也有所好转,但多数二三线城市如南京、福州、昆明、无锡、常州、南宁等地,市场修复仍显乏力。总的来看,由于市场信心仍处低位和居民购买力不足等,当前市场观望情绪依旧较浓。基于此,地方仍需坚持因城施策,高热度城市适度放缓政策宽松步伐,静待政策成效释放,防止楼市出现大幅波动,维护楼市平稳运行,低热度城市则需抓好政策窗口期机遇,加快政策出台、加大政策力度、加强政策落实,尤其是减轻居民购房压力、降低居民购房成本类政策要应出尽出,持续助推市场信心修复和楼市企稳回升。

执笔 | 王铮嵘

中房研协 测评研究中心 研究员

点击上方公众号,即可关注阅读更多内容……