2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-01 10:36:23作者:无忧百科

楼市政策,越来越刺激,越来越“诡异”。

8月31日深夜,央行和金管局联合发文:1、下调首套和二套房首付比例;2、降低存量首套住房贷款利率。

当然,这一定会释放潜在购房需求,满足普通人的住房需求,对房地产有积极的影响。

政策公布后,离岸人民币汇率就直线拉升300点。

市场语言也很清晰,确实看好这次的房地产政策,看好它对经济的拉动作用。

接下来,我们具体分析一下:

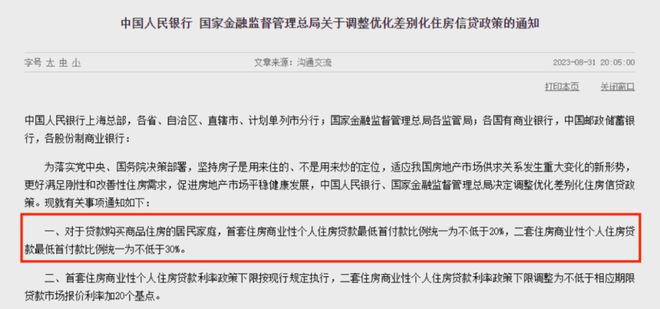

1、首套最低首付款比例统一为不低于20%,二套最低首付款比例统一为不低于30%;

2、新的房贷利率是什么呢?

首套住房利率政策下限仍为不低于相应期限LPR减20个基点,即LPR-20BP。

目前LPR为4.2%,即最低首套房贷利率是,4%(4.2%-20BP)。

二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。

目前LPR为4.2%,即最低二套房贷利率是,4.4%(4.2%+20BP)。

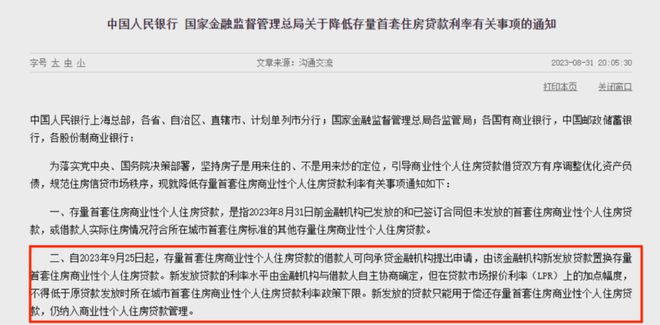

3、存量房贷利率如何调整呢?

自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

这句话很难理解,到底什么意思呢?

注意,你跟银行重新签合同,变化只有一个,加点。

即,用老lpr+老加点,置换为新lpr+新加点。

LPR是基准利率,全国都一样,也一直在变化,因此不用过多解释。

关键是,新的加点幅度,它要求不能低于原来老贷款发放时候的最低加点幅度。

比如,你以前贷款的时候,自己城市房贷最低利率是LPR+50BP,如果你房贷利率是LPR+100BP,那么你重签的合同就是,LPR+50BP。

当然,如果你房贷利率本来就是LPR+50BP,或者低于这个数,那么你的房贷利率不会变。

看出来没?这次调整存量房贷利率,重要参考就是当年的“最低加点”。

这说明,这次调整存量房利率,一方面确实减轻了房奴的一些负担。

但是更重要的是,让大家的房贷利率都回到同一起跑线上,都是当年“最低加点”,大家都公平。

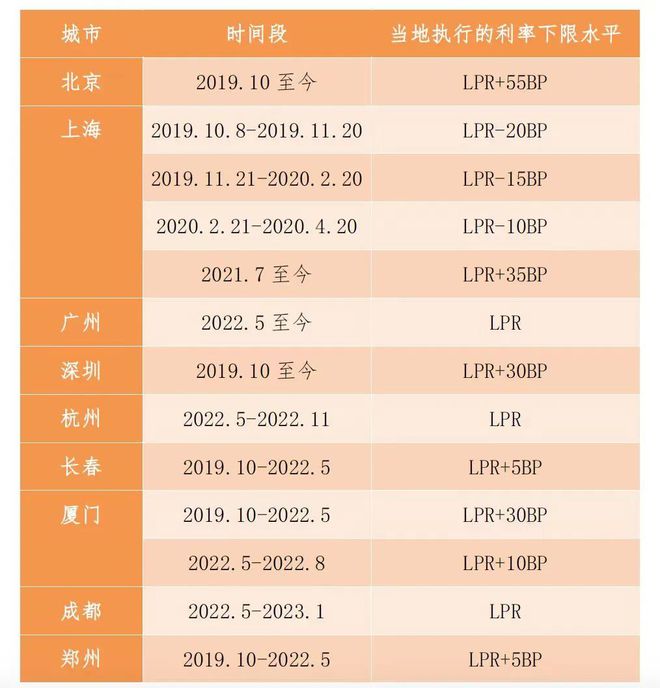

下图是部分城市不同时期最低房贷利率下限,大家可以参考一下,自己房贷利率能降多少。

关于存量房利率下调更多解读,参考之前文章:终于“让利于民”了!39万亿存量房贷利率即将下调。

一句话总结:不降房价,用金融支持你买房,可以加杠杆,可以降低加杠杆的成本。

这个政策有什么影响呢?

1、先看当前全国城市首套房的首付比例状况。

根据易居中国的统计,全国20个重点城市首套房首付比例平均值为24%。

具体看,此类城市首付比例主要分为三档,即35%、30%和20%。

其中,北京和上海的首付比例是最高的,为35%。

哈尔滨、沈阳和郑州等弱二线城市和绝大多数三四线城市,首付比例均为20%。

因为,只有北上广深苏杭等几个超大城市,首付比例高于20%。

因此,降低首套房首付比例,很难释放出多少刚需。

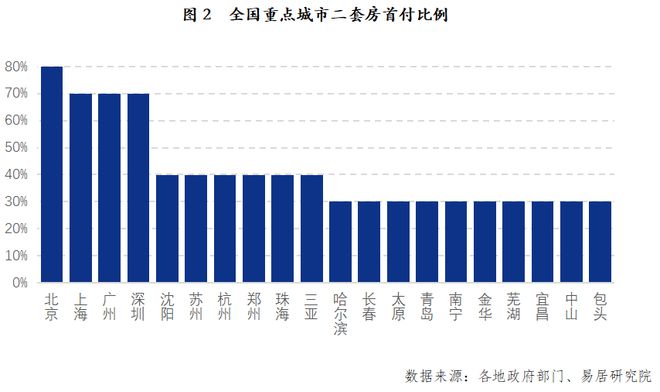

2、再看二套房首付比例。

根据易居中国的统计,全国20个重点城市二套房首付比例平均值为42%。

二套房首付比例有四档标准,即80%、70%、40%和30%。

其中,北京首套房比例高达80%,上海、广州和深圳为70%,郑州、苏州等城市为40%,哈尔滨、长春、太原等为30%。

全国差不多超过一半城市,二套房首付比例都高于30%。

因此,降低二套房首付比例,将释放出相当大的改善性需求。

这也符合实际情况,因为现在的环境,还买不起首套房的人,大概永远买不起房子了。

现在有能力买房子的,都是原来就有房子的人,二套房政策刚好降低了他们的入市门槛。

问题是什么呢?首套房30%、二套房40%或以上,是我们一直以来的“正常”政策。

再联系到之前的“认房不认贷”的政策,楼市开始变得诡异起来。

因为,提高首付比例,限制多套房,就是防止炒房,防止楼市过热;降低首付比例,放开多套房限制,就是救楼市,就是鼓励炒房。

与此同时,“房住不炒”又是调控总基调,总感觉有点诡异。

3、存量博弈时代,全国楼市都松绑了,市场会加速抛售三四线城市房子。

相应的,一线城市和强二线城市,短期内肯定会得到支撑。

实际上,从2018年以来,一线城市房价都涨了好几波了,但是并未形成全国之势。

房价上涨,仅限于一线城市和几个强二线城市轮动。

并未像之前那样,房价上涨,从一线城市开始,然后向二线城市、三四线城市慢慢轮动。

这次也不例外。一线城市房价松动,只会吸血周边二线城市,或三四线卫星城。

4、这能扭转房地产整体颓势吗?

当下的房地产政策,还是原来的思路。

本质上还是,最大限度的攫取民众储蓄,把杠杆转移给家庭部门。

你看现在的房地产,一圈措施下来,就是不肯降房价。

不降房价也行,你像日本那样搞租购同权也行啊,让大家租房也能就近上学。

就连降低存量房利率,也扭扭捏捏,相当吝啬。

就是逼你去买房,逼你去买高价房。买了房,就砸手里了,再想原价出手,也相当困难。

目前,就业还是那个就业,收入还是那个收入,房价还是那个房价。

只是降低购房门槛,并不能扭转整体颓势。

目前来看,绝大部分城市的房价,可能需要10年来消化泡沫。

5、金融门槛降低,杠杆加大,成本降低,各种金融套利的牛鬼蛇神都出来了。

上一篇文章讲过,职业背债人。

一个吃了今天不管明天的人,替别人背房贷,能够获得几万块的好处费。

同时,接盘了别人的房子后,又可以肆无忌惮的撸各种钱,比如房子二次抵押、装修贷、各种信用卡等等。

一圈下来,能撸个大几十万。

然后断供,自爆,上黑名单。

这种人虽然比例不大,但是人数不少,而且还在增加。

现在降低首付比例,降低房贷利率,降低准入门槛等金融优惠政策,只会刺激更多人去当职业背债人,只会让他们撸口子撸的钱更多。

当然,他们最终肯定会付出代价。

不管怎样,楼市的根源还是,大形势变了,房价泡沫太高,而大家的收入预期下降。

现在,大家买房,或者跟房地产相关的事情,一定要特别谨慎,比如什么过桥垫资啊等等。

很多人都把房子当工具,搞一锤子买卖,一开始就奔着当老赖去的,目的就是搞一笔钱。

比起当亏钱被割的韭菜,很多人宁愿当有钱的老赖。