中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-20 07:52:12作者:无忧百科

作者|Eastland

头图|视觉中国

2023年前三季度,牧原股份(SZ:002714)累计下跌20%。在这样的背景下,牧原试点“内部承包”的消息引发了不好的“联想”,股价一度创年内新低。与2021年2月的峰值相比,牧原市值已跌去3000亿。

投资人真正担心的是,牧原引以为傲的“自繁自养”模式能否“穿越周期”。似是对这种担忧的回应,10月19日收盘,牧原股份股价下跌8.72%,报收于32.15元。

冷酷的现实

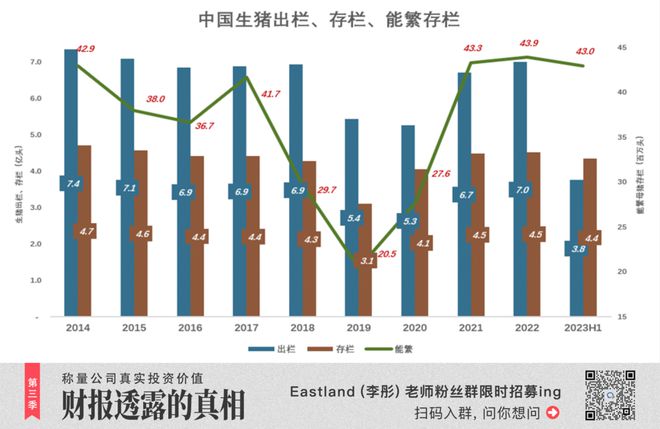

2014年,中国生猪出栏7.35亿头,猪肉产量5820万吨,双双达到峰值。

2019年非洲猪瘟重创养猪行业,2020年出栏量跌至5.3亿头、猪肉产量约4100万吨。

2021~2022年,养猪行业基本恢复到疫情前水平,2022年生猪出栏7亿头、猪肉产量5540万吨。

衡量养猪行业产能最重要的指标是能繁母猪存栏量(简称“能繁”)。

2012年10月,能繁达5078万头,产能过剩,肉价疲软,全行业逐步陷入亏损。

去产能是漫长而痛苦的过程,2014年出栏量还创出新高,年末能繁跌破4300万头,较峰值减少780万头。

2015年猪肉价格触底反弹,12月均价16.4元/公斤,同比上涨25.4%。

2016年末,能繁跌破3700万头,全年生猪平均价格18.6元/公斤,同比上涨21.8%;

2017年末,能繁回升至4170万头,全年生猪平均价格为15.4元/公斤,同比降幅超过17%。

按照“周期律”,2011~2014年周期结束后,新周期于2015年开启。首先是能繁下降、肉价上涨阶段,2017年产能上升、肉价下降,似乎进入下一阶段。

2018年非洲猪瘟爆发,年末能繁跌破3000万头;2019年生猪供应形势紧张,生猪存栏跌到3.1亿头,较2014年末低34.3%,能繁跌至2000多万。2019年末,生猪价格达35元/公斤,超过2017年的2倍。

2020年,能繁回升到2760万头,2021年恢复至4330万头。

周期理论不是科学,而是“朴素的哲学”。好处是应用门槛极低,不必知其所以然,口颂“万物皆周期”即可臆测出各种周期,把现实往里套。假如爬行动物冬眠也算应用周期,门槛就更低了。

预测猪肉价格不必看什么周期,推算哪年哪月是周期的哪个阶段,看能繁一个指标足矣。在人口、消费意愿缓慢回落的大背景下,能繁大幅低于4000万头,肉价才能获得比较有力的支撑。

中国养猪行业还面临一个冷酷现实:人均猪肉消费不随收入增长而增长,且人口已“见顶”——2014年,中国人均GDP为4.69万元,2022年增至8.57万元,8年间人均GDP增长82.7%,而人均猪肉消费量却下降了7.2%。

无独有偶,2016年中国白酒产量达到136亿升,随后单边下降,2022年产量跌至67亿升,不到2016年的50%。

2021年末、2022年末、2023年6月末,能繁母猪存栏量分别为4330万头、4390万头、4300万头。均高于2014年末的水平,与猪肉消费见顶的大势相悖。

牧原无视“周期”

1)产能大跃进

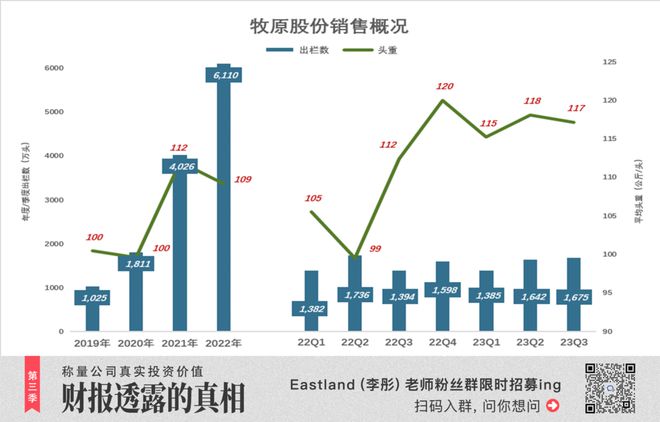

牧原股份销量经历了大跃进:2010年35万头,2011年61万头,2013年131万头,2016年突破300万头。2011~2016六年共计销售生猪973万头,而2017年一年就销了724万头。

2020年1812万头、2021年暴涨122%达4026万头;2022年6120万头,同比增长52%。

2023年H1,牧原生猪出栏302.7万,同比下降3%。2023年Q3出栏重拾升势,达168万头,同比增长20%。

2022年Q4以来,牧原出栏头重徘徊在高位。体重超过100公斤,育肥的性价比下降。将近120公斤才卖,最大原因是生产厂家得不到“好价格”而“惜售”。另外,大量投放会进一步压低价格,厂家无奈“二次育肥”,控制生猪进入市场的节奏(称为“压栏”)。根据第三方市场监测,9月份全国生猪平均交易体重超过122公斤。

2)喜提“戴维斯双击”

2010年,牧原股份营收仅4.4亿;2011年增长155%至11.3亿;2013年突破20亿。

以上仅仅是开始,2011~2016六年营收共计159亿,2017年一年的营收就超过100亿,2019年突破200亿;2020年营收达563亿,同比增长178%。

2022年营收1248亿,同比增长58.2%;2023年H1营收519亿,同比增长17.2%。

2020年出栏量增加76.7%,销售均价提高58.9%,营收增长约180%。品尝到“戴维斯双击”之后,牧原坚定了逆势扩张的信心。

3)逆势扩张

2013年下半年,能繁存栏开始下行,年末降至4950万头。

此后5年,中国养猪行业主基调都是去产能。2015年跌破3800万头,2017年降至3500万头以下,2018年末不到3000万头,2019年末跌破2500万头。

牧原未公布能繁存栏量,但能繁与出栏数存在对应关系——“能繁年产出栏数”(MSY)可达16~20头/年。

从牧原出栏数可推知能繁(即产能)的增长:

2017年,全国生猪出栏6.9亿头、同比增长0.5%。而牧原生猪出栏增长了132%至724万头,市场份额突破1%。

2021年,全国生猪出栏6.7亿头、同比增长27.2%。而牧原生猪出栏增长了122%至4026万头,市场份额达到6%。

2014年,全国生猪出栏7.35亿头,牧原出栏186万头,占比仅为0.3%。2022年,全国生猪出栏7亿头、较2014年下降4.8%。而牧原2022年出栏6120万头,较2014年增长3192%,市场份额达8.7%。

2014年~2022年末,期间经历两个去产能化阶段:2014年~2018年5月、2022年3月至今。其间,全国生猪出栏下降约5个百分点,牧原出栏量逆势暴涨32倍。

不存在的“规模效益”

2011年,牧原生猪销量61万头、扣非净利润3.57亿,平均每头净赚585元,净利润率31.4%;

2014年生猪销量达186万头、扣非净利润4901万元,平均每头净赚26.9元、净利润率1.9%。与2011年相比,规模扩大431%、单头净利润下降95.4%。

回过头来看,2011年至2014年是一个完整周期的右侧(下行)。

2015年进入下一个周期的左侧(上行),2016年猪肉价格再度走高,牧原销量达3114万头,扣非净利润达23亿,每头净赚739元,净利润率19%。

2016年,牧原生猪出栏7237万头,每头扣非净利润739元,净利润率41%。

2017年再次来到周期右侧,猪肉价格开始下行。2018年跌至谷底,牧原生猪销量1101万头,扣非净利润4.6亿,每头净赚41.9元,净利润率3.4%;

2019年进入新周期的上行区间,非洲猪瘟使产能下降、供给偏紧,使肉价向上波峰更高。2020年牧原生猪销量1812万头,扣非净利润273亿,每头净赚1509元,净利润率达48.6%,可与茅台比肩(2020年茅台扣非净利润率49.5%)。

2021年牧原生猪销量超过4000万头,扣非净利润67.9亿,每头净赚168.5元。与2011年相比,销量整整增加65倍,每头净利润却下降71.2%。

2023年H1,牧原生猪出栏逾3000万头,净亏损(扣非)27.9亿,每头亏损约92元。

在行业产能过剩、肉价持续低迷面前,自繁自养模式、无与伦比的规模都不堪一击。

规模的代价是风险

牧原通过自繁自养获得成本优势并有效控制了猪瘟,代价是巨额固定资产投入和沉重的债务负担。

截至2021年末,牧原股份计息负债(包括长期借款、短期贷款、债券及一年内到期的非流动负债)达526亿,同比增长67.9%;应付账款、应付票据合计367亿,同比增长121.7%。

截至2021年末,牧原股份流动资产487.5亿、流动负债782.3亿,净流动资产为负295亿(2020年末这个数字为负46亿)。净流动资产为负意味着一年之内必须偿还的负债大于可以动用的资金,通俗讲就是“有资金缺口”“流动性不足”。短短一年,“窟窿”就扩大到原来的6.4倍。

截至2021年末,牧原股份“固定资产”加“在建工程”达1107亿(其中固定资产995.5亿)、同比增长50.8%。

2023年6月末,牧原计息负债增至748亿,应付账款/票据降至207亿,有升有降、总量增长6.9%。

牧原的战略意图就是一个字——“熬”,熬到猪肉价格再次进入上升通道,再次品尝“戴维斯双击”。问题是,行业里有相同意图者大有人在——都盼友商去产能、自己不去,待肉价上涨赚个盆满钵满。

恒大、融创们何尝不是这样想的。以恒大为例,拿地成本1600元/平米,建安成本3000元/平米,销售均价1万元/平米,每平米毛利5000元。顶峰时,恒大手握3.2亿平米土地储备,建成、销售后毛利润1.6万亿!牧原那几百亿利润算啥?难怪许家印不舍得放手。问题是,金融机构能否无限度地支持开发商加杠杆。没有资金支持,数亿平米土地储备是包袱而不是财富。

牧原资金状况远胜恒大,但土地不吃不喝,可低价转让或由政府收回。

生猪养殖行业陷入囚徒困境——主动降产能便宜了友商,不主动降产能谁都无法脱困。肉价上不去,规模再大、成本控制得再好也难逃亏损。

“猪粮比”压倒一切

生猪养殖主要成本包括饲料、人工、折旧、药品、燃料/动力等。排在前三位的是饮料、人工和折旧,合计约占养殖成本的85%。

2020年,饲料成本115亿、仅占养殖收入的21%;2021年,饲料成本360亿、占养殖收入的48%;2022年,饲料成本614亿、占养殖收入的51%。

可见,对生猪养殖盈利至关重要的是饲料占收入的比例。肉价越高或粮价越低,生猪养殖利润率越高。

中国养猪饲料的主要成分是玉米、豆粕。通常用猪肉与玉米价格之比计算“猪粮比”。例如,生猪价格6.5元/斤、玉米价格1元/斤时,猪粮比为6.5。这个比例是养殖行业的“临界点”。

2020年猪粮比居高不下,全年在10以上运行,以至牧原净利润率可以比肩茅台。2021年猪粮比骤降到5,牧原养殖毛利润率从2020年的62.9%跌至21.5%。

假设粮价稳定,猪粮比主要取决于猪肉价格,猪肉价格取决于供给,供给取决于能繁。

有关部门将4100万头作为能繁的合理存栏量,有防止养殖行业大起大落的用意。但从过往的经验看,能繁跌到3500万头时,猪肉价格才能真正企稳。

*以上分析仅供参考,不构成任何投资建议!