2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-01 16:39:42作者:无忧百科

来源|大猫研究所&大猫真探社

存量房贷,终于要降了。

8月31日晚,央行和金融监管总局联合发布了《关于降低存量首套房住房贷款利率有关事项的通知》,个人可以向银行申请新贷款置换存量贷款或者协商约定利率水平。

但是有几个重点:

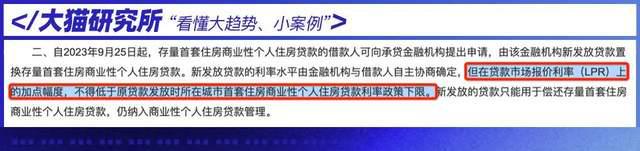

1、政策惠及存量首套房;

2、不得低于贷款时所在城市首套房商业性房贷利率下限;

3、经营贷和消费贷不得违规置换商业房贷。

其中最重要的,就是第二条。

啥意思呢?

就是利率可以调,但是不能超过当时画的线,数据显示,全国的利率政策下限是,2019年10月到2022年5月,为LPR,而2022年5月至今,为LPR-20个基点(BP)。

但是,也有例外,比如北京,从房贷改锚LPR之后,就是LPR+55BP,深圳为LPR+30BP,也就是说,这俩城市的房贷,目前是最贵的,房贷利率下降,大部分是靠LPR本身。

谁受益呢?当初高点上买房的。

比如,在还执行基准利率的时代,不少银行的贷款是按基准利率的110%或者120%来发放的,在转换至LPR后,以加点的形式转换,加点可以超过100BP。

拿最贵的北京举个例子:2019年贷款100万,20年期等额本息,基准利率120%贷款,利率5.88%,转换后,利率LPR+103BP,按现在下限LPR+55BP计算,新贷款利率LPR+55,也就是4.75%,利率能够下调1.13个百分点。

刨除已经还了的,算下来,剩余贷款的月供能少近1500多元,利息总额能减少12万左右。

有媒体测算,这一次房贷的平均降幅,能够达到0.8个百分点,也就是80个BP,个人住房贷款余额38.6万亿元,每年这一项收入可能减少近2000亿。

房奴的压力确实减轻了不少,不过当初很多人还预想过“3”打头的利率。

而另外受益人群,则需要政策组合落地。

现在不少城市“认房不认贷”开始落地,名下有过贷款但名下无房的,可以按首套房计算,也就是当初“认房认贷”下,因差异化的信贷,用二套房的利率来购买改善型住房的人群,如果在新政策下认定为首套房,利率下降的空间也很大。

政策9月25日开始实行,他们确实恨不得马上就到9月25日,而银行的说法大多是,在研究了,日后会有细则,可咨询。

从提出到现在,一个半月的时间过去,这事儿终于有了落地,也终于不用琢磨提前还贷的事儿了。

对于已经成为业主的购房者来讲,政策大招确实是利好,而对于还没买房的,政策也松动了,比如,首套房的首付比例已经降到了20%,可以说是一个历史最低点。

但是,对于房地产的促进作用,还是有限,毕竟,很多人还在观望。

想说买房仍然不容易。

1、房地产市场恢复与总体经济恢复息息相关,毕竟,有钱了,才能买房;

2、不少人买房的标准,其实是买涨不买跌的,起码要看到上涨预期,才能下手。

大额消费,最怕的就是出手即亏,一直以来,类似的教训都不少。