2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-10 08:56:21作者:无忧百科

在央行公布了存量房贷利率调整政策之后,有购房者一夜未睡,算来算去,觉得总利息会少了41万。确实,当年在2018年、2019年利率站岗的高位购房者,有可能在此次存量房利率下调中,可以真正得到实惠。

但是当时购房是被认定为二套房,按照现在认房不认贷政策,又属于首套房的购房者,此次是不属于这个央行新政策范围之内,可别理解错了,白高兴一场。深刻理解央行新政中所讲的话,此次调整的是首套房的存量房贷利率,是指当时买房的时候就被认定为首套房的那些购房者。而不是政策变化之后,现在可以被认定为首套房的购房者。现在很多解读政策都是有误的,千万不要被误导。

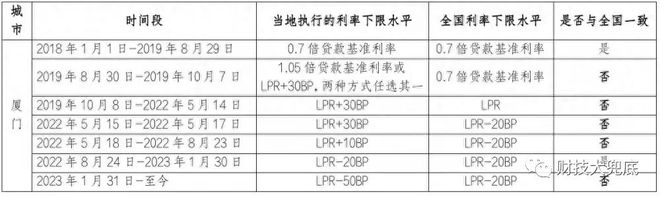

那么央行公布的历年房贷最低利率表,真的太有价值了,各位民众可以对号入座,清楚的了解到自己当年买房时,所在城市的首套住房贷款利率政策下限。如果你当时买房是属于首套房,那么看一看贷款合同中,现在每月还房贷的利率。如果是高于这个政策下限,那么有望在9月25日之后,可以联系当初的房贷发放银行,进行协商,房贷利率下调了。

再次说明,找银行协商存量房贷利率下调,必须满足以下条件:

1.当时购买房产时是被认定为首套房。如果时间久远,不清楚当初的情况,那么看一看自己当时首付比例的情况。如果首付比例相对比较低,那么基本上就是被认定为首套房的。至于在购房之后是不是又买了房,与此次存量房贷利率下调无关,只看当时买房时的状态。只要当时不被认定为首套房,即使现在按照“认房不认贷”政策可以认定为首套房,那么也不属于这次政策范围之内。

2.自己当时签署的房贷借款合同,上面的利率数据,一定高于附图中自己城市的当年最低住房贷款利率政策下限。不用看后面转换为LPR加减基点的数据,也不用关心之后LPR下降的数据。现在就是要还原到当时申请房贷时的状态,先从那时候的利率调整起,之后再转换为LPR加减基点的数据,最后再随着LPR的变化而进行具体调整。

举例来说,假如在2019年11月在上海买房,当时的LPR为4.8%,那么对照可以看到,上海当时的首套住房贷款利率下降为LPR减去20个基点,也就是说最低为4.6%。假如当时是首套房,当时签署的房贷合同为5%,也就是LPR加上20个基点。那么现在也就具备了调整存量房贷利率的资格了。

如果向商业银行申请,银行也同意按照下限来重新签订合同。那么房贷利率先回溯到2019年11月变成4.6%,折算成LPR减去20个基点,那么现在LPR为4.2%,那么新的贷款利率就会变为LPR减去20个基点,最终的结果为4%。

当然有人看一下子好像降低了100个基点,其实不是这样的,因为即使按照当初的合同,也是会随着LPR的下降而每年不断调整,其实在此次存量利率调整前,自己的利率已经变成了4.4%,所以我们最终看到实际下降了,只有40个基点,也就是0.4%。这个差距就是当初申请房贷时,自己的实际房贷与最优惠房贷之间的差距。

同时,绝大多数购房者,在当年首套房购房时,一般都有可能承担的房贷利率,就是当时的首套住房贷款利率政策下限。即使高一些,也不会高出很多。所以大部分的购房人即使可以调整,基本上调整的范围不会超过20到40个bp,也就是0.2%到0.4%。只有极个别在当年房贷荒的时候,有可能碰到过高利率,那么此次可以调整的多一些。

现在大家自己能会算这个账了吗?#财经新势力# #财经察话会##19个央行分支机构公布首套利率下限##利息少了41万 购房者一夜没睡#