2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-02 01:47:05作者:无忧百科

昨晚,中国人民银行相继发布了《关于降低存量首套住房贷款利率有关事项的通知》和《关于调整优化差别化住房信贷政策的通知》。

总结来说,就是降低首套存量房贷利率,和首套、二套降低首付比例,并且提出了明确的时间节点和申请方式!

在8月31日晚上发布,可以看出对于第四季度回暖的迫切性。

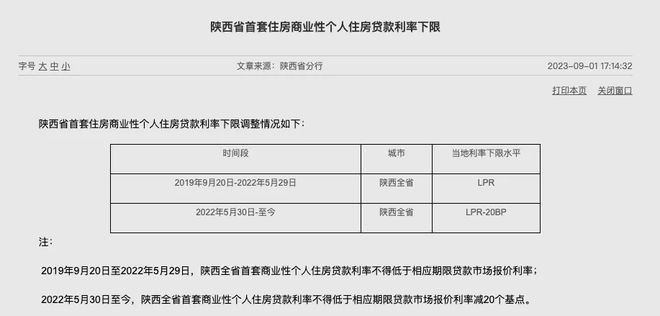

并且就在今天下午,陕西已经正式发布了首套商业住房个人贷款利率下限!

首先来看降低首付的内容。

在正文当中提到:

……对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点……

降低首付是较为直观的刺激手段,有着较高的积极意义。

在当前较为严格的限购和限贷政策环境下,不论是刚需还是改善性住房需求往往难以得到充分释放,这是导致目前住房消费乏力的一个重要原因。

而在本次,统一了全国商业性个人住房贷款最低首付款比例政策下限,不再区分实施“限购”城市和不实施“限购”城市。

一旦降低首付比例,将有助于更好地满足改善性住房消费的需求,不过当然,每个月的月供也会相对的有所提高。

不过对于刚需家庭来说,以往一套150万的房产,需要45万的首付,而现在就仅需要30万就可以入手,极为明显的降低了刚需家庭的上车门槛。

而改善性住房需求一直是最为旺盛的消费力,此次降低可以对于市场的促进作用预计会比较大。

紧接着,就是大家最为关心的降低存量首套住房贷款利率,终于有了明确的时间点和申请方式。

在通知之中,明确地定义了存量首套住房商业性个人住房贷款,即为:

“2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。”

并且,明确了提出申请的时间点:

“……自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人亦可向承贷金融机构提出申请,协商变更合同约定的利率水平,变更后的贷款合同利率水平应符合规定……”

这一次,有了明确的时间节点,有几个问题需要重点关注一下。

第一,首套存量房的明确定义

核心关键词在于“首套”,只有首套住房的商业贷款才可以享受,在不同城市的首套住房均可申请。

在新“认房不认贷”政策下认定为首套房的情况下,也可以享受该政策。

第二,怎么降?

降低的具体方式,在中国人民银行回答时负责人明确地表示,调整方式有2种:

一是可通过变更合同约定的住房贷款利率加点幅度;

二是可选择银行新发放的贷款来置换存量贷款。

新发放的贷款仅能用于偿还存量贷款,并仍然受商业性个人住房贷款管理的监管。

第三,降多少?

具体的利率调整幅度由借贷双方协商确定,但调整后的利率不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

也就是说能降多少,需要参考以当时发放的LPR,而对于2022年6月之前的,为取消加点,2022年6月之后至今年9月之前,则在LPR加点的基础上,减少20个BP。

简单举例来说,如果你在2019年办理的房贷,按照当时LPR4.8%,加点125BP计算,利率在约6%左右,申请降低利率之后,大致在约4.8%左右。

假设你在19年办理的贷款,按照100万左右计算,申请降低之后,每个月可减少近700元左右的利息。

简单的说,对于降低存量房贷利率的情况下,最大程度就是取消掉LPR的相应加点,在力度上不算很大,但至少确实是好事一桩。

近年来,中国的房地产市场供求关系发生了重大变化,这对借款人和银行都提出了新的需求。存量住房贷款利率下降对双方都有积极影响。

首先,对于借款人而言,存量住房贷款利率的下降意味着可以减少利息支出,这有助于释放更多的资金用于消费和投资,促进经济增长。

其次,对于银行而言,降低存量住房贷款利率可以有效减少提前还贷的现象,从而减轻对银行利息收入的不利影响。这有助于银行更稳健地管理其资产负债表,提高稳定性。

此外,降低存量住房贷款利率还有助于限制违规使用经营贷款和消费贷款置换存量住房贷款的行为,从而减少潜在的风险隐患,维护金融体系的稳定。

截至2023年上半年,提前还款的趋势没有减弱,因此来说,降低存量房贷利率的必要性才会如此之高。

之所以赶在8月31日晚上发布,也是为了在今年最后一个季度当中尽可能的使地产市场复苏。

最后,这一次的政策调整,对于西安市场来说,积极意义是比较大的。

尤其是近年以来刚需市场相对萎靡,降低首套房首付比例,降低门槛的重要性不言而喻。

以往不符合预算,只能在周边置业的人群,现在也有了选择的权利。

目前西安方面政策可能剩下的调整方向,则有大家比较期待的:限购区域是否会有调整,“商转公”何时落地等政策。