2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 20:30:39作者:无忧百科

消息面,房地产市场几乎每天都有“大招”。 假的小作文满天飞,真的小作文也满天飞。 买卖双方时时刻刻都搞得很兴奋,也很辛苦,都快神经了。

四大行已经率先发布存量房贷利率下调细则,我们可以算算账。

01

以工行公告和深圳的利率公示作为有样本来做个计算。

深圳一共是分了五类,仅次于上海的复杂。这个说明,不会是“一刀切”,符合先前市场判断的有条件逐级调整,但是,原本市场还认为各家银行有自主权,现在看,大家基本上都一样。

依据工行公告,重要的是几点。

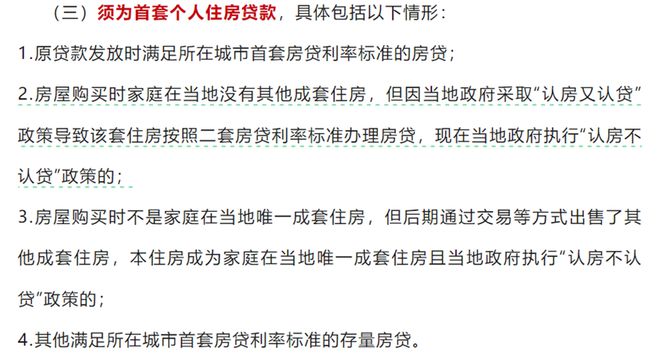

一、“首套房”认定。

分三种情况:a、买房的时候是首套房,且得到了首套房贷利率;b、买房的时候是首套房,但是得到的是二套房贷利率;c、买房的时候是二套并且是按二套房贷利率执行,此时变为家庭事实唯一住房。

三种条件都符合。但如果你现在还是二套房,就不要想了。

二、利率计算。

这个是最绕的部分,我自己也是算的头昏,咱们用最简单的办法算。当然,不算也无所谓了,最终找自己的贷款银行去算就完了,不急这一会儿。

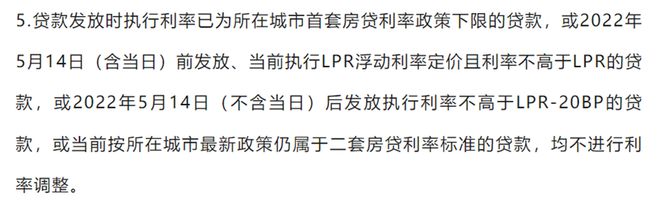

1)排除不调整的。

第5条指出了四种不会调整利率的情况,会有一批人被排出去。

如果你买房时已经享受了当时的房贷利率下限优惠政策,这次就不调。上表有深圳下限,比如你是在2018年7月买的房子,当时已经打了95折(4.655%),那就不会调。

如果你贷款在去年5.14前,现在的房贷利率不高于4.2%,那你也不调。

如果你贷款在去年5.14后,现在的房贷率不高于4%,那你也不调。

如果你现在还是“二套房”,当然不调。

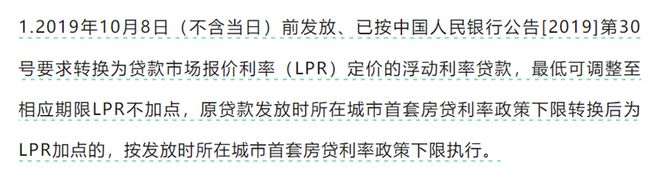

2)LPR改革前的利率=LPR+0BP。

这段话的意思,恐怕让很多人“大失所望”。

比如有一童鞋是2018年7月买房,当时基准利率是4.9%,深圳当时房贷利率下限是0.95倍(4.655%),但当时这童鞋是上浮1.1倍(5.39%)。转换为LPR之后,加点是59个BP,到今天为止,他的重定价最新利率在4.89%。

那按照这个来计算,我理解他的利率应该是以当时的利率下限来计算,即4.655%。比照现在的利率,减少了23.5个BP。200万贷款30年期,月供少284块,每个月多吃一顿酱香烧烤,支持扩大内需!

比想象的少。原来以为是按照相对应的加点幅度减,比如上面这例子,原本想着是(4.9%*1.1)-4.655%=73.5BP。当然,最受益的是第一档,2016.7.13之前的,因为当时利率下限是0.7倍。如果你当时是二套贷款,现在二套变首套,应该可以省下更多。

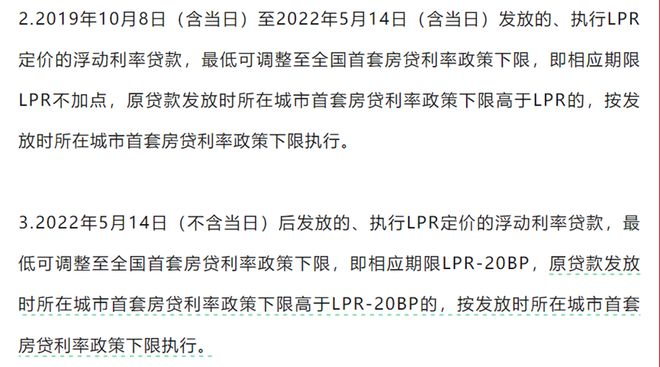

3)LPR改革后的利率=LPR+30BP。

看下面两个部分的表述,以2022.5.14为界的原因是,当时为支持房地产,房贷利率下限发生了变化,变为了下限可减少20个BP。

看这表述,在2022.5.14之前的,最低调整为当地城市首套房贷利率下限。在2022.5.14之后的,也是“按发放时所在城市首套房贷利率政策下限执行”。

这个对2019年10月之后的深圳(及北上广)贷主不友好,很不友好。因为LPR改革后,深圳房贷利率下限为LPR+30BP。在很多非一线城市都开始变为-20BP之后,深圳还是维持了+30BP。

也就是说,如果你贷款的当时就是首套房,那现在是不调整的。只有一类,当时贷款的时候你是二套,加了60BP,现在“二套变首套”了,那就变为只加30BP。200万贷款,省下来的钱和上述例子差不多,也是一顿酱香烧烤。

总体上来说,四大行调整细则的基本线索是:原来超额加点的利率还回来,但LPR是红线。简单说:LPR改革之前的高于LPR的,可减为LPR,改革之后的高于LPR的,可减为LPR+30BP。

之前官媒所宣扬的存量房贷利率能“减少80个BP”,纯粹是胡说八道,大概是减少30个BP左右,先前期待的50个BP都可能还到不了。是以,预料这样的存量房贷利率下调,对扩大消费的提振,肯定也有,但会在原来的基础上打个折头。

“提前还贷”潮,会有一些减缓,但还是不能阻挡。可能对于二三线城市会有更大一点的意义,但对一线,有限。

童鞋们自己也算一下自己的,方便也请在后台告诉我一声。

02

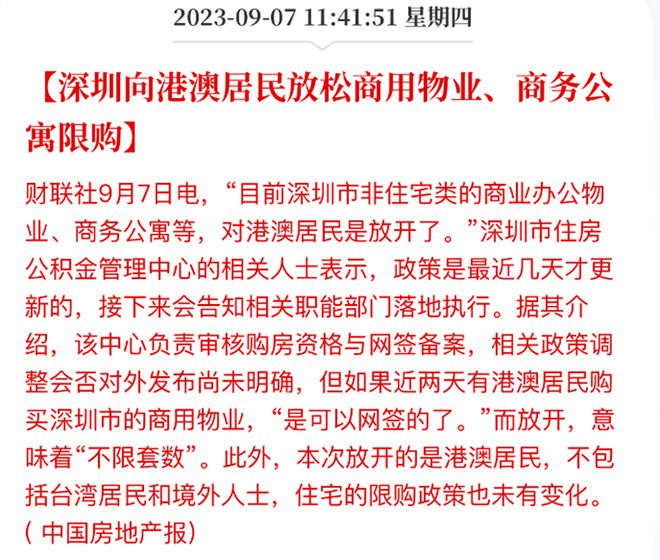

今天另一个“重磅、炸裂、史诗级”的大消息是,深圳在时隔17年之后猛然悄悄放松了“限外令”。

2007年,深圳出台了“限外令”《关于规范境外机构和境外个人购买商品房的通知》,规定:港澳台地区居民和华侨只能购买一套用于自住的住宅类商品房,不能以个人名义购买公寓、写字楼、商业等商办产品,只能在内地注册公司购买。

现在放宽了。

我相信对非住市场肯定会有一些提振,考虑到外汇市场的波动,即便是内地不动产维持原价,在国际间市场也已经相对便宜了不少。港人来到深圳消费近来是蔚然成风,顺手向他们卖几个商铺、公寓,都能省下很多广告费。

但威力不大,作用非常有限,如从1-100来评级,这个政策的威力大概属于10吧,不能再多了。

一方面,注意,先前的“限外令”基本上是限制港人的个人购买,但并未阻止港人的公司购买行为。所以,本次取消限外,释放的需求也是港人的个人购置部分。另一方面,深圳非住市场这些年表现都不好,主要不是需求的问题,而是投资回报率太低,算不过来账,逻辑上比较难解释通。尤其是公寓,现在和住宅的价差,变窄了太多,导致吸引力进一步下降。回报率都跑不赢内地的银行存款利率,更罔论和香港的存款利率相比了,港人会来深圳吃吃喝喝,但怎么说服他们买公寓做投资,是一个难题。商铺的回报率倒是好一点,有些是可以做到4-5厘的,也许会比公寓更加受益。

03

这些结合起来看,房地产的政策支持,一直都是磨磨唧唧老思路,不敢一下子放太大。从侧面也能证明,我们之前的一些判断是对的,不要过高期待政策的刺激和支持,还是要更多回到基本面去观察和理解市场。

从政策建议的角度讲,我个人是倾向于主张力度大一些,把先前的行政干预类政策统统解除掉,趁此机会让市场回归自我调节,让市场规律去发挥作用。这样走一步看一步的政策变化,的确可以预防到政策过猛,但弊端在于,反而会强化市场各方形成“继续等待”的预期。

这几天和一些开发商操盘手聊政策的影响,其中一个童鞋今天的回复让我啼笑皆非:我问她政策有什么影响,她说有影响,“之前很多要买房的客户变成了看热闹的了”。因为这政策左一个右一个,买家、卖家也都给搞乱了,不知道下一步怎么搞,反正就等,在未来等你,继续出。

要买房,买对房,或卖房,卖对房,加微信号budao2000私询!