中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-09 17:45:51作者:无忧百科

“金九银十”一直以来都是传统的房地产营销旺季,今年的“十一”与往年不同。

9月末,从四大一线城市纷纷落地“认房不认贷”,到首个一线城市广州放松区域限购,重点一二线城市限购松绑大幕正式拉开。

在这背景下,市场对这个“十一”颇有期待。

然而,从CRIC监测的双节假期成交备案数据来看,整体楼市表现相对平淡,京沪蓉热点恒热,武汉、天津等个别城市项目来访、认购有所回升,余下多数城市成交仍处低位。

我们认为,各城市仍将延续分化行情,10月大概率企稳回升。

从7月末政治局会议定调行业新形势以来,政策端积极信号不断释放,住建部明确政策优化方向:降首付、降利率、认房不认贷。

进入9月,地方政策松绑加力提速,核心城市迎来双限解禁潮。目前,包括南京、大连、济南、青岛、兰州、福州、郑州、合肥、武汉在内的10个城市全面取消限购,广州、厦门、苏州、西安、天津、长沙、成都等城市限购缩围。此外,福州、合肥等8城全面解除限售。

政策组合拳下,核心城市成交稍显起色,典型项目来访、认购有了不同程度的回升。然而整体新房成交却延续筑底行情。

在这背景下,今年中秋国庆假期房企整体推盘积极性不高:除了南京、武汉等个别城市集中推盘、蓄势待发之外,余下多数城市推盘量较去年同期均有不同程度回落,低迷型城市如福州等已连续多月处于供应低位,楼盘以续销为主。

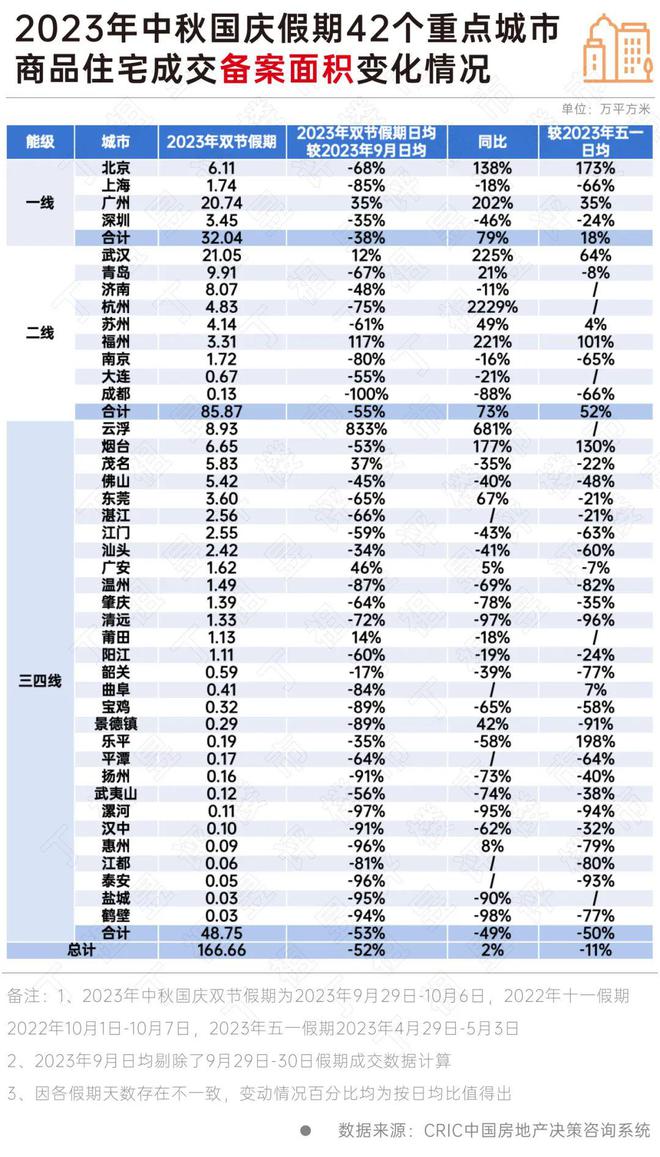

从CRIC监测的双节假期成交备案数据来看,2023年9月29日-10月6日,42个重点监测城市累计成交166.66万平方米,较2023年9月日均降幅达52%,较2022年同期同比微增2%,但与今年五一假期相比,跌幅达到11%。

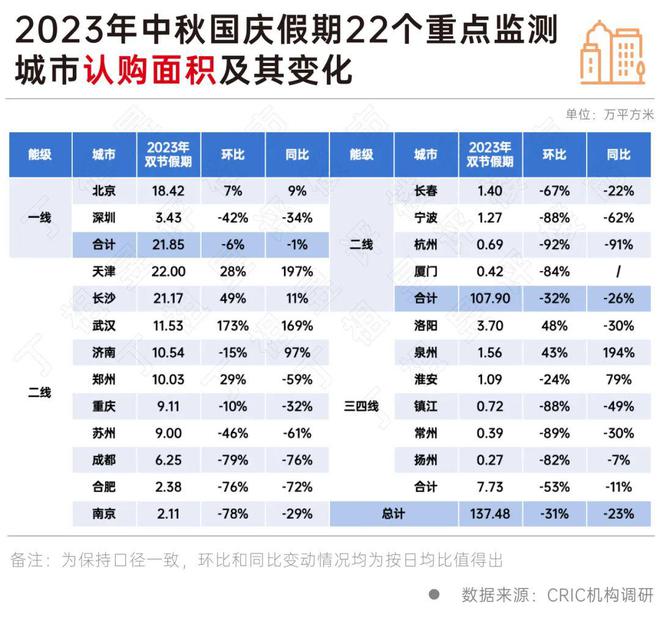

考量到备案数据或将延迟,我们同时结合了克而瑞城市机构调研数据,可以看到,中秋国庆双节假期成色相对一般,22个重点城市成交137.48万平方米,环比下降31%,同比下降23%。典型城市大体分为以下几类:

一是以北京、上海、成都等为典型代表的热点恒热城市,整体市场延续高位运行。

以北京为例,热度主要集中在假期“中秋节”时段,火爆项目来访量能达到日均30-40组,认购量可达20套以上;其余热点项目来访量可达到日均15-20组,认购量普遍在10套以内。目前主要是依托刚改和改善客群支撑;

成都也是如此,828+926新政叠加使得市场保持稳中有增态势,据克而瑞问卷调研(61个楼盘样本):58%项目来访量有上涨,51%项目认购量有上涨,来访量表现优于认购表现;国庆期间,热销项目主要集中在一圈层,其中天府新区销量大涨项目占比近3成,高新区大涨项目占比近2成,144㎡以上不限购产品流速明显提高。对于这类城市而言,短期政策利好使得市场整体保持平稳运行,后续若无持续性利好加持,市场能否保持上行依旧存疑。

二是天津、武汉、长沙、郑州等新房来访、认购稳步回升,双节假期成交明显好于9月月末。

究其原因,一方面新政落地后,前期观望客户开始陆续入市;另一方面,国庆期间部分项目加大的营销力度,以价换量刺激刚需积极入市。

天津环城四区整体到访热度提升30%-100%,地缘客集中的板块容易被上游板块分流。海教园、南站等板块来访量提升大,外客户成交比例上升至50%,并且大户型认可度高。武汉市场热度回升主要源于房企普遍加大折扣力度,双节期间热销项目武汉长江天地、武汉城建电建汉悦府朗境等项目售价低于市场预期,折扣力度分别达到了88折和8折。

三是包含之前刚刚放松限购的广州在内的部分一二线城市,如深圳、南京、合肥、济南等,表现比较平淡,整体去化和前期变动不大,区域分化持续加剧。

以广州为例,据克而瑞广佛区域数据显示,2023年9月29日-10月6日期间广州全市累计推售15盘,货量合计2261套,去化504套,整体去化率为22%,低于2022年同期1个百分点,低于2021年同期19个百分点。

在这15个开盘项目当中,去化率表现为优秀、较好的项目分别占比2成,而去化率表现为一般的项目占比超6成。而来访认购方面,除零星标杆项目来访、认购表现增长之外,大部分项目表现没有明显起色。

按区域划分,国庆期间广州除越秀、海珠、从化三区无加推/成交外,其余8区均有上新及成交。番禺推货量超700套居全市第一,中心四区的荔湾以392套紧随其后。

各区域推新去化分化明显,受新政影响,番禺、荔湾等改善型项目需求较旺,推新去化超20套或以上。

增城长期以价换量,市场竞争激烈,推新项目以“小量快跑”策略带动成交,新盘低价入市,去化率约为2成。花都、白云、南沙等区域部分改善型客户被中心区分流,且项目自身优势不突出,去化率不足一成。

四是三四线城市诸如常州、镇江、淮安、扬州、徐州等,国庆期间成交比较惨淡,以去库存为主,即便房企加大折扣营销力度,依旧去化不佳,内卷持续加剧。

盘点各城市中秋国庆假期项目来访、去化情况,热销盘除了一些供应稀缺核心区域的改善盘之外,更多为折扣力度较大的刚需盘,假期期间整体市场来访认购情况好于预期。

从各项目成交客户的特征来看,我们发现一方面各地利好新政的落地刺激了一部分前期观望客群积极入市,同时“卖旧换新”的置换客群还需要一定的时间来进行转化。另一方面,核心城市的限购松绑对于周边的虹吸效应还是有明显放大作用,天津、南京、长沙、昆明、南宁等外地看房的客户占比也有明显上升。

总体来看,在核心一二线城市“认房不认贷”、四限松绑等利好政策相继落地、房企加强营销力度积极自救的背景之下,整体“十一”市场还是保持着平稳运行态势。

不仅京沪蓉热点恒热,前期深度调整的天津、武汉、郑州等也出现了短期来访、认购上升的迹象,而余下的多数城市虽然行情相对平淡,但基本成交也已进入筑底阶段,未来大概率企稳回升。