2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-01 12:16:11作者:无忧百科

近日,珍酒李渡集团(以下简称:珍酒李渡06979.HK)披露半年报,营收和净利润均实现两位数增长,在不确定的市场环境下,交出了笃定的成绩单。

今年4月,珍酒李渡顶着外界重重压力,冲击港股上市成功,成为港股白酒第一股,也成为7年来唯一一家成功上市的酒企。如今,珍酒李渡交出了一张漂亮的成绩单作为回应,再加上9月4号“港股通”即将生效,受到了资本市场的高度关注。

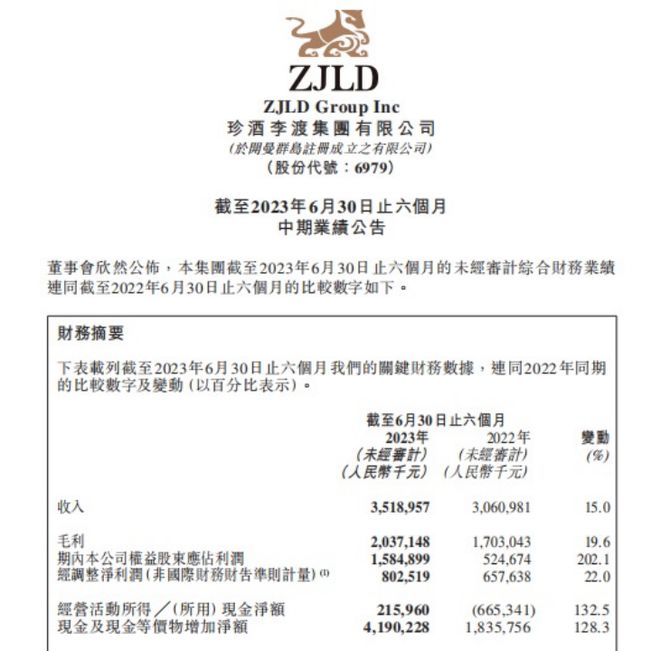

(珍酒半年报截图)

穿越周期稳健增长

财报显示,珍酒李渡上半年实现营业收入35.19亿元,同比增长15%;实现毛利20.37亿元,同比增长19.6%;经调整净利润为8.03亿元,同比增长22%。

在经济增速放缓、行业竞争加剧的大背景下,珍酒李渡能取得白酒行业“优等生”的成绩,也充分显示了酱酒头部企业的韧性与担当,展现了积极发展的势头。

珍酒李渡由珍酒、李渡、湘窖及开口笑四大白酒品牌组成。上半年,四大品牌的收入分别占到整个集团约65%、14%、13%和6%。其中,珍酒收入23.05亿元,同比增长15%;李渡收入4.89亿元,同比增长16.7%;湘窖收入4.42亿元,同比增长17.3%;开口笑收入2.21亿元,同比增长6.5%。

从财报来看,高端产品收入势头最猛,上半年高端产品收入9.26亿元,同比增长32%;次高端产品收入12.68亿元,与上年同期持平;中端及以下产品收入13.25亿元,同比增长了21.8%。

半年报指出,高端产品收入增长主要受益于珍酒的高端白酒收入激增,如珍酒的高端光瓶系列酒(2012,珍三十大金奖版)等。

今年是白酒市场变革与重构的一年,强分化趋势明显,白酒销售向优势名酒企业集中。除高端白酒外,中低端酒的发展也成为酒企竞争的关键。

为抓住当下白酒消费趋势,珍酒和李渡也相应推出了中端产品,比如2022年推出的新子品牌映山江,主打中端市场。今年,珍酒李渡还推出了三款光瓶酒,即珍十五•金奖纪念酒、珍三十•大金奖纪念酒及1988年份酒,通过产品高(价格带)带低(价格带)的布局,以产品组合的方式实现规模扩张并增加竞争优势。

(贵州珍酒光瓶酒产品)

完善渠道结构,撬动全国大市场

在保证公司核心产品与规模稳健增长的同时,不断优化的渠道改革也在行业波动期持续夯实珍酒李渡的发展基石。

据方正证券研究所研报显示,珍酒李渡以数字化系统+销售人员人工矫正模式跟踪渠道库存;同时销售人员通过一系列管家式服务助力终端拓展与动销。

渠道方面,珍酒李渡一方面扩展渠道广度,采取经销与直销相结合的渠道架构,建立涵盖线上、线下,辐射全国的广泛销售网络;另一方面拓展渠道深度,持续增加经销伙伴、零售店数量,提高销售网络密度,并创新开设体验店,提供沉浸式体验,推动消费者培育。同时,开拓五星合伙人等高端团购渠道,带动单经销商的销售效率提升。

得益于此前健康渠道库存水平,以及上半年一系列有效的动销政策,主产品价格相对稳定,动销良好,在行业调整期展现了极强的韧性。

财报显示,截至2023年6月30日,珍酒李渡经销商数量达到6898家,较2022年增加了280家。同时,珍酒李渡上半年经销商渠道收入为30.9亿元,同比增长12%;直销收入为4.3亿元,同比增40%。

渠道是白酒企业竞争的重要抓手,除了扩张规模外,严控市场秩序,提高经销商的管理也是重中之重。

在今年珍酒股东大会上,珍酒李渡董事长吴向东表示,珍酒李渡在保持渠道和区域扩张的同时,今年也会花费更大的精力提升经销商质量和销售团队人效比,在实现量增的同时,保证发展质量和发展效率的双提升。

此外,面对不确定的外部环境,珍酒李渡持续推进全国化进程,实现多区域汇量增长。珍酒继续执行“6+8+N”的全国化战略,聚焦贵州、河南、山东、湖南、广东、江苏6个核心省份,培育福建、上海、广西、北京、江西、陕西、浙江、河北8个重点省份,孵化全国其他有酱酒氛围和基础的N个潜力市场;李渡则以文化为基石,打造“李渡国宝宋宴”“李渡宋宴”“封坛文化节”“国粉节”等一系列IP,为品牌构建新的表达体系;湘窖则继续扎根湖南本土市场,助力长期可持续发展。

(李渡高粱1308)

积累品牌势能,珍酒李渡趁势而上

无论是积极布局长远的产品组合,抑或是深化的渠道变革,都源于珍酒李渡对内在品牌力孜孜不倦的挖掘和打造。

旗舰品牌珍酒创建于1975年,其诞生过程颇具传奇色彩,可以总结为“1234歌”,项目被誉为“中国白酒一号工程”,1988年成为“贵州三大酱香品牌”和“中国四大国宴白酒”;今年,成功在港上市成为“中国酱酒第二股”;知名品牌李渡凭借中国白酒行业最古老的元代古窖池,开展沉浸式体验创新,成为酒业新崛起的品牌标杆之一;地区领先品牌湘窖及开口笑深耕本地市场,已成为湖南家喻户晓的白酒产品。同时,珍酒李渡通过“美食+美酒”的形式,为消费者营造极致品鉴体验,强化圈层引领团购驱动,赋能品牌到销售的转化。

透过珍酒李渡的发展故事,不难看出,无论是珍酒、李渡、湘窖还是开口笑,这几家酒企都穿越了白酒几次深度调期整,并健康发展至今,拥有强劲的品牌基因。

珍酒李渡的掌舵人吴向东,自1996年进入白酒行业,从打造金六福品牌到创建华致酒行,再到珍酒李渡登陆港交所,拥有近30年的白酒从业经历,在行业有着广泛的知名度和影响力,他对这个行业有着独特的了解和洞察力,其带领的高管团队具有穿越周期的丰富经验。

(贵州珍酒石子铺厂区)

近年来,珍酒李渡也在推进增产扩能,在优质产能建设方面投入了百亿元,产能储备雄厚。以珍酒为例,2022年珍酒酿酒投产3.5 万吨,产能跻身贵州酱酒企业第三,中国酱酒企业第四。2023年储酒达6.5万吨,下沙季拟投产4万吨。预计“十五五”期间,珍酒产能将达10万吨,储酒40万吨。

行业增长空间扩容,酱酒赛道预期向好,在此背景下,珍酒李渡频获市场认可,高增长预期不言而喻。

8月18日恒生指数公司公布恒生系列指数调整结果,珍酒李渡在市值、流动性、基本面等方面表现较为优异,被纳入恒生综合指数成份股,继而将成为港股通可投资范围,预期于2023年9月4日正式生效。

珍酒李渡“港股第一白酒”的本身业绩和质地,其所在赛道的稀缺性和成长性,以及对赛道预期带来的估值溢价,均具备吸引南向资金关注的各种要素,未来珍酒李渡的股票投资价值、流动性,也将获得国内外资本市场更高的关注与认可。

(湖南湘窖酒库)

华创证券认为珍酒李渡业绩有望实现高增。一是场景放开后,宴席、商务宴请、聚饮等需求支撑点增多,中秋国庆旺季有望持续催化业绩增长;二是公司营销策略调整到位后,势能逐步焕发,维持“强推”评级,目标价约11港元。

展望下半年,在宏观经济回升向好的趋势下,高端消费与大众消费明显分化,高端呈现量价齐升,消费修复力度更大,有望持续受益。珍酒李渡在产品、渠道、营销等方面的前瞻布局,顺应了宏观经济环境下白酒行业消费复苏的趋势,为自身的韧性发展打下了坚实的根基。