河北省非生产性工伤事故预防知识竞答有什么奖品?

2023-10-30

更新时间:2023-09-30 11:41:45作者:无忧百科

今年以来,伴随消费需求疲软,加之市场竞争激烈和库存积压,白酒行业面临着较大的挑战。中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,白酒行业“新一轮调整期已然到来”。

山西汾酒在今年经历了股价的起伏,1月,山西汾酒股价一度来到307元,随即走势急转直下。 6月底,山西汾酒跌至185元,跌幅逼近40%。

截至9月28日收盘,山西汾酒股价235.9元,实现小幅回升。此前山西汾酒为何经历大跌?又如何实现股价再次上扬?

从业绩表现方面进行分析,2022年,山西汾酒营业收入同比增加31.26%至262.14亿元,归属净利润同比增长52.36%至80.96亿元。但相较于2021年,营业收入同比增长42.77%,归属净利润同比增长72.98%,山西汾酒在2022年的表现一定程度上低于了市场预期。

进入2023年,山西汾酒在营收与业绩双增长的同时,增速放缓的趋势也在延续。2023年第一季度,山西汾酒实现营收126.82亿元,同比增长20.44%;归属净利润48.19亿元,同比增长29.89%。与之相比, 2022年第一季度公司的营收增长则为43.62%,归属净利润增速为70.03%。

从宏观方面来看,分析认为,年初解封之后,市场对于经济复苏保有较为乐观的预期,白酒板块随之大幅上涨。进入二季度,宏观经济表现环比走弱,此前对经济的乐观预期不再,白酒板块持续走低。

在今年大跌之前,山西汾酒股价已超过300元。距离2021年历史最高价仅有10%以上的回撤。当时,山西汾酒估值超过50倍,超过茅台的40.3倍和五粮液的30.8倍。在弱市环境下,估值偏高的山西汾酒进行了一轮补跌,跌幅超过了茅台和五粮液。

市场方面的表现可以对股价做出进一步的解释。今年以来白酒表现持续低迷,价格倒挂、库存积压使渠道端承压。一名白酒经销商员工向界面新闻表示,头部茅五剑三家库存压力较小,市场需求依旧旺盛。据观察,价格在200-800元区间的中高端白酒,库存积压的情况相对严重。

山西汾酒希望竞争白酒企业前三名,但竞品仍在持续有力地抢占市场。在白酒上市公司中,以2022全年营收表现来看,贵州茅台稳居第一。山西汾酒并未进入前三名,五粮液、洋河股份在营收上均有更好的表现。

净利润方面,山西汾酒在白酒上市公司中排名第五,位居贵州茅台、五粮液、洋河股份、泸州老窖之后。

数据显示,在2022年年报发布后的两个月时间中,山西汾酒市值蒸发超过600亿。

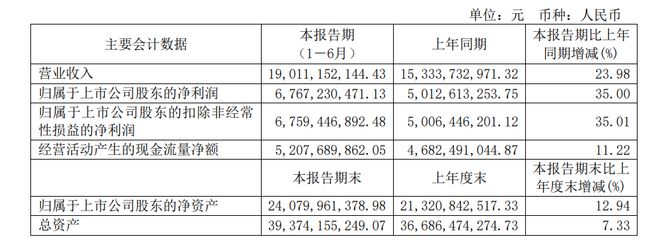

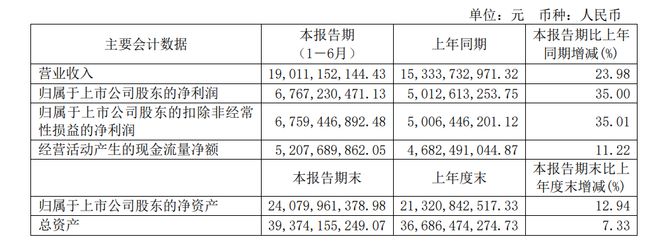

2023年上半年,山西汾酒实现营业收入190.11亿元,同比增长23.98%;实现归母净利润67.67亿元,同比增长35%。

山西汾酒2023上半年营收与净利润 图片来源/山西汾酒2023半年报

从营业收入和净利润来看,山西汾酒依然落后于贵州茅台、五粮液和洋河股份,争夺前三名之路存在不小的挑战。

东莞证券分析认为,中报业绩已披露完毕,白酒业绩呈现分化。其中,品牌影响力大、群众认可度高的酒企业绩表现较好。

7月24日召开的中共中央政治局会议明确提出“要活跃资本市场,提振投资者信心”。白酒板块在此期间整体上涨3.55%,其中,获得利好消息的山西汾酒累计上涨17.7%,领先于同行。在政策催化下,白酒企业在充分认知消费处于弱复苏的背景下,也表达出了对未来相对乐观的展望。

9月以来,国内逐渐进入中秋国庆双节备货旺季,经销商备货积极性、白酒动销情况等将是影响板块短期走势的重要因素。双节期间是白酒清库存、创营收的重要机会,山西汾酒的表现值得期待。