2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-08-25 10:08:10作者:无忧百科

本文系网易新闻•网易号特色内容激励计划签约账号【智东西】原创内容,未经账号授权,禁止随意转载。

作者 | 周炎

编辑 | 云鹏

全球智能手机市场连续8个季度出货量下滑,手机厂商、供应链企业急需一针强心剂。

多家市场研究机构发布报告,今年上半年智能手机市场出货量降幅缩窄。包括京东方、舜宇光学在内的部分手机供应链巨头的部分产品出货量有所增加,智能手机市场回暖的舆论开始持续发酵。

但事实果真如此吗?据《华尔街日报》报道,受智能手机市场低迷影响,高通手机芯片业务下滑,正计划新一轮裁员;与此同时,移动芯片厂商们面临中低端“清库存”的难题,大有掀起新一轮价格战的苗头。索尼预测,手机市场最早要到2024年才会开始复苏。

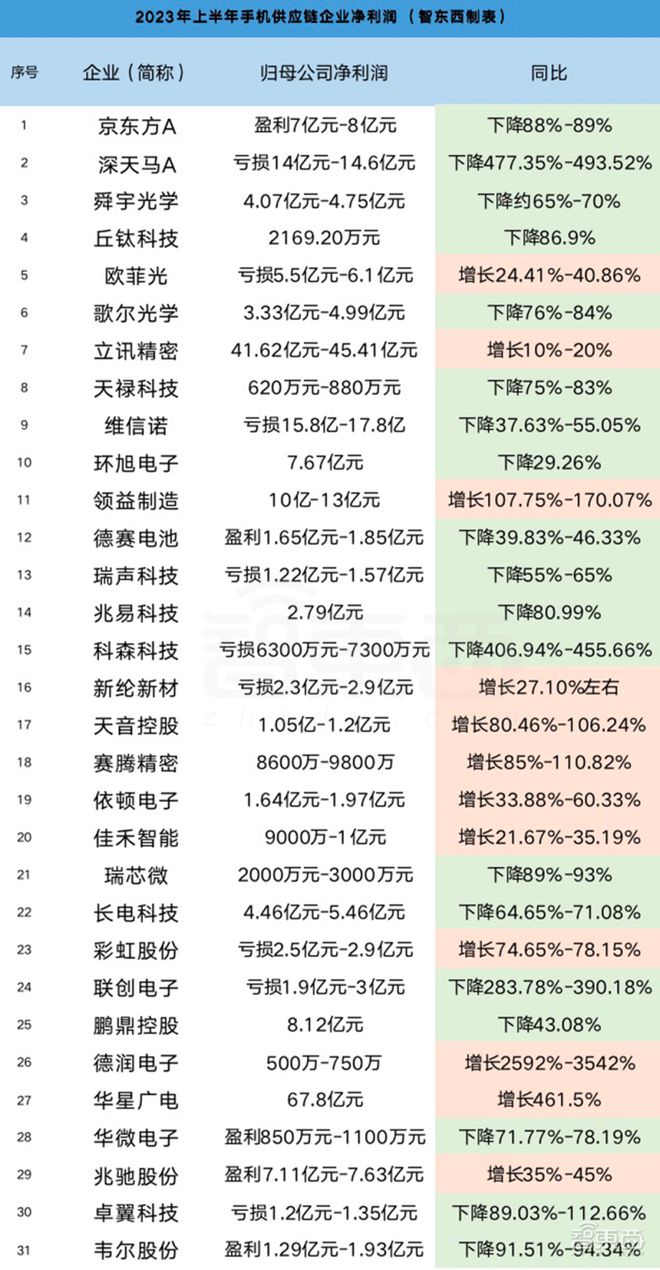

今年上半年,手机供应链企业的业绩不容乐观。智东西通过对31家核心企业上半年业绩进行梳理,发现有18家企业上半年净利润同比大幅下滑。有9家企业业绩出现亏损。众所期盼的手机市场回暖,仍未实际到来。

与此同时,手机市场仍然面临着去库存和终端销售乏力的难题。智东西从供应链处了解到,今年上半年国内外电子产品总需求处于下降状态,1-2月份受到客户去库存需求的影响,3月份虽然逐渐好转,但整体疲软趋势短期仍难以改变。多家手机经销商也向智东西反映。本应是销售旺季的7月,由于补贴力度不大,其销售仍比不上6月。

通过深入手机市场,我们发现:虽然手机市场回暖的舆论不断发酵,但从手机供应链财报来看,整体疲软趋势短期仍难以改变。在这片暗潮汹涌的江湖中,产业有哪些重要动向及变化,巨头们对行业发展趋势又有着怎样的判断?

一、出货量降幅收窄,手机厂商上调出货目标,市场回暖舆论持续发酵

Canalys最新发布的报告显示,2023年第二季度,全球智能手机市场衰退有所放缓。与此同时,Canalys和另一家市场研究机构IDC的数据显示,国内智能手机市场第二季度出货量也在收窄。

▲2022年Q2-2023年Q2中国智能手机出货量和增长率情况,来源:IDC中国

与此同时,多家手机供应链厂商在今年第二季度的出货量有所提升。

不仅如此,今年6月,华为还上调了2023年手机出货量目标。产业链人士分析称,这意味着华为对2023年下半年公司出货量行情有信心。

伴随着手机厂商的出货量目标的上调,供应链企业也对下半年手机市场表示乐观,并在手机零部件生产方面加码。

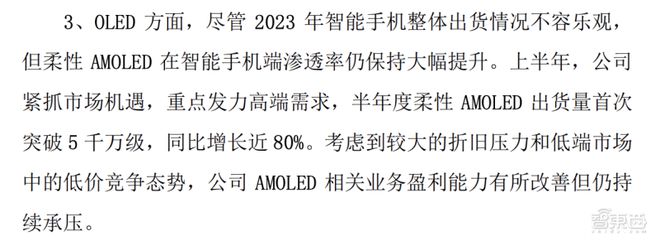

京东方预计全年公司AMOLED面板出货量达1.2亿片。在接受多家机构投资者调研中,京东方还透露,今年上半年,京东方柔性AMOLED出货量首次突破5千万级,同比增加近80%。这也就是说,下半年,京东方计划出货AMOLED面板7千万片。

丘钛科技、舜宇光学两家公司管理层对2023年下半年手机摄像头模组产品出货量都持有乐观看法。丘钛科技还给出了手机摄像头模组业务环比将有所修复的预测。

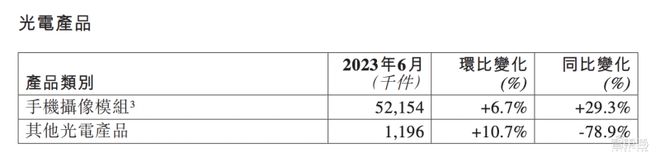

舜宇光学公布了今年6月份手机摄像模组和镜头的出货量情况,其中手机摄像模组出货量约为5千2百万件,同比增加29.3%。

新纶新材在公告中也强调,2023年消费电子市场随国内经济复苏有回升预期,下游厂商补货补库存需求预计将在下半年释放,3C类铝塑膜出货量预期比较乐观。

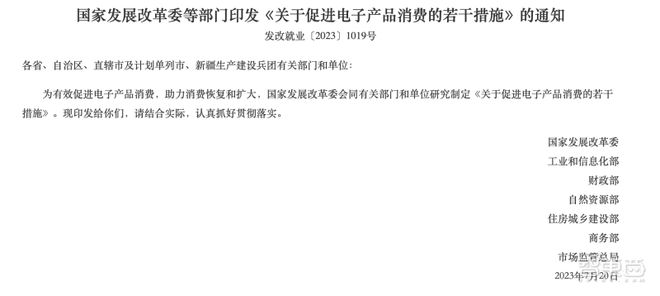

另外在国家政策层面,今年7月20日,国家发改委等部门印发了《关于促进电子产品消费的若干通知》,紧接着7月31日,国务院办公厅又转发了国家发改委《关于恢复和扩大消费措施》,措施中强调:继续把恢复和扩大电子产品消费放在重要位置。

总的来看,今年上半年智能手机市场“严寒”的态势有所好转,多家手机厂商及供应链企业调高了出货量目标。加上国家政策的出台,“手机市场回暖”的舆论逐渐发酵。

二、18家供应链企业净利润同比大幅下滑,众所期盼的市场回暖仍需时间

但智能手机市场能否回暖、何时回暖?仍是目前难以回答的问题。

智东西对目前已经披露2023年上半年业绩预告的30家手机供应链企业的财务数据进行了盘点,2023年上半年,赔多赚少仍是主旋律。

▲2023年上半年智能手机供应链企业净利润情况,智东西制图

目前这31家公司中,净利润同比下降的公司有18家。5家公司归母公司净利润下滑幅度超过100%,7家公司的降幅在70%-90%区间。

从业绩预告中看,丘钛科技、舜宇光学、歌尔光学、瑞声科技等多家公司指出,终端市场销售不及预期是影响业绩的主要原因。

丘钛科技指出,智能手机需求不振,导致上游镜头模组销量同比下滑。作为中游摄像头模组厂商的丘钛科技来说,本身做的就是代工业务,技术壁垒不深,溢价能力有限,销量下滑对公司净利润产生较影响。

从数据上看,丘钛科技今年上半年手机摄像头模组销售数量总计为1.67亿件,同比减少20.8%。

除此之外,去库存也是影响手机供应链企业业绩的主要原因。今年1月,韦尔股份在公告中称,2022年第四季度公司的库存水位已经有明显回落,但消费电子市场的需求依旧不及预期,供应链企业的库存去化压力持续上升,导致价格竞争加剧,公司部分产品的可变现净值预期将进一步降低。

不过值得注意的是,今年第二季度,手机上市公司的业绩普遍优于第一季度。这一点也在市场研究机构Canalys提供的数据中得到了验证。今年第一季度,全球智能手机出货量约为2.698亿部,同比下降13%;第二季度,全球智能手机出货量约为2.582亿部,同比下降10%。也就像市场研究机构所说的那样,与第一季度相比,第二季度,全球全球智能手机出货量有所放缓。

针对今年下半年手机市场情况,智东西在与手机经销商沟通的过程中了解到,目前暑期期间,智能手机市场销售量并不乐观,第三季度手机市场拉货动能呈现减弱趋势。

IDC、Canalys、Counterpoint等市场研究机构普遍认为,智能手机市场整体疲软态势短期仍难以解决。但随着零部件价格上涨和渠道库存水平下降,智能手机供应链的订单和利润将出现回暖。

总的来看,目前已经发布业绩预告的31家手机供应链企业中有9家陷入亏损,18家净利润大幅下滑,众所期盼的手机市场回暖并没有到来。与此同时,虽然手机厂商、供应链企业、市场研究机构都多方都看好下半年的手机市场,但距离手机市场完全摆脱目前疲软态势还有很长的路要走。

三、价格战打到屏幕和摄像头领域,手机供应链企业加速“摆脱”手机依赖

在智能手机市场“寒冬”下,手机供应链企业净利下滑或许在所难免,在回暖前,对于整个行业来说,这31份半年财报业绩预告更大的意义或许是,未来供应链企业们到底要怎么做?

在屏幕显示领域,尽管2023年智能手机整体出货情况不容乐观,但柔性AMOLED在智能手机端渗透率仍保持大幅上升。不过,由于低端市场中的低价竞争态势,各家公司AMOLED相关业务盈利能力有所改善但仍持续承压。

面对“屏幕价格战”,京东方提到下一步将会继续发力高端需求,维信诺也在财报中称,将会为头部客户的旗舰手机提供产品,匹配中高端机型的上市计划。

同样为“价格战”发愁的还有摄像头模组领域,舜宇光学在财报预告中提到,目前智能手机摄像头呈现降规降配趋势。

事实上,从去年起,许多业内人士也都提出了该观点。“降规降配”对于镜头供应商来说,最直接的压力就是产品出货大幅萎缩,单价同比大幅降低。

去年,手机上游供应商在接受采访时称,在手机ODM项目中,为了争取更多的市场占有率,手机镜头厂商甚至使用低于成本的价格去抢单。

有业内人士更是直言,目前中低端手机镜头单价已经触底,在高端市场,若手机镜头高端产品不升级的话,那么高端镜头市场或存在价格战的风险。

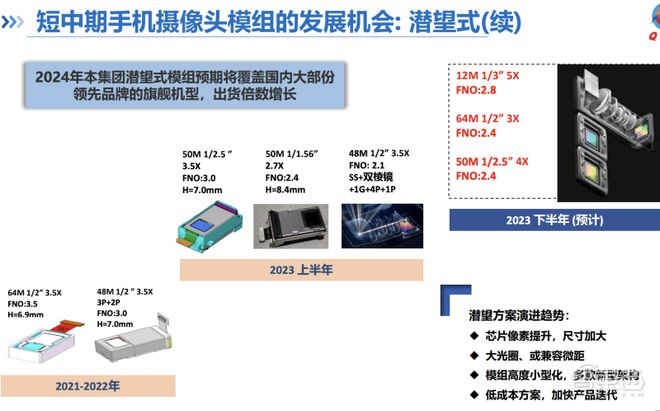

针对上述情况,丘钛科技在财报中提到,预计今年第三季度,旗舰机型将迎来镜头规格升级,潜望式镜头和光学防抖镜头。

此外,值得注意的是,绝大部分手机供应链企业都表现出明显的“摆脱手机依赖”的倾向,进一步拓展智能汽车、VR/AR、智能家居等新方向。

以面板厂商为例,目前头部玩家开始拓展车载业务、专业显示等业务。

京东方指出,在LCD方面,目前在产品价格上涨的同时,主流应用领域下游备货需求也正在不断释放,智能座舱、AR/VR、折叠等创新应用领域需求稳步增长,产线稼动率理性上升,推动公司业绩改善。

这一点在京东方的业务布局中也有显示,从公开信息中可以看到,京东方目前已经与全球百余个汽车品牌展开合作,同时加速布局驾驶员监测系统DMS(Driver Monitor System)领域。根据市场调研机构Omdia的数据,2022年京东方车载显示的出货量以及出货面积均位居全球第一。

深天马也在业绩预告中指出,目前公司在车载、专业显示(工控、医疗、智能家居、人机交互等细分领域)的非消费类业务稳健发展。深天马还向投资者称,公司目前正在投建8.6代线和新型显示模组产线、LTPS产线全力支持车载业务发展。

瞄准汽车领域的还有其他手机供应链厂商,领益智造提到今年上半年业绩上升的主要原因就是与海内外汽车领域及清洁能源领域的客户的业务合作。德赛电池目前正在计划推进储能电芯及SIP(系统级)封装项目。

而摄像头模组厂商看中了XR领域的无限可能,舜宇光学称,目前对XR设备镜头的强势增长势头维持乐观看法。这与其吃到XR规模红利有较大关系。舜宇光学2022年年报数据显示,该公司AR/VR业务实现营收20.6亿元,同比增长53.5%。

今年5月,市场研究机构Countetpoint Research预计到2025年,XR设备的出货量将从2022年的1800万台跃升至1.1亿台,按平均每台终端搭载10颗摄像头计算,XR摄像头的出货量将达到11亿颗。

除了舜宇光学外,欧菲光、瑞声科技、联创电子、丘钛科技等目前也都入局“押注”XR领域。

但值得注意的是,一直以“VR/AR领域龙头”著称歌尔股份没有在业绩预告中提到XR。但近年来,该公司有意通过为VR/AR代工而摆脱对苹果的依赖。

这一点在该公司业务占比中也可以看到,其中包括VR/AR、智能可穿戴产品、智能家居与游戏在内的智能硬件业务已经超过了曾经占据主要地位的智能声学整机业务,2022年业务占比更是达到了60.14%。

总的来看,这些供应链企业在面临价格战困境后开始布局高端,同时也通过其他领域的业务也进行盈利。

结语:手机市场短期无法走出寒冬,多元产业布局成为供应链企业“新良方”

从目前31家手机供应链企业公布的今年上半年财务业绩来看,手机供应链企业整体净利润同比仍然呈现下滑趋势,众所期盼的智能手机市场“回暖”并未出现。虽然多方都预测手机市场将会在下半年迎来复苏,但从与供应链企业和经销商处的反馈来看,手机市场完全摆脱目前疲软态势仍需一段时间。

对31家手机供应链企业业绩预告深扒后,我们可以发现,手机零部件厂商正在经历一场激烈低端产品的“价格战”,这直接影响了各家的净利润,京东方、维信诺等头部厂商开始进一步布局“高端市场”。同时,这些手机供应链企业都表现出强烈的“摆脱手机依赖”的倾向,多元产业布局或成为他们盈利的“新良方”。