2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-07 17:45:47作者:无忧百科

近几年,医美概念火热,除了深耕行业多年的老牌企业,仍有不少上市公司涌入赛道,试图分一杯羹。在市场集中度较高的背景下,其他公司是否能撬动龙头企业地位?2023年上半年,A股医美上市公司年报财务指标如何?哪家公司最赚钱,哪家在亏损?赚钱的是什么业务?

结合医美概念成分股,南都·湾财社剔除了医美业务占比较小,以及医美产品线尚在研发推广阶段的公司,最终统计了22家医美行业的A股上市公司,涵盖上中游产业链,通过解读公司半年报找到上述答案。

营收排行

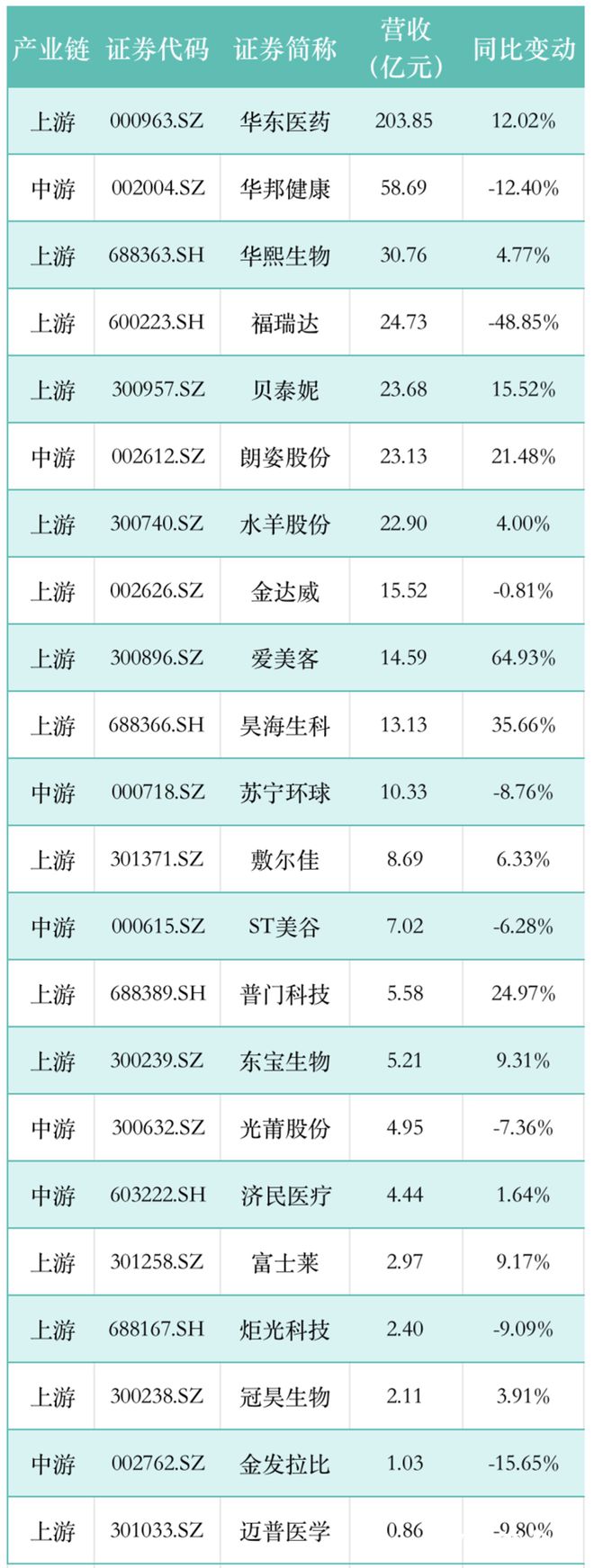

华东医药营收超200亿,五成公司营收不足10亿

2023年上半年,22家医美行业A股上市公司共实现营收486.56亿元。其中,华东医药实现总营收203.85亿元,占比超过四成。紧随其后的是华邦健康、华熙生物、福瑞达和贝泰妮,总营收分别为58.69亿元、30.76亿元、24.73亿元和23.68亿元。

22家医美上市公司营收,数据来源:公司半年报

华东医药创建于1993年,业务覆盖医药全产业链,拥有医药工业、医药商业、医美、工业微生物四大业务板块。在全球范围内已拥有“无创+微创”医美领域高端产品36款,其中已上市24款,产品组合覆盖面部和全身注射填充、能量源类皮肤管理、身体塑形等非手术类主流医美领域。

2023年上半年,华东医药实现营收203.85亿元,同比增长12.02%;归母净利润为14.34亿元,同比增长6.96%。华东医药在半年报中解释,医美板块保持快速增长是由于海外医美盈利提升,叠加国内医美快速增长。展望下半年,预计随着全球市场的不断开拓,国内消费市场持续复苏向好,医美业务下半年仍将保持良好增长趋势。

华邦健康则是国内皮肤临床用药及皮肤健康领域龙头企业,在皮肤领域沉淀了30年临床经验,拥有多个医学级泛皮肤产品。旗下的玛恩皮肤美容医院开设于2016年,是华邦健康切入医美赛道的起点,主要业务涵盖色斑、瘢痕、痤疮、脱发及皮肤年轻化等领域。2023年上半年,华邦健康实现营收58.69亿元,同比下降12.40%,归母净利润为3.87亿元,同比下降30.86%。

作为全球透明质酸原料生产龙头,“医美茅”华熙生物则在2023年上半年实现营收30.76亿元,同比增长4.77%,归母净利润为4.25亿元,但增速放缓,同比下降10.27%。2023年上半年,华熙生物原料业务实现收入5.67亿元,同比增长23.20%,占公司主营业务收入的18.45%。

华熙生物在半年报中表示,公司透明质酸原料业务收入实现显著增长,主要受益于医药级原料及化妆品级原料增长。其中,医药级原料增速明显,得益于公司高效推进的国际化战略,在欧洲、亚洲、美洲等地销量实现持续增长,其中欧洲市场增速最快。

22家医美上市公司中,2023年上半年营收不足10亿元的有11家,占50%。其中,营收位居后5位的是富士莱、炬光科技、冠昊生物、金发拉比和迈普医学,营收分为别2.97亿元、2.40亿元、2.11亿元、1.03亿元和0.86亿元。

归母净利润排行

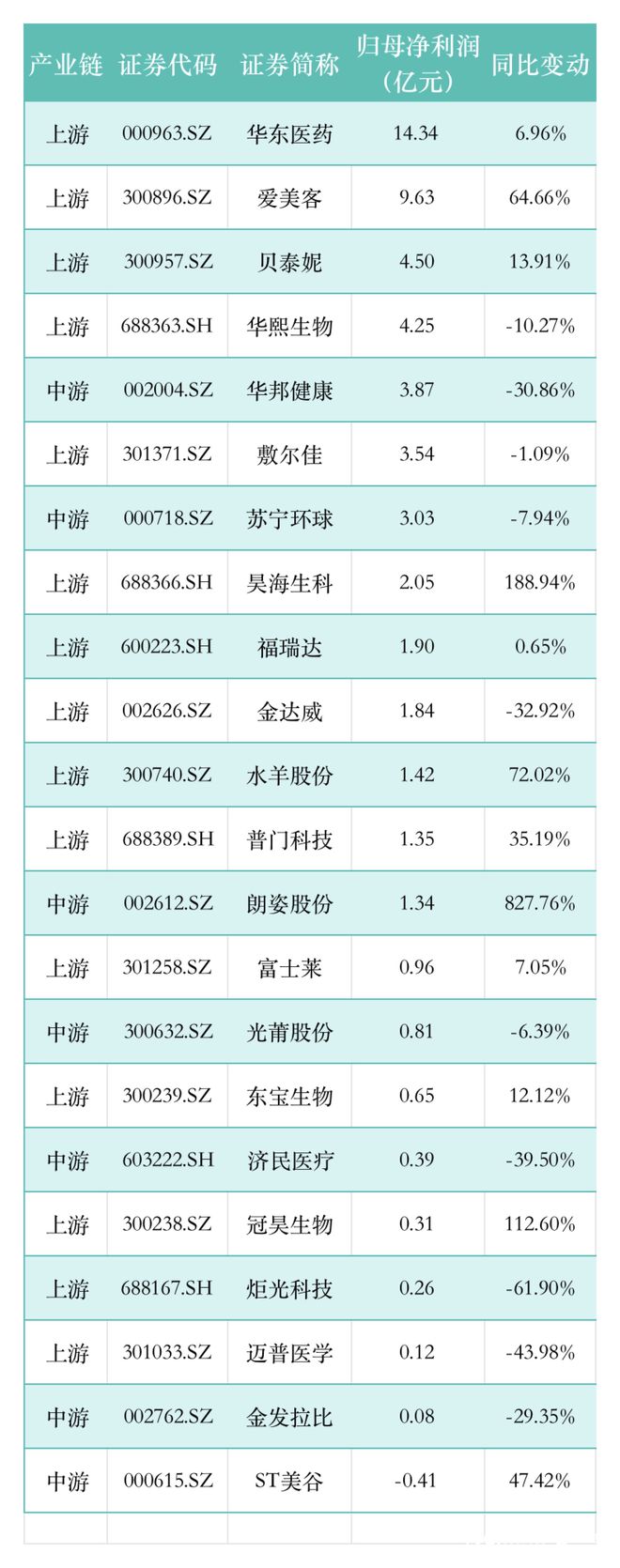

华东医药最赚钱,朗姿股份增速827.76%

2023年上半年,22家医美上市公司归母净利润总额达56.23亿元。华东医药继续霸榜,以14.34亿元的归母净利润成为最赚钱的医美上市公司。归母净利润排名前五的还有爱美客、贝泰妮、华熙生物和华邦健康,分别为9.63亿元、4.50亿元、4.25亿元和3.87亿元。

22家医美上市公司归母净利润,数据来源:公司半年报

爱美客是国内最早开展医疗美容生物医用材料自主研发与应用的企业,目前的主要产品为:基于透明质酸钠的系列皮肤填充剂、基于聚左旋乳酸的皮肤填充剂、面部埋植线产品等。据2023年半年报,溶液类注射产品是报告期内主要营收来源,营收为8.74亿元,占比为60%。

爱美客在半年报中解释,业绩增长受益于外部环境影响消退、消费场景修复,部分前期受到抑制的消费需求得到逐步释放,线下医美机构客流逐步复苏,消费者信心与消费意愿回弹明显。

贝泰妮是国内功能性护肤品龙头企业,专注提供温和、专业的皮肤护理产品,重点针对敏感性肌肤,以薇诺娜(Winona)品牌为核心。公司同时生产透明质酸修护生物膜、透明质酸修护贴敷料等医疗器械产品。2023年上半年,贝泰妮归母净利润为4.50亿元,同比增长13.91%,公司销售规模与盈利能力的增幅持续跑先于细分化妆品类行业赛道和国内整体社会消费品零售总额的增长。

虽然华熙生物和华邦健康归母净利润排行较前,但两家公司的归母净利润增速均大幅放缓,分别同比下降10.27%和30.86%。

在22家医美上市公司中,朗姿股份的归母净利润增速最快,同比增长827.76%,赶超增速第二名的昊海生科4倍。朗姿股份旗下拥有米兰柏羽、晶肤医美、高一生医美和昆明韩辰等医疗美容业务主要品牌。报告期内,朗姿股份医疗美容业务板块实现营业收入9.06亿元,占总营收的39.18%,同比增长 25.15%。

朗姿股份在半年报中表示,通过多年的运营,朗姿医美已构建了一套相对成熟的管理运营体系,正努力以较快的速度成为国内医美行业第一集团军。公司还先后设立了七支医美并购基金,基金整体规模可达28.37亿元,有利于公司医美业务规模的持续提升。

此外,2023年上半年,22家医美上市公司中,奥园美谷的归母净利润出现亏损,亏损额度为4119.10万元。奥园美谷半年报显示,2023年上半年实现营收7.02亿元,同比下降6.28%。

不过,奥园美谷解释,亏损主要是由于生物基纤维业务面临挑战。医美业务营收占总营收的51.28%,收入和净利润较上年同期均有明显增长。5月5日,奥园美谷因负债问题被实施“退市风险警示”和“其他风险警示”,目前股票简称仍为“*ST美谷”。

行业观察

产业链上游最赚钱,爱美客毛利率超95%

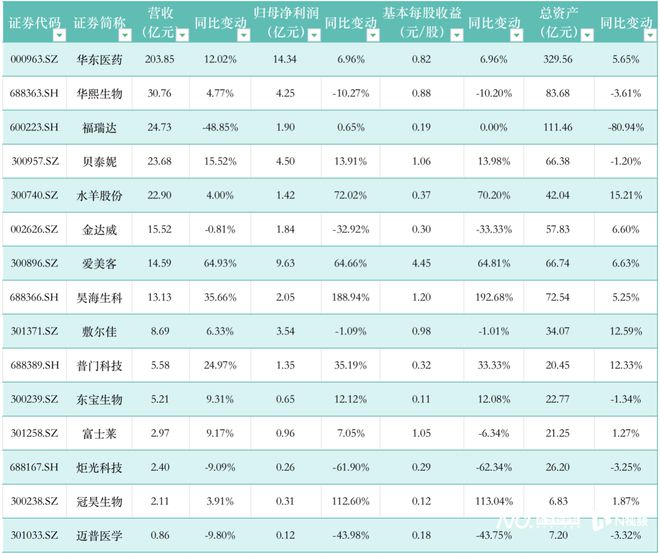

医美行业发展至今,产业链主要分为上、中、下游。产业链上游即各类医美原材料、医美产品、医美仪器研发、生产和销售,医美上游企业一般经过较长时间的行业沉淀,拥有较高技术壁垒;中游主要布局医美机构;下游则是医疗美容营销平台。

在南都·湾财社统计的22家医美上市公司中,位于医美产业链上游的共有15家公司,其中以原料、医美产品为主业的共有10家公司,以耗材和器械为主业的分别有2家和3家公司;位于产业链中游的共有7家公司。

从22家公司的归母净利润来看,最赚钱的前5家医美上市公司中,华东医药、爱美客、贝泰妮和华熙生物均位于产业链上游,华邦健康则处于产业链中游。

具体来看,医美产业链上游归母净利润排名前五的公司是华东医药、爱美客、贝泰妮、华熙生物和敷尔佳,归母净利润分别为14.34亿元、9.63亿元、4.50亿元、4.25亿元和3.54亿元。除贝泰妮外,其余四家公司均以研发生产医美原料为主业,又以爱美客和华熙生物为行业龙头。

15家医美上游公司经营情况,数据来源:公司半年报

新氧数据颜究院《2022年度中国透明质酸行业报告》显示,2021年中国透明质酸原料总销量占全球销量的82.0%,而作为中国透明质酸原料供应龙头企业,华熙生物以44%的全球市场份额领跑全球透明质酸原料市场。爱美客则以14.3%份额占领中国透明质酸中游市场。

从医美上游公司披露的毛利率来看,爱美客的溶液类注射产品和凝胶类注射产品毛利率最高,分别为95.10%和97.38%。紧随其后的是华熙生物的医药级透明质酸原料,毛利率为85.29%。排名第三的是敷尔佳,其医疗器械类敷料产品和功能性护肤品毛利率为82.80%。

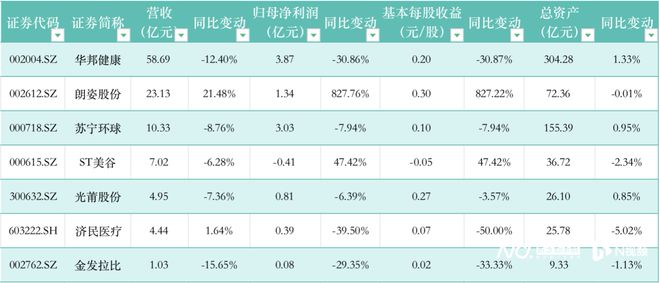

医美产业链中游方面,华邦健康归母净利润最高,其后为苏宁环球和朗姿股份,分别为3.87亿元、3.03亿元和1.34亿元。从毛利率来看,朗姿股份医疗美容业务毛利率为54.05%,华邦健康和苏宁环球未披露该财务数据。

7家医美中游公司经营情况,数据来源:公司半年报

值得注意的是,在7家医美中游上市公司中,4家公司归母净利润均不足亿元,5家公司的归母净利润均有不同幅度下降,其中济民医疗降幅最大,同比下降39.50%。

行业观察

新入局者众多,医美行业内卷严重

近几年,不少上市公司扎堆进入医美机构赛道,试图实现转型。南都·湾财社记者统计发现,22家医美上市公司中,有10家公司主营业务并非医美,而在房地产、半导体、母婴消费、女装、农化、生物基纤维等行业。

其中医美中游上市公司转型最“猛”,大部分通过斥巨资收购医美机构实现赛道转换,以房地产行业的苏宁环球、母婴消费品行业的金发拉比和生物基纤维行业的奥园美谷为典例。

但急转弯拐入医美赛道,不一定为这些公司实现创收。上述三家公司中,苏宁环球的医美业务收入占总营收的9.08%,金发拉比的医美业务收入占总营收的5.65%,只有奥园美谷医美业务占比已超过五成。2020年11月,奥园美谷正式宣布转型医美,全力打造“纯粹医美”。

此外,南都·湾财社记者注意到,在众多的医美概念股中,有数十家在半年报中并没有体现医美业务,只是停留在“概念”阶段,业务尚未落地,更有多家上市公司的医美业务仍在研发或市场推广阶段。

“医美行业内卷很严重,都在各大平台打价格战。纯医疗美容行业门槛还是比较高的,需要高度专业的知识和技能。要进入这个领域,需要与具备相关专业资质。目前还存在生活美容从业人员过界医学美容的乱象。”医美行业资深从业者邓霜(化名)向南都·湾财社解释,生活美容通常不涉及任何侵入性的医疗或外科干预,而医学美容包括一系列非侵入性和侵入性的治疗方法。

监管部门正在管控医美乱象。2021年6月,国家卫健委等八部门出台了《打击非法医疗美容服务专项整治工作方案》,主要针对医美行业中游,即服务端的医疗美容机构的非法行为进行惩治打击。2023年5月,国家市场监督管理总局等11部门联合印发《关于进一步加强医疗美容行业监管工作的指导意见》,进一步加强医疗美容行业监管工作。随着监管制度完善,上市公司进入医美赛道将会更加谨慎。

邓霜认为,医美行业的野蛮生长会导致一系列问题,包括低质量的服务、不当的竞争、潜在的安全隐患。医美行业要健康发展,就要加强监管、提高专业标准、提高消费透明度、保持持续研发创新和提供优质的患者关怀等。

深圳艺星医疗美容医院技术副院长牛克辉已从业30余年,见证了医美行业的起起伏伏。“近一两年医美的确进入了快车道,资本入场,轻医美兴起。但医美的门槛比较高,它属于医疗范畴。随着国家对行业的规范,医美竞争会越来越激烈,结果会导致价格下降,也会淘汰一批不合格的、经营不善的医美企业。”牛克辉说。

当下,医美行业格局趋于稳定,上中游龙头企业占领较大市场份额,未来还能从何发力实现增收、如何改进产品同质化现象,以及新入场的公司是否还能闯出一片天地,仍有待观察。

统筹:南都·湾财社记者 邱墨山

采写:南都·湾财社见习记者 彭乐怡