2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-15 00:10:59作者:无忧百科

在香港闹市区九龙尖沙咀街头,每到早上8点半~9点,中银香港的门前都会排起长龙,市民或游客排队等银行开门成为街头一大景观。

香港金管局数据显示,今年以来,银行体系的港元、人民币、美元存款逐渐攀升,截至7月,分别同比增长0.6%、5.6%和0.8%。渣打香港、中银香港等多家香港银行的客户经理日前对第一财经记者表示,年初以来,赴港开户数不断增多,这与香港和内地通关后商业活动增加有关。“但近期,问询时间变长了,开户要求也有趋严的迹象,销户数有所上升。”有客户经理称。

(清晨中银香港门前排队的客户。摄影/周艾琳)

“对于无工作、读书等需求,仅是为了开户理财的内地来港游客,在一些银行可能无法成功开户,或开户流程拉长。”中银香港客户经理对记者表示。

当前,中美货币政策分化导致香港和内地的利差有所扩大,美联储将利率加到5.25%-5.5%的区间,港元实行的是盯住美元的联系汇率制度,香港金管局也不断跟随美联储加息。就香港的银行定期存款而言,离岸人民币存款年化利率为2%,而美元存款则为4%以上,港元存款普遍在3.5%以上。

香港银行业人士提醒,一些风险或“演示”因素需要关注,其中不乏一些银行以高息揽储,例如,以7%甚至9%的短期年化利率吸引客户,但这些高利率多数仅有一周的存期。还有一些“马拉松高息活期存款”,利率按每阶段递增,但年化平均利率多数低于境内美元存款;此外,若将账户作为中转账户,或账户始终处于“睡眠状态”,则很容易被销户。

香港存款稳步上升,开户热度不减

眼下,如果打开中银香港微信公众号的预约程序,不难发现,预约开户的时间已经越来越长,从早前可以提前一周预约,到现在要提前1~2个月,一些热门商圈的银行甚至已经没有预约位。

此外,除了存款、理财需求,不少内地游客赴港开户的原因还有买保险。例如,对于内地一般分红寿险,复合年化利率在3.5%以下,而香港的美元计价分红险仍在5%以上,且可以更换投保人、受益人,亦可更换币种。

“今年从内地到香港工作的人也不少,带动了开户、储蓄的需求。”渣打香港一位客户经理对记者表示。

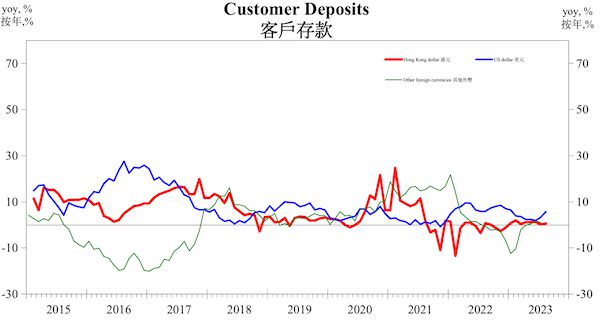

根据香港金管局公布的截至7月最新数据,香港银行体系的存款总额为15.6万亿港元,2022年以来稳步增长。相比之下,2021年存款总量明显呈现下行趋势;香港的港元、人民币、美元存款今年持续攀升,截至7月,分别同比增长0.6%、5.6%和0.8%。

香港金管局总裁余伟文在9月一次演讲时表示,尽管金融市场面临挑战,香港银行体系也表现出色。银行业的资本和流动性状况仍然强大,为银行抵御冲击提供了坚实的缓冲。截至2023年6月底,本地设立的银行总资本比率接近21%,远高于国际最低要求的8%。主要银行的平均流动性覆盖率在2023年第二季度达到了170%,远高于法定最低要求的100%。此外,香港银行系统的总存款水平保持稳定,在2023年前7个月增长了1.4%。

“香港通关以后,从交通数据来看,最近到访香港的游客已经回到了2019年的高峰,很多人确实是赴港开户,包括激活他们的香港身份证,银行也非常积极。”曾在香港大学任教的银科控股金融研究院院长夏春此前对记者表示。

9月6日,渣打方面表示,为了便利大湾区客户持续上升的周末金融需求,渣打银行(中国)的深圳卓越支行将于9月9日开始在周末提供服务,营业时间为星期六及星期日上午10时至下午4时,为客户提供账户开立、跨境理财通咨询等服务。 同时,今年7月开业的渣打银行(香港)大围分行也于9月9日起试行每星期营业7天,其中星期六上午9时至下午5时提供服务,星期日中午12时至下午5时提供服务。

高息或被夸大,开户要求趋严

不过,由于年初以来开户数不断攀升,据记者了解,一些存在洗钱风险的账户被销户,银行人士也表示销户数有所上升。同时,如果储户将账户作为中转账户亦容易被销户。

“早前,内地客人只要来就可以给开户,不存在存款金额的要求或其他附带条件。但由于开户人数实在太多,当前都要仔细了解客户的开户目的和工作情况等。”中银香港客户经理对记者表示。

9月初赴港的张女士对记者表示:“学生、香港居民、有工作签证的客户很快可以成功开户,但对于我这种内地游客,开户的时间就长了很多。”

她表示,客户经理会询问其开户目的,例如是理财投资还是买保险,若是前者,还需要提交在香港的相关投资记录和经验证明。相比之下,年初不少客户只需要携带身份证、港澳通行证,就可以快捷开户。

此外,若仅是为了高利率存款而赴港开户,则需要注意高息被夸大的风险。 根据第一财经记者梳理,目前,多数银行给出的美元存款利率并不算高,大型银行则更低,利率普遍在4%左右,有些只有3.8%,而中小型银行的美元存款年化利率则在4.5%~4.8%。

亦有银行向客户提供利率9%~10%的美元定存(1 月计息),但高息的存期仅有1个月,还有银行的高息存期仅一周,主要用于吸引储户;另有银行提供阶梯状以2%开始、最后阶段年化利率可达6%的“高息活期存款”,利率按每阶段递增,例如,港元存款第一阶段(例如开户日至10月14日)利率为2%,随后的第二阶段(10月15日至12月14日)、第三阶段(2023年12月15日至2024年1月16日)利率分别为5.2%和6%。但若平均计算这三个阶段的利率,真实水平其实并不高。

值得一提的是,目前美联储加息接近尾声,部分机构预计11月仍有加息一次的可能性,但多数机构预计加息周期已经结束,后续美元、港元存款利率也可能走低。

“美国经济确实非常有韧性,特别是劳动力市场,但劳动力市场是周期滞后指标。当我们观察更具前瞻性的指标,例如收益率曲线倒挂的时间和信贷条件收紧的程度时,我们认为,今年第四季度美国经济增长将出现显著放缓。”野村全球宏观研究主管苏博文(Rob Subbaraman)日前对第一财经记者表示。

他认为,随着美国经济显著放缓、通胀逐渐下降,美联储不再会继续加息。“我们认为,接下来一段时间,美联储将继续保持相对较高的利率水平,并采取观望态度。随着时间的推移,等到通胀继续下降,美联储才会采取降息。我们预计首次降息将在2024年3月之后。”