2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-06 10:36:19作者:无忧百科

源源不断进场的“追光者”,让光伏行业成为了资本市场的弃儿。

从2019年至今的市场行情中,光伏曾经是资本市场绝对的宠儿,和有“锂”走遍天下的逻辑类似,上市公司也是沾“光”就涨,转型、跨界、扩产成为了光伏行业中出现频率最高的词汇。从2019年至2021年末的时间内,光伏产业指数(931151.CSI)最高涨幅曾达到近400%,成为市场中最热赛道之一。虽然,光伏指数从2021年8月末的最高点至今最大跌幅已达49%,调整时长近两年。

从最新出炉的光伏行业半年报看,光伏巨头们交出了一份十分亮眼且超过市场预期的答卷。组件巨头包括隆基绿能、天合光能、晶科能源、晶澳科技、阿特斯均实现了出货量和营收、净利润的强劲增长。

然而这份无论怎么看都超预期的财报,并未带来光伏大幅度反转或反弹的行情。从2021年沪深300指数触顶以来,全市场除个别行业外,均有不同幅度的下跌,我们分别以茅指数、宁组合、互联网、科技等几个赛道对比来看,2019年至今(至20230904,下同),大消费(中证800消费指数)最大回撤为-46%,其中白酒(中证酒指数)为-44%,医药(中证医药卫生指数)最大回撤为-50%,恒生互联最大回撤为-69%,新能源(中证新能指数)最大回撤为-50.5%,其中光伏(光伏产业指数)最大回撤为-49%,芯片(芯片产业指数)最大回撤为-51%。

对比来看,除恒生互联外,光伏与其它行业均有类似的最大跌幅,但从原因上分析,却各有不同,其中有需求端下行带来的业绩估值双杀,典型如消费、芯片;有政策实施带来的风险回避,如医药、互联网;也有国际关系博弈带来的影响,如芯片和医药中的CRO。

和这些有类似跌幅的行业对比看,光伏是一个看似前途无比光明的产业,政策端保持持续的鼓励态度;产业层面技术突破实现市场化替代;需求端虽有增速降低的担忧,但年初至今却不断超预期增长;外需虽然受到美国一定的政策冲击,但从实际影响看同样影响有限。这样一个看似前景光明、盈利大增、估值低位的行业,却在年初至今的行情中,市场表现倒数,在124个申万二级行业中,成为跌幅最大的行业之一。

业绩强劲、规模扩张却被市场抛弃的光伏,核心的原因可能还是在于供给侧不断扩张。

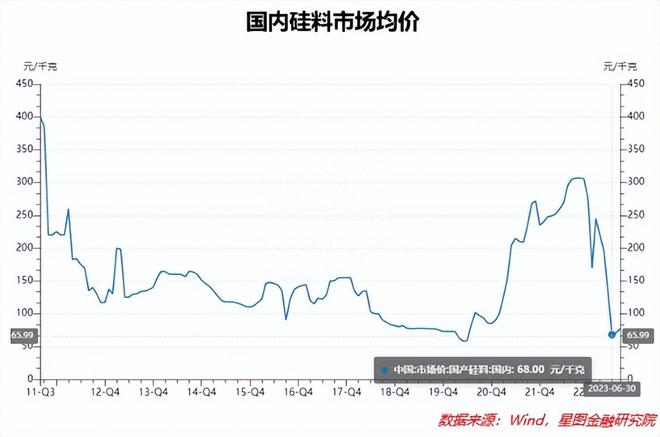

在2020年国内确定“碳30·60”目标后,以及随之全球各国对于双碳目标的确立,催生了全球新能源的行情。光伏就是其中最大的受益者之一,叠加上欧美双反政策的取消,中国光伏在全球市场中一家独大,硅料、硅片、电池片、组件等全产业主料和辅料市场占有率均在85%-95%不等。暴涨的下游需求率先让最上游的硅料收益,从2019年至今,硅料价格从最低点的约6万元/吨最高涨至2022年9月的30万元/吨,随后又跌至近期的7万元/吨。

让其它行业眼红的利润,不仅驱使行业内原有参与者不断地扩产扩产再扩产,也吸引了一大批各类跨界企业的参与,养殖、家电、化工、地产、服装等各类企业在硅料、硅片、电池片、组件几个主材环节不断布局。

进入到2023年,在资本、跨界企业、行业龙头、地方政府的合力之下,到2023年年底,光伏供给端的产能将达到太瓦级别,即1000GW或十万亿瓦,同比2022年底的产能,将会实现翻倍的增长。

十万亿瓦产能到底是什么概念?

以2023年年初市场对于今年光伏装机量的预期看,市场对2023年全球光伏装机的预期在300GW-350GW之间。但仅从上半年国内的前15大的中国组件公司中,总出货量就已经超过180GW,按照光伏历来上半年弱、下半年强的装机节奏看,全年光伏装机量或将达到350GW-400GW的装机量,远超市场本就不弱的增长预期。即便考虑到各种流通、存储的因素,全球的组件消耗量也就在400GW-450GW区间,仅相当于年底组件产能的一半左右。

同时,在对未来的预期看,国际能源署(IEA)在6月最新发布的报告中预计,2024年全球光伏新增装机预计达到550GW。欧洲光伏协会展望至2027年,届时全球光伏新增装机预计达到800GW,2030年到1000GW,更远的展望至2050年,则能达到10000GW(即10太瓦)级别。

和长期无限看好相矛盾的是,行业当前面临着前所未有的过剩。从已公布的产能看,中国光伏的供给侧产能超过了全球当前需求的一倍左右。隆基绿能在8月30日公布财报时,道出了当前产业的困境:“产业终端需求难以消化短时过快增长的新增产能,出现阶段性和结构性过剩已成必然,新旧产能将加速迭代,整个行业即将进入淘汰赛”。

需求增长——行业提价——企业扩产——价格暴跌——低端产能出清——供求平衡,在中国光伏的历史上,这样的循环不断地演变。对于市场而言,当前对于光伏的担忧无非是供给过剩带来的行业洗牌,企业盈利能力的下降。

但从20世纪90年的“金太阳工程”开始,光伏以解决偏远山区用电问题为目的开始发展至今,周期是一个始终绕不过的话题,政策周期、产能周期、技术周期,围绕着这些周期,有无数企业破产的血泪教训和新巨头崛起的故事,这次同样并不例外。

回顾近十年内的光伏周期,光伏供给出清从来都不是一个新故事,供给竞争格局的恶化,确实是影响厂商未来盈利能力的重要因素。不过长期来看,这未必是一件坏事,上游硅料、硅片价格的过高传导至组件时,过高的组件价格会很大程度上抑制下游集成厂商的装机需求,这一点在曾在2022年得到鲜明的体现。对于光伏电站的运营商而言,如果组件过高,下游卖电收入不足以覆盖成本,运营商显然不会选择亏损的情况想还坚持装机。因此上游硅料价格的下降,虽然不利于硅料厂,但于整个产业链而言,确是显然的利好。

而且与过去光伏周期不同,光伏平价上网的实现,打破了过去光伏受政策驱动的历史。回头看中国光伏的几次起起落落,2008年受制于欧美第一轮双反,带来第一次破产出清潮,2012年受到第二轮双反冲击潮,2018年受到国内“531新政”光伏退补冲击,带来了第三次洗牌。但从当前看,平价上网使得光伏成为其它能源发电(如煤炭、天然气)的绝佳替代品,需求从政策驱动走向市场驱动。欧洲、美洲、非洲、亚洲等地,全球各国都成为中国光伏企业的需求方,即便同样的限制政策带来的冲击也远不及过去。

而从光伏产业链内生的增长动力看,光伏又一次处在技术突破的前夜。P型电池向N型电池的转化将进一步提升效率,降低度电成本,带来对其它发电方式的替代,HJT、钙钛矿、XBC等各种新技术路线的涌现,足够让中国光伏在全球持续领先。从上游的原材料、生产设备,到下游的装机应用,中国在光伏全产业链的优势,保证了在全球的比较优势。遵循着效率——成本——量产的发展过程,光伏新技术能够持续促进产业扩张,带来新的投资机会。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员黄大智