2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-04 15:32:46作者:无忧百科

8月底市场开始反弹后,迈瑞医疗股价继续颓势,9月4日跌至270元左右,逼近2022年9月底248元的低位。

虽然利润增速达到20%以上并且符合市场预期,但在第二季度股价低迷期,李西廷等主要股东不顾一度跌破300元的情况,在低位继续减持迈瑞医疗的做法,进一步弱化了市场信心。

另一方面,行业的带量采购、反腐败延续,都让市场继续担忧迈瑞以及整个医疗器械板块的前景以及投资价值。有业内人士认为,利空可能需要继续消化,在三季报披露后布局医疗板块或能更加清晰。

实控人多个持股平台减持

迈瑞医疗半年报显示,实际控制人李西廷、徐航等旗下多个持股平台,在2023年第二季度迈瑞医疗300元上下徘徊横盘期间,继续大幅减持。

股东持股变动信息显示:深圳睿隆咨询服务合伙企业(有限合伙)、深圳睿福管理咨询合伙企业(有限合伙)、深圳睿嘉管理咨询合伙企业(有限合伙)、深圳睿享投资咨询合伙企业(有限合伙)等四个主要持股平台,在第二季度合计减持了800万股迈瑞医疗。

半年报当中,“股东关联关系或一致行动的说明”显示:李西廷作为有限合伙人持有深圳睿隆咨询服务合伙企业(有限合伙)的份额,作为有限合伙人持有深圳睿福管理咨询合伙企业(有限合伙)的份额,徐航作为有限合伙人持有深圳睿隆咨询服务合伙企业(有限合伙)的份额,作为有限合伙人持有深圳睿福管理咨询合伙企业(有限合伙)的份额。

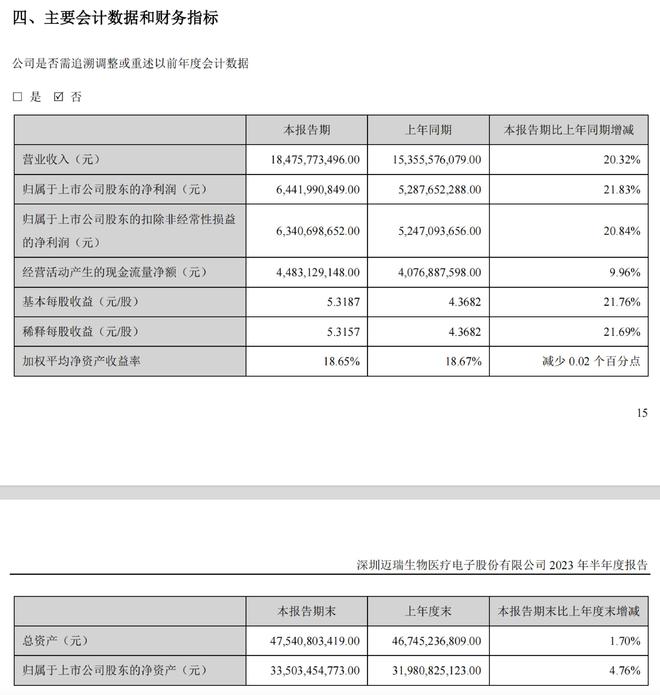

8月29日,迈瑞医疗发布2023年半年度报告,2023年上半年实现营业收入184.76亿元,同比增长20.32%;归属于母公司股东净利润64.42亿元,同比增长21.83%;扣非归母净利润63.41亿元,同比增长20.84%;经营活动产生的现金流量净额为44.83亿元,同比增长9.96%。

2023年上半年来自国内市场的收入为117.81亿元,同比增长27.00%,收入占比为 63.76%;来自海外市场的收入为66.95亿元,同比增长10.13%,其中欧洲和发展中国家二季度增速恢复至20%以上。

太平洋证券分析师谭紫媚表示,2023年第二季度迈瑞医疗实现营收101.11亿元,同比增长20.20%;归母净利润38.71亿元,同比增长21.63%;扣非归母净利润38.12亿元,同比增长20.06%;经营活动产生的现金流量净额为31.50亿元,同比降低1.78%。

广州一位私募人士向第一财经记者表示,迈瑞医疗大股东减持并非个别现象,在其他医疗细分龙头也有出现,考虑到带量采购、医疗反腐对企业影响,将会在第三季度业绩继续有所反映,投资者可以在11月看三季度业绩后,再重新考虑医疗板块的投资价值,到时候利空会有比较充分释放。

当国产化红利遇上医疗反腐

谭紫媚认为,未来迈瑞医疗将持续以临床客户需求为导向,开发完善妇产、心血管、麻醉、介入等临床解决方案,并通过对超高端超声领域的技术积累,实现海内外高端客户群的全面突破,加速国产化率和市场占有率的提升。不过需要注意的风险包括,医疗反腐活动影响医院招标进度的风险,市场竞争激烈程度加剧的风险,关键核心技术被侵权或技术机密被泄露的风险,新产品研发失败的风险,汇率波动的风险。

谭紫媚称,2023年上半年,迈瑞医疗销售费用率和研发费用率有所提升的共同原因是员工薪酬增加,此外,销售费用率的提高也与疫情管控放开后国内市场营销活动的增加有关。长期来看,研发费用率会稳定在10%左右,而销售费用率随着公司经营中规模效应的进一步显现,未来略有优化空间。

半年报显示,销售费用同比增长31.72%到28.35亿元,“主要系报告期内持续加强全球营销及服务网络建设所致”;研发投入同比增加40.07%到20.4亿元,“主要系报告期内持续加强研发投入所致”。

在近日迈瑞医疗披露的投资者关系记录当中,有投资者提问:“请问医疗反腐对公司短期业绩的影响?”

对此,迈瑞医疗相关负责人回应称,公立医院可能会暂时性地减少一些设备采购,因此使得这部分招标采购延迟,但这些需求并没有消失,正常情况下,今年的采购预算还是会在年内执行。得益于今年3月份以来常规就诊量的显著复苏,以及近期地方政府专项债的加速发行也将加快下半年医疗新基建的推进速度,部分和新改扩建相关的设备招标采购项目仍在开展。

该负责人称,更重要的是,清朗的行业环境,使得医院在选择产品时对生产企业和经销商的合规性提出更高要求,而迈瑞针对员工和经销商的合规管理体系是业内最为完善和成熟的,预计公司的市场份额会提升。另一方面,包括试剂在内的国内耗材类业务和非公立市场去年受疫情影响较大的业务,今年将显著复苏;并且从二季度开始,欧洲、发展中国家等市场也开始恢复快速增长,海外高端客户群突破的趋势仍在加快。