中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-14 20:05:17作者:无忧百科

9月政策利好加持,楼市升温明显

9月,受利好政策持续释放,市场回温明显,叠加“金九”传统楼市旺季,国庆黄金周节前开发商积极推货。广州新建商品住宅供求明显改善,其中供应面积环比大幅增加55.9%,成交面积环比增加37.9%。

1-9月广州新建商品住宅整体供应617.3万㎡,同比下降20%,成交633.4万㎡,同比微升0.8%。1月份由于春节假期影响,市场供求持续走低,2、3月份在前期积累需求的集中释放下,市场持续走高,其中3月份“小阳春”成色十足,进入到4月份后,随着需求释放殆尽,后市需求动能不足,市场整体供求进一步回落,7、8月份成交持续走低,9月在新政利好下,供求均有所回升。

9月20日,广州发布了优化住房限购政策,取消了黄埔、番禺、花都、白云北部4镇的限购政策,同时降低限购区域的社保年限要求。此外,还将个人销售住房增值税征免年限从5年调整为2年。释放了大量的购买需求,市场在新政的刺激下明显好转。短期内也加快了购房者入市的步伐,市场也迎来了实质反弹。

更多广州房地产市场研究,“中指云”获取

https://www.cih-index.com/

▍房地产市场概况

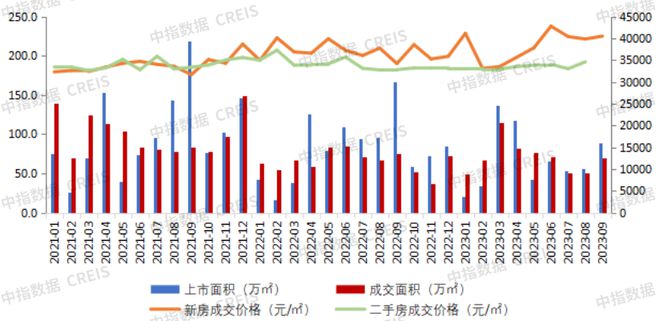

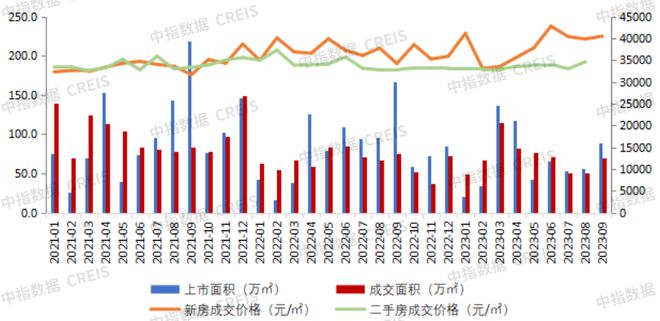

图:2021年1月-2023年9月广州商品住宅成交走势

数据来源:

市场监测:https://www.cih-index.com/

供应:9月新批商品住宅88.7万㎡,环比大幅增加55.9%,同比下降46.7%。受政策利好叠加“金九”传统旺季,开发商大力推货,现场人气明显升温,9月商品住宅供应增加明显。从供应区域来看,其中荔湾、番禺、增城、天河为成为主力供货区,供应面积合计占全市66.7%。

成交:9月广州新建商品住宅成交面积69.5万㎡,环比增加37.9%,同比下降7.9%,降幅收窄。整体受市场需求逐步释放,以及开发商推货积极影响,市场成交回升明显。从成交区域来看,番禺、增城、黄埔位居全市成交前三,成交面积合计占全市52.3%。

价格:新建商品住宅成交价格自2月份以来持续走高,6月份达到年内最高,成交均价为41943元/㎡,9月份成交均价环比8月有所回升,为40496元/㎡,环比上涨1.6%,同比上涨18.4%。二手住宅价格自2022年7月至2023年6月维持较为平稳的趋势,波动幅度均在2%以内。8月份二手住宅价格有所回升,成交参考均价为34593元/㎡,环比微增4.7%。

▍土地市场概况

图:2021年1月-2023年9月广州宅地月度供求情况

数据来源:

市场监测:https://www.cih-index.com/

9月共推出宅地8宗,推出规划建面115.6万㎡;成交宅地8宗,成交规划建面110.6万㎡,成交楼面均价为21576元/㎡,6宗地块底价成交,2宗触顶摇号。

1-9月广州共推出45宗宅地,合计推出规划建面698万㎡,同比下降14.0%。共成交宅地29宗,成交规划建面445万㎡,成交楼面均价为18578元/㎡,平均溢价率7.7%,相比2022年1-9月溢价率提高4.5个百分点。成交地块中有17宗底价成交,2宗溢价成交,10宗进入封顶摇号。拿地房企仍以国央企为主,其中央企竞得10宗,本土国企竞得9宗,本土城投竞得4宗,外来国企竞得2宗,民企竞得4宗。

最新动态:10月10日,天河区牛利岗北街168号AT0208111地块竞拍激烈,经过40轮竞价后达到封顶价进入摇号阶段,最终由中铁建摇得此地块。此外,10月份还将有七宗宅地竞拍。

随着广州限购政策的松绑,多项利好政策持续落地,叠加“金九银十”营销节点,各大房企积极抓住销售窗口期,加大销售力度,1-9月广州各大品牌房企市场表现如何?下面让我们随详细榜单了解。

2023年1-9月广州房地产企业销售金额top20

数据来源:、企业填报

数据说明:流量销售金额统计范畴为企业在广州范围内操盘项目的销售金额,占股未操盘项目不纳入统计范畴;权益销售金额统计范畴为企业在广州范围内投资的房地产项目按权益占比计算的销售金额

特别声明:房地产企业销售数据统计是以2023年1月1日-9月30日期间销售的商品房为统计口径,包括商品住宅、写字楼、公寓、商业全口径,主要依据在广州市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年1-9月广州房企销售金额流量榜单前20房企总销售额为1921.4亿元,TOP20房企销售额占全市69.1%。权益销售金额榜单前20房企总销售额为1628.1亿元,TOP20房企权益销售金额占全市58.5%。其中央企销售金额占比35.3%,国企占比32.3%、民企占比32.4%。

头部房企:越秀地产凭借琶洲南·TOD及越秀·和樾府等项目的热销,占据流量金额及权益金额双榜单冠军,流量销售额及权益销售金额分别为478.7亿元、369.4亿元。保利发展凭借保利天汇、保利天瑞、保利湖光悦色等多个项目的热销,占据流量金额及权益金额双榜单第二,流量销售额及权益销售金额分别为420.8亿元、324.7亿元。万科分别以139.2亿元、109.2亿元占据流量榜单及权益榜单第三。

三大阵营:TOP20房企流量销售金额门槛值为32.2亿元,按企业销售额分三大阵营,其中第一阵营(100-500亿)共4家,合计销售金额1139.3亿元;占TOP20销售额59.3%;第二阵营(50-100亿)5家,合计销售金额331,5亿元;占TOP20销售额17.3%;第三阵营(50亿以下)共11家,合计销售金额450.6亿元;占TOP20销售额23.5%。

名次变动:流量金额共有8家维持不变,8家上升,4家下降。1-9月企业名次变动相对平稳,其中珠光集团相比上月提升3个名次,新世界中国上升2个名次。

2023年1-9月广州房地产企业销售面积top20

数据来源:、企业填报

数据说明:流量销售面积统计范畴为企业在广州范围内操盘项目的销售金额,占股未操盘项目不纳入统计范畴;权益销售面积统计范畴为企业在广州范围内投资的房地产项目按权益占比计算的销售面积。

特别声明:房地产企业销售数据统计是以2023年1月1日-9月30日期间销售的商品房为统计口径,包括商品住宅、写字楼、公寓、商业全口径,主要依据在广州市域范围的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的企业和项目,由企业提供相关文件,经审核,也纳入统计范围。本报告仅供参考,不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2023年1-9月广州TOP20房企流量面积门槛值为11.1万㎡,前20房企总流量面积为506.6万㎡,TOP20房企流量销售面积占全市62.8%。

权益销售面积榜单中,进入1-9月TOP20门槛值为8.6万㎡,权益销售面积榜单前20房企总销售面积为406.5万㎡,占全市销售面积50.4%。

头部房企:保利发展分别以102.7万㎡/78.5万㎡占据双榜单榜首位置,越秀地产以94.6万㎡/76.8万㎡位居第二,万科以38.2万㎡/28.0万㎡位居第三。

名次变动:流量销售面积中,8家维持不变,6家上升,5家下降,1家新进。

2023年各月广州TOP20榜位变化

从1-9月广州TOP20上榜企业排名变化情况来看,累计上半年争夺TOP20的房企有27家。

1-2月:名次持平企业3家,上升及下降均为7家,新进3家;

1-3月:名次持平企业6家,上升4家,下降7家,新进3家;

1-4月:名次持平企业6家,上升5家,下降7家,新进2家;

1-5月:名次持平企业8家,上升5家,下降7家;

1-6月:名次持平企业6家,上升8家,下降6家;

1-7月:名次持平企业10家,上升4家,下降5家,新进1家;

1-8月:名次持平企业9家,上升4家,下降7家;

1-9月:名次持平企业8家,上升8家,下降4家。

头部企业:越秀地产及保利发展始终稳居榜单前二,万科自1-2月上升一名后稳居榜单第三。和1-8月相比,1-9月上升及下降名次变动幅度不大,其中珠光集团上升名次较多,上升3名,其次是新世界中国,上升名次为2名。

三大阵营:第一阵营相对稳健,始终位居榜单前三名;第二阵营名次变动均在1名以内;第三阵营名次变动较大,最大为下降5名。

▍未来市场趋势展望

政策方面:9月20日,广州出台优化限购政策,成为首个针对限购政策松绑的一线城市,短期内也释放了大量的市场需求,带动了市场成交回升。

市场需求:在多项利好政策持续落地执行下,市场成交得到进一步修复,叠加 “金九银十”传统旺季,开发商加大推货力度,市场成交已有明显的回升,市场购房情绪也得到逐步改善。

报告下载

(电脑端复制链接)

广州放松楼市限购,北上深将如何跟进?

https://www.cih-index.com/report/detail/60780.html

京沪“认房不认贷”,重磅组合拳能否带动楼市复苏?

https://www.cih-index.com/report/detail/59644.html

多项重磅利好落地,首套住房认房不认贷!

https://www.cih-index.com/report/detail/59319.html

8月5年期以上LPR未下调,一线城市政策优化或已在路上!

https://www.cih-index.com/report/detail/59081.html

中国房地产政策跟踪报告(2023年9月)

https://www.cih-index.com/report/detail/60991.html

➤企业研究

2023年1-9月中国房地产企业销售业绩排行榜

https://www.cih-index.com/report/detail/60992.html

2023年1-9月全国房地产企业拿地TOP100排行榜

https://www.cih-index.com/report/detail/60978.html

2023中国房地产品牌价值研究报告

https://www.cih-index.com/report/detail/60607.html

➤房地产市场

2023年三季度中国房地产市场总结与趋势展望

https://www.cih-index.com/report/detail/60973.html

国庆楼市成交数据出炉,银十平淡开局

https://www.cih-index.com/report/detail/61299.html

➤指数研究

中国房地产指数系统百城价格指数报告(2023年9月)

https://www.cih-index.com/report/detail/61078.html

最新!2023年9月十大城市二手房房价地图

https://www.cih-index.com/report/detail/61518.html

➤物业研究

2023中国房地产服务品牌价值研究报告

https://www.cih-index.com/report/detail/60693.html

2023中国物业服务上市公司TOP10研究报告

https://www.cih-index.com/report/detail/55184.html

2023中国物业服务百强企业研究报告

https://www.cih-index.com/report/detail/54420.html

中指研究院·中指云平台

www.cih-index.com/

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。