中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-08 17:11:36作者:无忧百科

【文/观察者网 邹煦晨 编辑/吕栋】

距离登陆A股近在咫尺,浙江国祥却被紧急叫停,发生了什么?

原来,在刚刚过去的国庆假期期间,有自媒体撰文对浙江国祥进行“口诛笔伐”,质疑该公司存在同一资产二次上市、发行定价较高等情况。随即点燃股民的怒火,也将浙江国祥推上风口浪尖。

观察者网简单梳理发现,市场关注的点主要有两个,其一是浙江国祥卖壳14年后,原壳主要资产再次发行上市,是否合理;另一方面,浙江国祥此次融资额接近年净利润的10倍,发行定价是否过高。

假期结束后的首个工作日(10月7日晚间),上交所在答记者问时表示,自媒体反映的有关情况,在审核中已予以关注,进行了专门问询。目前,浙江国祥已暂停IPO发行程序。本着对市场负责、对投资者负责的态度,该所将针对自媒体反映情况,对浙江国祥开展一次专项核查。

与此同时,浙江国祥也发布公告称,因有关媒体报道,为切实保护投资者利益,公司及主承销商决定暂停后续发行工作,待有关事项得到核实与澄清后再继续发行工作。

英大证券首席经济学家李大霄在接受观察者网采访时表示,涉及上市公司质量的问题应该引起高度的重视,对上市公司质量严格把控,才能够保护投资人、特别是中小投资人权益。

那么,浙江国祥这出同一资产二次上市的戏码是如何上演的呢?

上交所答记者问摘要,数据来源:上交所官微

两次成为“散户噩梦”?

浙江国祥原定于10月9日申购,而申购离上市的距离只有十多天。东方财富显示,今年新上市公司的申购日期与上市日期的平均间隔只有11.6天。

相较于浙江国祥,“华夏幸福”的名字可能更为人所知。华夏幸福2011年借壳上市的“壳”国祥股份,其原有主要资产便是浙江国祥。

资料显示,国祥股份由台湾制冷大王陈和贵及其儿子陈天麟于1993年在绍兴成立的空调制冷企业,于2003年在上交所上市。

2004年、2005年受宏观调控影响,固定资产投资规模减少和投资速度放缓以及主要原材料铜和钢材价格大幅攀升等因素,导致国祥股份业绩出现大幅下滑。据同花顺数据,国祥股份2003年至2005年归母净利润分别为2161.92万元、1125.33万元、-2226.19万元,连续下降且2005年为亏损。

2006年,国祥股份虽然扭亏为盈,但归母净利润仅为705.93万元。

2007年根据当时的发展规划,国祥股份生产基地由浙江上虞搬迁至上海松江,搬迁一方面导致公司员工流失,经营出现不稳定,另一方面增加了成本费用的支出,国祥股份2007年出现较大金额的亏损。其2007年和2008年归母净利润分别为-3218.19万元和-3881.92万元。

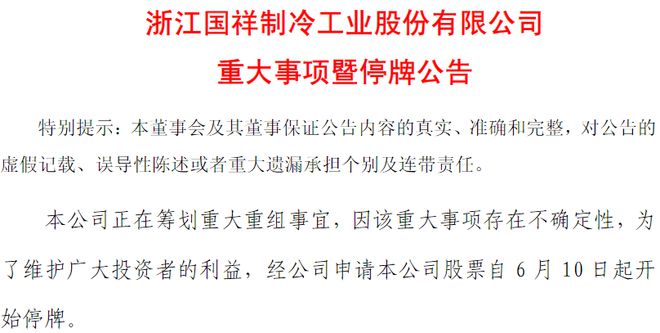

2009年4月30日,国祥股份因两年连续亏损被上交所实施退市风险警示,股票简称“*ST 国祥”。“披星戴帽”后不久,2009年6月10日国祥股份筹划重大资产重组并停牌。

停牌公告摘要,数据来源:公司公告

值得一提的是,在停牌的当月即2009年6月,陈天麟辞去国祥股份董事长,由董秘陈根伟担任国祥股份董事长及总经理。随后2009年8月国祥股份以现金新设浙江国祥,并进行内部资产调整,将中央空调业务相关的经营性资产注入浙江国祥。

之后便是华夏幸福于2011年完成借壳上市。并且2012年,华夏幸福将浙江国祥100%股份以8000万元的价格转让给陈根伟及其老婆控制的公司。陈根伟在浙江国祥的身份也由“打工人”转换为了“老板”。

关于这段经历,浙江国祥在回复上交所问询时表示,陈天麟对国祥股份经营失去信心,并准备家庭移民英国,因此,拟不再继续从事中央空调相关经营业务。而借壳方主营业务系房地产投资开发业务,亦无意经营中央空调业务的计划,因此也有意出售中央空调相关业务。陈根伟作为多年的国祥股份骨干,对国内中央空调行业的发展情况比较熟悉,依然对行业发展前景较为看好,对如何改变国祥股份经营不善的局面也有深度思考。同时,亦不希望看到国祥股份的中央空调业务就此没落。

听起来颇为励志,但仍受到不少媒体的质疑。

前文提到,有些自媒体指出,2009年由于经营不善,国祥股份连续两年出现亏损,成为“*ST国祥”,股价由最高的12.4元下跌至2.3元,于是国祥股份准备“卖壳”。后来华夏幸福借壳上市;再后来,受房地产暴雷影响,华夏幸福的股价由最高的64.5元下跌至2.1元左右,跌幅超95%。从“国祥股份”到“华夏幸福”,两次成为广大散户的噩梦。

“假设2009年的国祥股份并非因经营不善而被迫重组,而是主动在经营稳定的情况下,先斥巨资从外部买入资产,再将核心资产低价置出,说白了就是掏空上市公司,然后再成立一家公司将这份核心资产买入,最后经过包装二次上市圈钱。”该自媒体写道。

但市场上也存在不同观点。资深投行人士王骥跃则对观察者网表示,“老板移民了,董秘花钱买下烂资产,重整炉灶,扭亏为盈。换那些质疑者,哪怕有钱,十几年前敢出手买下那烂摊子?十几年后就确定能上市?光看收益不看风险了。”

其实,关于同一资产二次上市,上交所在审核中已予以关注。比如,上交所在第一轮问询的第一大项便提出问题,即“结合资本市场过往案例,说明是否存在与发行人类似的、通过重组置出上市公司资产后又重新以该同一资产上市的先例,如是,请列举并详细说明相关案例的具体情况。”

对此,浙江国祥列举了川仪股份、立昂微、富煌钢构等例子。并表示,资本市场过往案例中,存在较多与公司类似的、通过重组置出上市公司资产后又重新以该同一资产上市或者初始资产及业务较大比例来源于上市公司置出资产的案例。公司本次上市不属于重大无先例情况。

上交所问询摘要,数据来源:上交所官网

曾经想上科创板

在陈根伟2012年用8000万元翻身成为“老板”后,浙江国祥于2015年8月挂牌新三板。

上交所问询回复函显示,从财务数据来看,浙江国祥2011年至2015年净利润分别为221.48万元、1210.05万元、1743.69万元、2870.18万元、4205.75万元。即陈根伟收购前,浙江国祥净利润已有所好转,且收购后净利润连续增长,2022年达到了2.62亿元。

关于业绩,浙江国祥在上交所问询回复函中表示,公司取得原上市公司资产业务后,通过多种手段,实现了公司经营根本性变化,经营业绩稳步提升。

这也引发了前述自媒体的质疑:“明明扭亏为盈,每年可以赚上亿的利润,作为空调设备这样的成熟性行业,为何非得上市?”

净利润摘要,数据来源:上交所问询回复函

最终,在新三板挂牌不到一年,浙江国祥于2016年6月接受上市辅导,并且在2016年12月提交IPO申报稿。不过,浙江国祥于2017年12月决定撤回IPO。

这里有个插曲。浙江国祥于2016年11月收到过浙江证监局的行政监管措施决定书。2015年8月至2016年5月期间,浙江国祥资金被关联方违规占用,累计被占用资金合计8995万元。发生上述事实后,浙江国祥未及时进行信息披露,直至2016年8月才公告披露。陈根伟对上述违规事项应承担主要责任。

违规占用摘要,数据来源:浙江证监局

沉默一段时间后,2020年11月,浙江国祥进行科创板IPO。但2021年7月,浙江国祥便终止了这段科创板IPO之旅。

之后,浙江国祥又开启了主板IPO之行,其拟募集资金为7.37亿元。从结果来看,浙江国祥顺利过会,并原定于2023年10月9日进行申购。按68.07元/股的发行价,浙江国祥募集资金将达23.84亿元,即实现超募。以此计算,其总市值约为95.36亿元。

需要指出的是,2020年至2022年,浙江国祥的营业收入分别为10.18亿元、13.4亿元、18.67亿元,归母净利润分别为1.23亿元、1.16亿元、2.61亿元。按68.07元/股的发行价,浙江国祥发行市盈率将达51.29倍,而所属行业静态行业市盈率只有27.81倍。

因此也有媒体质疑浙江国祥存在发行定价较高情况。

从股权关系来看,浙江国祥与次发行保荐机构(主承销商)东方投行之控股股东东方证券及其关联企业存在直接或间接的股权。具体为,东证汉德持有浙江国祥287.40万股股份,占浙江国祥发行前总股本的2.74%,东方证券全资子公司上海东方证券资本投资有限公司持有东证汉德11.11%出资份额,且为执行事务合伙人。

另外,浙江国祥控股股东国祥控股分别持有东证周德、东证唐德 、东证夏德、东证合创16.34%、14.71%、4.44%和12.51%出资份额,上海东方证券资本投资有限公司分别持有东证周德、东证唐德、东证夏德、东证合创15.03%、19.12%、18.89%和19.99%出资份额,且为执行事务合伙人。

关于浙江国祥暂停IPO发行,接受上交所专项核查的影响,某知名券商战略股权投资部总监对观察者网表示,估计短期内不会上,舆情还是很重要的,交易所应该不会背锅背书。

北京大学经济学院教授吕随启则对观察者网表示,自媒体关注的问题可能只是会影响IPO的节奏、时间和定价。这些方面一旦适当调整到可以对市场和投资者交待的程度,IPO进程便不会终止。

从法律法规层面来看,《上海证券交易所股票上市规则(2023年8月修订)》显示,发行人应当在披露招股意向书或者招股说明书后,持续关注媒体报道、传闻,及时向有关方面了解真实情况。相关媒体报道、传闻可能对公司股票及其衍生品种交易价格或者投资决策产生较大影响的,应当在上市首日披露风险提示公告,对相关问题进行说明澄清并提示公司存在的主要风险。