中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-09 21:37:53作者:无忧百科

来源:梧桐兄弟

10月8日晚,上交所公布对正大投资股份有限公司(“正大股份”)主板IPO终止审核的决定,直接原因是公司及保荐机构中信证券于9月11日申请撤回申报/保荐。全面注册制后,正大投资IPO申报于2023年3月2日获得受理,并已完成一轮问询回复。

一、行业巨无霸,营业收入逾500亿

正大股份是国内规模最大的饲料生产商和生猪养殖企业之一。2019-2021年,根据公开披露的信息,发行人的饲料产量均位于饲料行业可比上市公司前三名。

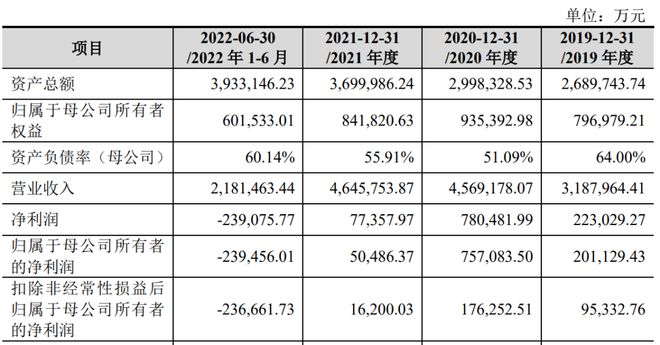

根据中国饲料工业协会发布的全国工业饲料总产量数据,2019-2021年,公司的饲料市场占有率分别达到3.35%、3.76%和3.56%。报告期内,公司的主要财务数据如下:

依据最新反馈意见回复,公司2022年度营业收入高达511.6亿元,扣非净利润7.127亿元。

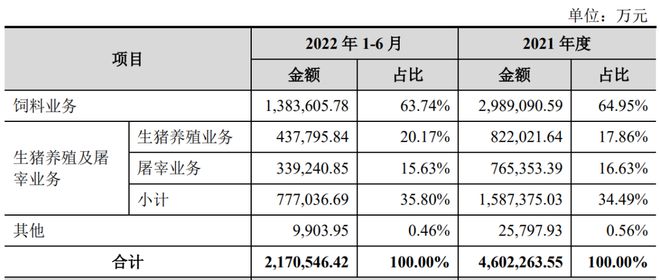

报告期内,发行人主营业务收入构成按业务类别情况如下:

正大股份IPO终止,“猪周期”行业上市又失败一家。

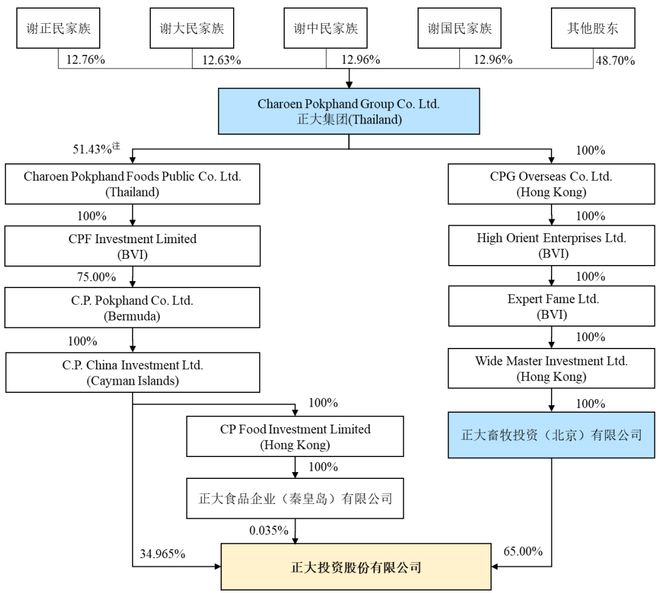

二、正大集团为间接控股股东,股权分散无实际控制人

截至2022年9月30日,正大集团通过正大畜牧投资、卜蜂中国投资以及正大秦皇岛食品间接持有发行人股份,系发行人的间接控股股东,正大集团持有发行人股份的情况如下图所示:

正大集团主要股东为谢正民家族、谢大民家族、谢中民家族和谢国民家族,持股比例分别为12.76%、12.63%、12.96%和12.96%,其中谢正民、谢大民、谢中民和谢国民系兄弟关系,上述四家族之间不存在一致行动关系,正大集团任一股东持有或控制的股份比例均不超过13%。

公司认为,最近三年正大集团无实际控制人,正大集团为发行人间接控股股东,故最近三年,发行人无实际控制人,发行人不存在通过认定无实际控制人变相规避发行条件的情形。

此外,发行人间接控股股东正大集团通过其全资子公司CPG overseas间接持有正大光明投资有限公司(以下简称“正大光明”)50%股权。截至2022年12月31日,正大光明持有中国中信股份有限公司(以下简称“中信股份”,中信股份系香港上市公司,证券代码 00267)20%股份,中国中信有限公司及其一致行动人中信股份合计持有中信证券18.45%股份,因此,正大集团通过正大光明、中信股份间接持有中信证券的股份。

作为发行人保荐机构,中信证券根据《中信证券股份有限公司利益冲突管理办法》《中信证券股份有限公司投资银行类业务利益冲突管理和审查制度》的规定,在项目立项阶段进行并通过了项目合规事项审核,在项目内核阶段进行并通过了保荐机构独立性核查;针对保荐机构独立性问题,中信证券合规部作出以下审核意见:

“(1)本项目保荐代表人、保荐业务负责人、内核负责人、保荐业务部门负责人及本项目其他项目组人员与本项目发行人及其关联方不存在利害关系,不存在妨碍其进行独立专业判断的情形;(2)本项目发行人不持有、控制我司股份;(3)我司及重要关联方不持有发行人股份。综上,我司及本项目所涉人员与发行人及其关联方不存在利害关系,我司作为发行人保荐机构具有独立性。”

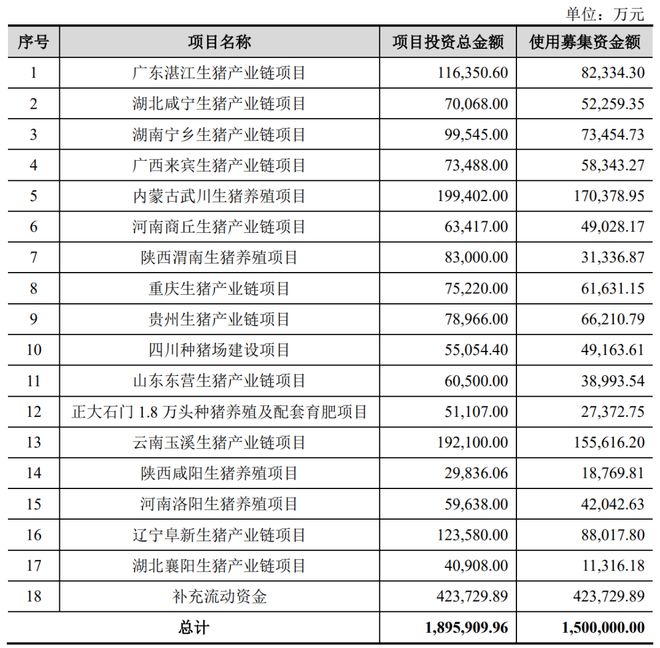

三、拟募资150亿,市值预计逾1200亿

据披露,公司本次发行的募集资金总额扣除发行费用后,投资项目具体如下:

此外,本次发行前公司股份总数为4,158,722,926股,本次拟公开发行人民币普通股不超过567,098,581股(即不超过本次公开发行后公司总股本的12%),社会公众股数量占本次发行后公司总股本的比例不低于10%。

据此计算,若发行上市,市值或将逾1200亿。

四、其他问询事项

问题3 关于饲料业务

申报材料显示,(1)发行人在全国29个省、市、自治区拥有现代化饲料公司87家;(2)报告期各期,发行人饲料产量分别为765.52万吨、949.86万吨、1,045.15万吨和509.92万吨;(3)发行人饲料产品包括自用部分和对外销售部分,报告期各期,关联方正大集团均是发行人饲料业务第一大客户;(4)发行人饲料销售采取直销和经销两种销售模式,经销商模式下的运费由经销商自行承担;(5)受运输成本等因素影响,饲料产品具有一定的销售半径等特点;(6)报告期内,发行人饲料业务自然人客户收入占比分别为58.12%、50.69%、50.76%和48.64%;(7)报告期各期,发行人饲料业务毛利率略高于同行业上市公司平均水平,主要是产品结构和品牌溢价原因。

请发行人说明:(1)87家饲料公司具体地市分布,不同饲料公司产能、各期实际产量和销售半径分布情况;(2)表格列示报告期各期主要饲料品类的产量、公司自用量和内部结转价格、向关联方销售量和销售均价、向第三方销售量和销售均价、期初期末结转量;(3)量化分析各期自用、向关联方销售饲料量分别与公司、关联方养殖生猪或其他畜禽的存栏量、出栏量的匹配性;(4)量化分析报告期内饲料业务增长趋势与下游行业发展趋势是否一致,前十大直销客户饲料销量与其业务规模是否匹配;(5)量化分析报告期内饲料运输费用与直销模式饲料销售量的匹配关系;(6)报告期各期饲料业务前十大自然人/个体工商户客户名称、销售金额、销售均价,销售金额和销售均价变动或差异的原因和合理性;(7)经销商返利的具体标准,量化分析各期经销商返利金额与经销商销售规模的匹配性;(8)报告期各期销售金额增幅最大的前十大经销商名称、合作期限、各期销售规模,销售增幅较大的原因和合理性,是否存在高额返利或经销商压货等调节销售收入的情形,以及上述经销商最终销售实现情况;(9)向合作农户供应饲料的具体定价、结算、运输方式,各期向合作农户供应的饲料品类、数量、均价,量化分析各期饲料供应量和合作养殖生猪出栏量的匹配性;(10)区分交易主体(自用、向关联方销售、向第三方销售)和饲料类别(配合料-猪料、配合料-禽料、配合料-其他、预混料、浓缩料等),分别量化分析报告期各期毛利率与同行业可比公司和行业平均水平的差异情况和原因。

问题4 关于生猪养殖

申报材料显示,(1)发行人生猪养殖采用自繁自养和“公司+农户”合作养殖相结合的生产模式;(2)自繁自养模式主要包括种猪繁育和商品猪育肥两个生产环节,发行人通过自行育种能获得生产性能更优、更经济的生猪品系;(3)合作养殖模式下发行人负责生猪养殖产业链核心的育种环节,合作养殖农户则负责仔猪的生产或育肥工作;(4)生猪养殖业务板块主要采购猪饲料、种猪和动保产品(兽药、疫苗)等生产原材料。

请发行人说明:(1)公司种猪使用寿命的具体起算和终止时点,不同代系种猪平均使用寿命和折旧年限是否相同,已过使用年限种猪的后续处理方式和去向,报告期各期处理数量、金额,报告期内判断生产性生物资产减值的具体指标、平均数值和各期末减值计提计算过程;(2)表格列示报告期各期引入曾祖代纯繁群的品种、数量、金额,繁育成活的祖代、父母代种猪数量,其中自用、向关联方销售、向第三方销售种猪数量,各期自用种猪繁育成活商品猪苗数量,其中自用(区分自繁自养、合作养殖)、向关联方销售、向第三方销售猪苗数量,量化分析公司种猪从曾祖代至商品猪苗的扩繁比例与行业平均水平是否存在显著差异;(3)量化分析公司自行育种所获得的生猪品系性能更优、更经济的具体体现;(4)结合业务环节和主要合同条款说明合作养殖的具体业务模式,包括猪苗和饲料的成本及运输费承担、饲料供应频次、合作养殖费的计算公式,公司和合作农户的主要权利义务,各期领用猪苗数量大于出栏商品猪头数的具体原因和数量;(5)结合报告期内合作养殖相关违约、争议案件的原因和进展,分析合作养殖的权利义务约定和内部控制是否清晰有效;(6)报告期内采购猪饲料、种猪的各自前五大供应商名称、采购数量、金额,公司自产饲料和种猪的情况下,对外采购饲料的原因和必要性。

请保荐机构、申报会计师说明核查依据、过程,并发表明确核查意见。

问题5 关于毛利率

申报材料显示,(1)报告期内,发行人生猪养殖业务毛利率分别为28.49%、46.46%、8.45%和-17.12%,其中商品猪毛利率分别为25.32%、43.05%、6.42%和-18.57%,主要是国内生猪价格受“猪周期”影响所致;(2)2021年度,发行人生猪养殖业务毛利率显著高于同行业平均,生猪屠宰业务毛利率显著低于同行业平均水平;(3)发行人自有生猪屠宰业务毛利率分别为40.39%、55.69%、14.22%,明显高于外购生猪、同行业公司屠宰业务毛利率,发行人称,主要原因系自有生猪屠宰业务销售毛利包含了饲料生产、种猪扩繁及养殖环节的毛利。

请发行人说明:(1)量化分析生猪养殖业务2019年度、2020年度毛利率与同行业平均水平接近,但2021年度存在显著差异的原因和合理性;(2)量化分析生猪屠宰业务2019-2021年度毛利率显著高于同行业平均水平,2022年1-6月显著低于同行业平均水平的原因和合理性;(3)测算说明按公允价计算饲料采购价格情况下的生猪屠宰业务销售毛利率,是否与同行业公司生猪养殖业务毛利率存在明显差异,如是,说明原因与合理性;(4)测算说明按公允价计算生猪采购价格情况下的生猪屠宰业务销售毛利率,是否与外购生猪、同行业公司屠宰业务毛利率存在明显差异,如是,说明原因与合理性。

请保荐机构、申报会计师说明核查依据、过程,并发表明确核查意见。

问题6 关于应收账款

申报材料显示,(1)报告期各期末,发行人账龄1年至2年(含2年)的应收账款金额4,128.42万元、668.13万元、38,773.90万元和83,887.98万元,2021年末和2022年6月末金额显著增加;(2)报告期各期末,应收账款前五名主要为关联方;(3)发行人各期末应收账款逾期比例分别为18.82%、32.31%、54.71%和58.39%,呈逐期上升趋势;(4)截至2022年8月31日,应收账款期后回款比例分别为99.89%、88.77%、59.95%和21.64%,2021年和2022年1-6月公司期后回款率较低主要系关联方部分未回款所致;(5)申报材料显示,报告期各期,发行人应收账款周转率分别为18.86、21.48、15.38、12.40,显著低于同行业平均水平。

请发行人说明:(1)报告期各期末,不同账龄应收账款余额中应收关联方款项的金额、占比,关联方信用政策和实际结算周期与非关联方是否存在显著差异;(2)报告期内应收账款逾期比例逐期上升的原因,与同行业可比公司是否存在显著差异;(3)报告期各期末应收账款余额中前十名关联方名称、余额、账期、未结算的原因;(4)关联方部分未回款的具体情况,关联方信用良好但未及时回款的原因和合理性,是否构成关联方资金占用,相关内部控制制度是否健全并有效执行;(5)发行人应收账款周转率低于同行业可比公司的原因及合理性,结合新希望、海大集团饲料业务占比超过50%但应收账款周转率远高于公司的情况,说明以“业务及产品结构差异”解释应收账款周转率较低的合理性;(6)表格对比列示各期末公司和同行业可比公司应收账款坏账准备实际计提比例,量化分析公司应收账款坏账准备计提是否充分。

请保荐机构、申报会计师说明核查程序、依据,并发表明确核查意见。

问题8 关于共同投资

申报材料显示,发行人义乌正大饲料、重庆正大饲料有限公司、重庆正大农牧食品有限公司、广安正大有限公司、重庆双桥正大有限公司等部分控股子公司及主要参股公司的共同投资方为发行人的客户或供应商。

请发行人说明:(1)与相关客户或供应商共同投资子公司、参股公司的背景、原因及必要性,是否履行章程规定的内部决策程序,定价是否公允,是否存在利益输送;(2)与相关客户、供应商报告期内销售或者采购交易的具体情况,定价依据及公允性,是否存在非交易性资金往来,是否通过相关交易调节公司收入利润或成本费用,是否存在利益输送。

请保荐机构、申报会计师、发行人律师说明核查程序、依据,并发表明确核查意见。