2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-06 18:51:05作者:无忧百科

界面新闻记者 | 安震

近日,2023年42家A股上市银行中期业绩发布正式收官。

整体来看,上半年,上市银行合计实现营收2.95万亿元,实现归母净利润1.09万亿元。国家金融监督管理总局此前发布的数据显示,上半年,银行累计实现净利润1.3万亿元,同比增长2.6%。

受宏观环境影响,银行的营收和归母净利润均出现波动,多家银行营收和归母净利润增速出现放缓甚至同比下降,不过一些中小银行的业绩表现值得关注。

界面新闻梳理发现,今年上半年,超九成银行净息差同比出现下滑,这也成为银行中期业绩发布会众多受关注的问题之一。尽管与今年一季度相比,银行净息差收窄的态势已经出现边际企稳,但考虑到利率市场化机制作用持续释放、存量房贷调整等诸多因素,净息差下降压力仍然存在。

头部银行增收增利难兼得

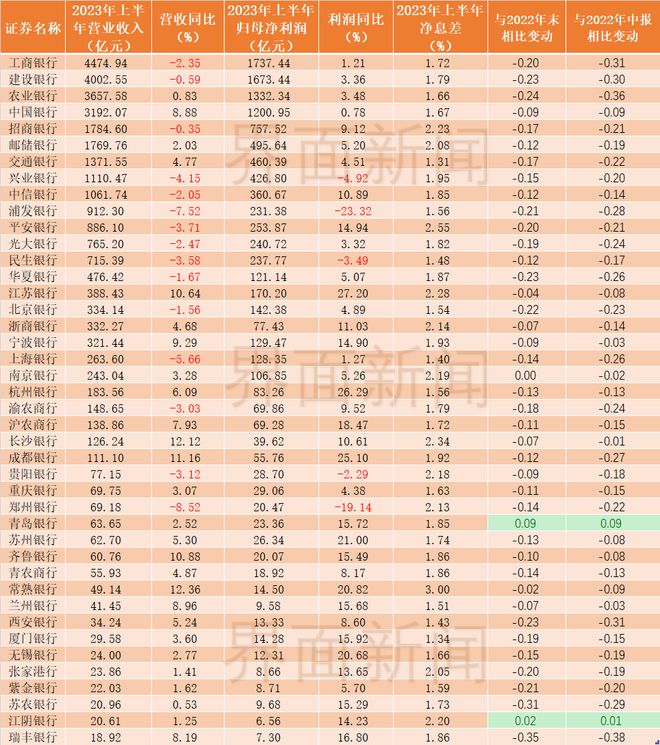

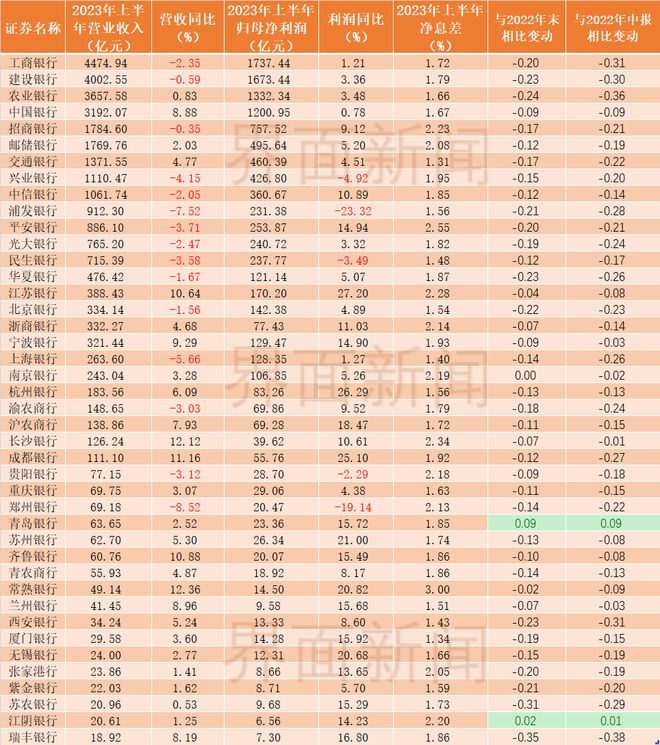

从营收来看,国有六大行及招行、兴业银行、中信银行实现营收超千亿元,工行、建行的营业收入稳居前两位,均超4000亿元。不过,工行、建行、招行、兴业银行和中信银行等营收同比出现下滑。

42家A股上市银行业绩 数据来源:Choice

如果按营收排名,前15家银行中,仅有5家银行营收和归母净利润均实现同比增长,兴业银行、浦发银行、民生银行等3家银行营收和归母净利润均同比下降。其中浦发银行净利润同比降幅超过23%。

从归母净利润角度来看,工商银行以上半年1737.44亿元的业绩继续位居首位,日赚9.6亿元。建行紧随工行之后,上半年实现归属于股东的净利润1673.44亿元,农行和中行今年上半年分别实现归属于股东的净利润1332.34亿元和1200.95亿元。邮储银行归母净利润增速5.2%,为六大国有银行中最高。

股份制银行中,尽管平安银行和中信银行营收同比小幅下降,但净利润均达到两位数增长。

值得注意的是,城商行归母净利润表现亮眼,江苏银行、杭州银行、成都银行、苏州银行、常熟银行、无锡银行等6家银行归母净利润同比增速均超20%。

江苏银行在半年报中表示,该行主要业务集中于经济发达、金融资源丰富的江苏,辐射全国长三角、珠三角、环渤海三大经济圈,区位优势独特。且是江苏省最大法人银行,业务根植江苏,机构实现县域全覆盖,客户基础优质且牢固。

一位券商银行业分析师对界面新闻表示,城商行业绩表现突出,共性是上述几家银行区位优势比较明显,一般都处在东部沿海地区或像成都银行这样的所在区域中心城市,这些地区经济比较活跃,制造业等产业集聚,能够很好地支撑对公信贷需求;同时,人口密集,消费能力强,按揭贷款等零售信贷需求也比较旺盛,这些业务往往是利润较高资产质量较好的业务。另外,城商行相比大型银行机制更加灵活,通过深耕所在区域,可以更好挖掘当地客户需求。

净息差普遍下降

净息差是衡量各类银行财务状况的重要指标之一,是银行净利息收入和银行平均生息资产余额的比值。

Choice数据显示,今年上半年,42家A股上市银行中,40家上市银行净息差收窄,仅有青岛银行和江阴银行2家净息差同比上升。国有大行中,工行、建行、农行、中行、邮储、交行的净息差同比分别下降31个基点、30个基点、36个基点、9个基点、19个基点、22个基点。

其中交行净息差仅为1.31%。有银行业内人士对界面新闻表示,交行净息差偏低的主要原因是资产端收益率较低,但负债端成本却偏高,也就是说,为了应对激烈的竞争,对大型企业等议价能力较强的客户贷款时,利率较低,与国有大行水平相当,而吸收存款时,储蓄产品利率偏高,与股份制银行看齐。

数据显示,上市银行净息差同比平均收窄17个基点。 值得注意的是,近半数(20家)银行净息差低于1.8%。

根据市场利率定价自律机制4月发布的《合格审慎评估实施办法(2023年修订版)》。银行业存款类金融机构的合格审慎评估指标包括财务约束、定价能力、定价行为和定价影响等 4 个方面共 14 项指标,总分140分,其中净息差高于1.8%为满分10分,0.8%至1.8%将按权重折算为6至10分。

中国银行副行长张毅在中期业绩发布会上表示,人民币收息率下行仍是息差收窄的主要原因。为支持实体经济,落实减费让利的要求,境内人民币资产收益率3.52%,同比下降34个BP。去年LPR下调3次,1年期 LPR和5年期 LPR分别下调15BP和35BP。今年受贷款逐步重定价的影响,人民币贷款收益率同比下降43个BP。同时,受市场利率、国债收益率下行降等相关影响,债券投资收益率同比下降16个BP。

前述分析师表示,由于美联储持续加息,银行业持有的外币负债付息率不断上升。

有银行管理层在业绩会上坦言,下半年银行业息差收窄的压力将持续存在,主要是今年6月和8月LPR两次下调,这将导致贷款利率进一步下降,另外,存量房贷利率调整也将会对银行息差构成影响。

如何看待息差压力

国信证券金融业首席分析师王剑认为,净息差是一个相对单薄的指标,几乎没有办法将它和其他指标完全割裂开来分析,单纯将净息差比大小肯定是会偏颇的。不同银行的业务结构、资产负债结构、业务策略和风险策略不同,最终都可能影响净息差的高低,最终还是需要全面、综合地看待净息差,通盘了解银行的经营策略和商业模式才能更全面看到净息差。

前述银行业分析师也表示,目前银行业净息差收窄是行业共性问题,近期银行也已经通过下调存款挂牌利率舒缓息差压力。只要资产质量保持稳定,息差收窄可能产生的风险相对比较好控制。

此前,金融监管总局发布数据显示,上半年末银行业金融机构不良贷款余额4万亿元,较年初增加2021亿元。不良贷款率1.68%,同比下降0.08个百分点。银行逾期90天以上贷款与不良贷款比例为84.8%,保持较低水平,银行流动性覆盖率150.9%,资产质量总体稳定。

多位银行管理层在业绩会上表示,将采取多种手段应对息差下行压力。

农业银行行长付万军表示,该行加大信贷储备,上半年全行已审批未放款储备项目的金额较去年同期多近7800亿元。

中信银行副行长谢志斌则称,考虑到零售信贷业务整体比对公业务收益率高100个基点左右,中信银行将从提升资产收益率、稳息差的角度出发,持续优化资产结构,资源持续向零售信贷业务倾斜。

中信证券首席经济学家明明表示,面对净息差下降的局面,银行可从三方面着手:一是在资产端收益率整体下行的大趋势下,银行更应该从负债端发力,控制负债成本,尤其是揽储成本,避免高息揽储现象再现。通过经营客群聚焦核心存款,获取更多低成本资金。此外,还需合理安排同业负债和发行债券等市场化资金,进一步推动降低负债成本。

二是提高资产端质量,一方面要优化信贷资产结构,提高零售贷款占比,因为中小客户信贷的收益率通常对盈利贡献更大;另一方面,加大对经济重点领域的支持和投放,深入考察客户的资质,积极跟踪客户还款情况,减少不良贷款的产生。

三是加大中间业务收入,拓展财富管理;在投资银行业务方面,整合债券发行、银行贷款等方面的优势资源,持续提升和优化整个企业综合服务的能力。