2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-11 12:47:42作者:无忧百科

8月楼市延续探底行情。整体来看,目前行业信心仍处在低位,虽然政策层面释放一定利好,楼市复苏动能不足、企业整体的去化压力仍然较大。

克而瑞研究中心近日发布的报告显示,8月份TOP100房企实现销售操盘金额3430.1亿元,单月业绩规模延续下半年以来的低位,保持同环比双降。环比降低1.3%、同比降低33.9%,同比降幅较上月进一步扩大。1-8月累计业绩达37524.7亿元,同比降低8.5%。

销售下滑的同时,大部分房企投资也暂缓。前8月有近五成百强房企尚未拿地,且从新增拿地TOP100房企来看,有近60家企业8月未有新增土地入账,拿地节奏大幅放缓。与此同时,单月拿地主要集中在头部的央国企,民企投资仍无起色。

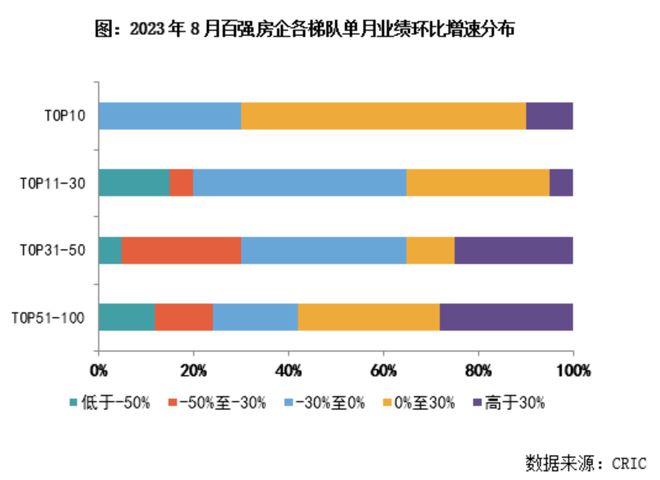

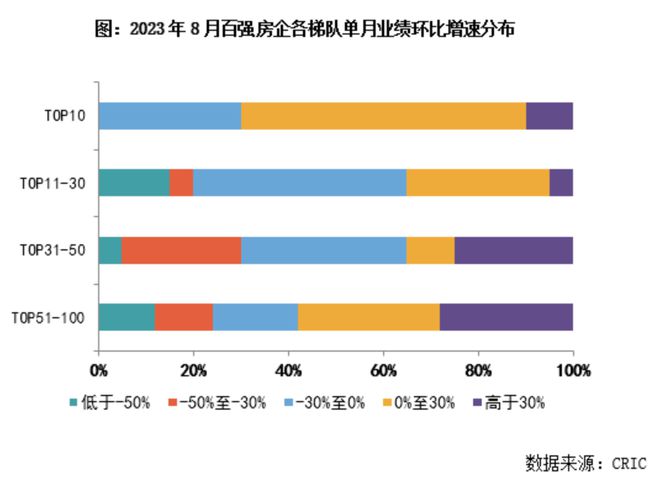

逾7成百强企业单月业绩同比降低

报告显示,8月逾7成百强企业单月业绩同比降低,近半数百强房企同环比双降。

其中,22家百强房企的单月业绩环比降幅大于30%,28家的环比降幅在0-30%之间。但同时,也有一些企业业绩表现相对突出。如中海地产、华润置地、建发房产、龙湖集团、金地集团、越秀地产、大华集团、国贸地产等房企8月均实现了单月业绩环比增长。

从企业销售门槛值的变化来看,1-8月TOP10房企的销售操盘金额门槛同比微降0.2%至1133.9亿元,TOP20门槛降低8.6%至446.6亿元。TOP30和TOP50梯队房企格局变动加剧,门槛分别同比降低18.3%和18.7%至275.8亿元和166.7亿元。TOP100房企的销售操盘金额门槛则较去年同期增长0.8%至76.9亿元。

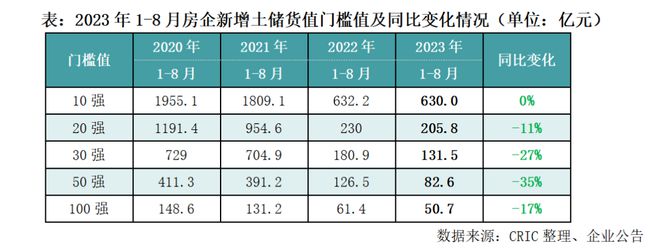

投资百强新增货值门槛同比跌幅小幅收窄

根据克而瑞研究中心报告,1-8月新增货值超过百亿的房企为40家,较上月末增加5家,与去年同期相比减少15家。

从新增货值百强的梯队门槛值来看,截止8月末,新增货值百强房企门槛值为50.7亿元,同比下降17%,与上月末相比降幅收窄2个百分点;10强门槛基本持平,但20强、30强和50强门槛值同比均表现为下降。

从总量方面来看,1-8月新增货值、总价和建面百强的总额分别为20243亿元、9619亿元和8551万平方米,其中拿地金额同比下降13%。

在集中度方面,8月末TOP10房企新增货值占百强总量的65%,其次11-20强房企占比达16%,超过八成新增货值集中于20强房企,行业集中度仍继续走高。

从各梯队的拿地销售比情况看,百强房企拿地销售比仍保持在低位。报告显示,1-8月百强房企拿地销售比0.18,较上月末增加0.02,虽然有微弱的回升,但投资意愿依然处于低谷。分梯队来看,仅有10强房企拿地销售比达到0.25,其他梯队均不足0.2;且21-30强房企拿地销售比较上月末降低0.01,仅有0.11。

根据克而瑞研究中心监测,1-8月有近五成百强房企尚未拿地,销售下滑、现金流危机导致大部分房企投资暂缓。且从新增拿地TOP100房企来看,有近60家企业8月未有新增土地入账,拿地节奏大幅放缓。单月拿地主要集中在头部的央国企,华润、保利、绿城单月拿地超过百亿,相较之下,民企投资仍无起色。

此外,拿地选择上,谨慎、聚焦是投资共识,一二线是核心地块是企业争夺的聚焦点,多数三四线则无人问津。以拿地金额TOP10房企来看,华润、招商、越秀、中海等拿地均分布在核心一二线城市,一二线拿地金额占前8月拿地金额比例超过90%。

9月预期止跌微增,房企拿地更加谨慎与理性

值得注意的是,近两个月来,中央密集发声释放利好信号,北上广深等核心一二线已经开始逐步落实“认房不认贷”,加之9月季度末恰逢营销旺季,整体新房成交规模有望止跌企稳,但回升幅度预期有限。

土地市场方面,房企在资金有限的压力之下,押宝优质核心地块成为常态,优质地块竞拍还将延续高热,非核心区地块更可能低溢价或底价成交,流拍风险也进一步增加。预计四季度土地流拍率仍将持续高位。

对此,克而瑞研究中心指出,销售的萎靡、资金压力导致房企投资意愿处在历史低位,暂缓拿地是多数面临债务危机、资金压力、出险房企的首选。能够活跃在土地市场的依旧仅有头部的央国企和少量财务健康的民企,未来土地资源将愈发集中。

与此同时,随着前期核心城市优质地块的补充,头部房企或将放缓投资脚步,拿地选择将更加谨慎、回归理性。

点击上方公众号,即可关注阅读更多内容……